Gerenciamento de Riscos – Circular 3.477 - Relações com ...

Gerenciamento de Riscos – Circular 3.477 - Relações com ...

Gerenciamento de Riscos – Circular 3.477 - Relações com ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Gerenciamento</strong> <strong>de</strong> <strong>Riscos</strong> <strong>–</strong> <strong>Circular</strong> <strong>3.477</strong><br />

<strong>de</strong> risco global da Carteira <strong>de</strong> Negociação. Essas análises são realizadas <strong>com</strong> base no período dos últimos<br />

doze meses e consi<strong>de</strong>ram <strong>de</strong> forma abrangente as posições <strong>de</strong> ambas as carteiras.<br />

Em razão da baixa relevância dos montantes <strong>de</strong> VaR das operações internacionais, as análises <strong>de</strong> backtest<br />

apresentadas a seguir, referem-se apenas à carteira <strong>de</strong> operações domésticas.<br />

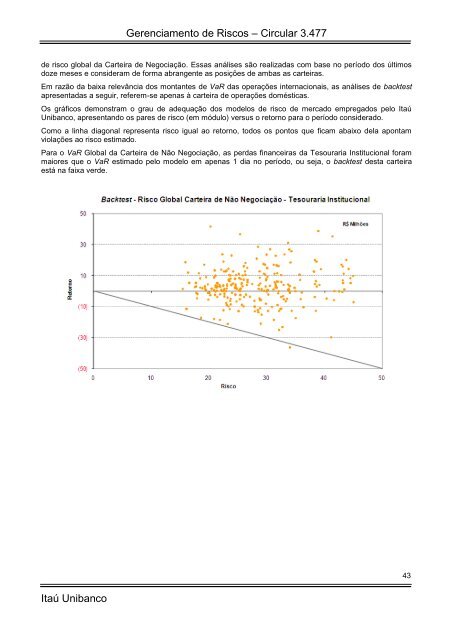

Os gráficos <strong>de</strong>monstram o grau <strong>de</strong> a<strong>de</strong>quação dos mo<strong>de</strong>los <strong>de</strong> risco <strong>de</strong> mercado empregados pelo Itaú<br />

Unibanco, apresentando os pares <strong>de</strong> risco (em módulo) versus o retorno para o período consi<strong>de</strong>rado.<br />

Como a linha diagonal representa risco igual ao retorno, todos os pontos que ficam abaixo <strong>de</strong>la apontam<br />

violações ao risco estimado.<br />

Para o VaR Global da Carteira <strong>de</strong> Não Negociação, as perdas financeiras da Tesouraria Institucional foram<br />

maiores que o VaR estimado pelo mo<strong>de</strong>lo em apenas 1 dia no período, ou seja, o backtest <strong>de</strong>sta carteira<br />

está na faixa ver<strong>de</strong>.<br />

Itaú Unibanco<br />

43