Gerenciamento de Riscos – Circular 3.477 - Relações com ...

Gerenciamento de Riscos – Circular 3.477 - Relações com ...

Gerenciamento de Riscos – Circular 3.477 - Relações com ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Gerenciamento</strong> <strong>de</strong> <strong>Riscos</strong> <strong>–</strong> <strong>Circular</strong> <strong>3.477</strong><br />

3.4 Risco Operacional<br />

O BACEN publicou em 30 <strong>de</strong> abril <strong>de</strong> 2008, a <strong>Circular</strong> nº 3.383 e as Cartas-<strong>Circular</strong>es nº 3.315 e nº 3.316,<br />

que estabelecem os critérios <strong>de</strong> apuração da parcela do PRE referente ao risco operacional (POPR), <strong>de</strong> que<br />

trata a Resolução nº 3.490. Portanto, <strong>de</strong>s<strong>de</strong> 1º <strong>de</strong> julho <strong>de</strong> 2008, o Itaú Unibanco passou a alocar capital para<br />

Risco Operacional através da Abordagem Padronizada Alternativa.<br />

O valor da parcela POPR é calculado semestralmente, <strong>com</strong> informações relativas aos fechamentos das datas<br />

base 30 <strong>de</strong> junho e 31 <strong>de</strong> <strong>de</strong>zembro e consi<strong>de</strong>ra os últimos 6 semestres.<br />

A partir <strong>de</strong> 30 <strong>de</strong> junho 2010, foi incluída à POPR do Consolidado Econômico Financeiro uma parcela<br />

adicional apurada mediante a utilização <strong>de</strong> um indicador baseado no resultado <strong>de</strong> participações em coligadas<br />

e controladas.<br />

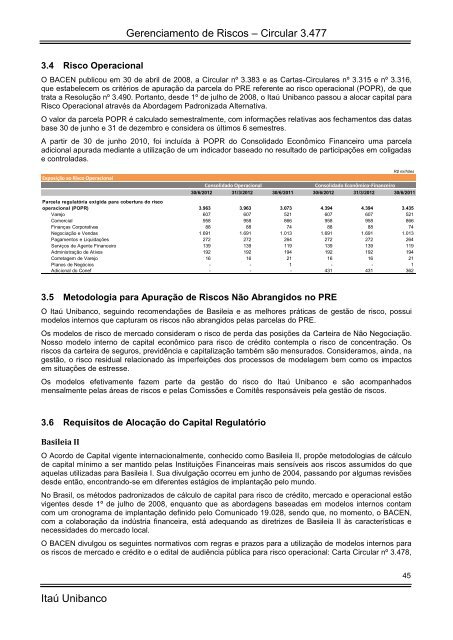

Exposição ao Risco Operacional<br />

R$ milhões<br />

Consolidado Operacional<br />

Consolidado Econômico-Financeiro<br />

30/6/2012 31/3/2012 30/6/2011 30/6/2012 31/3/2012 30/6/2011<br />

Parcela regulatória exigida para cobertura do risco<br />

operacional (POPR) 3.963 3.963 3.073 4.394 4.394 3.435<br />

Varejo 607 607 521 607 607 521<br />

Comercial 958 958 866 958 958 866<br />

Finanças Corporativas 88 88 74 88 88 74<br />

Negociação e Vendas 1.691 1.691 1.013 1.691 1.691 1.013<br />

Pagamentos e Liquidações 272 272 264 272 272 264<br />

Serviços <strong>de</strong> Agente Financeiro 139 139 119 139 139 119<br />

Administração <strong>de</strong> Ativos 192 192 194 192 192 194<br />

Corretagem <strong>de</strong> Varejo 16 16 21 16 16 21<br />

Planos <strong>de</strong> Negócios - - 1 - - 1<br />

Adicional do Conef - - - 431 431 362<br />

3.5 Metodologia para Apuração <strong>de</strong> <strong>Riscos</strong> Não Abrangidos no PRE<br />

O Itaú Unibanco, seguindo re<strong>com</strong>endações <strong>de</strong> Basileia e as melhores práticas <strong>de</strong> gestão <strong>de</strong> risco, possui<br />

mo<strong>de</strong>los internos que capturam os riscos não abrangidos pelas parcelas do PRE.<br />

Os mo<strong>de</strong>los <strong>de</strong> risco <strong>de</strong> mercado consi<strong>de</strong>ram o risco <strong>de</strong> perda das posições da Carteira <strong>de</strong> Não Negociação.<br />

Nosso mo<strong>de</strong>lo interno <strong>de</strong> capital econômico para risco <strong>de</strong> crédito contempla o risco <strong>de</strong> concentração. Os<br />

riscos da carteira <strong>de</strong> seguros, previdência e capitalização também são mensurados. Consi<strong>de</strong>ramos, ainda, na<br />

gestão, o risco residual relacionado às imperfeições dos processos <strong>de</strong> mo<strong>de</strong>lagem bem <strong>com</strong>o os impactos<br />

em situações <strong>de</strong> estresse.<br />

Os mo<strong>de</strong>los efetivamente fazem parte da gestão do risco do Itaú Unibanco e são a<strong>com</strong>panhados<br />

mensalmente pelas áreas <strong>de</strong> riscos e pelas Comissões e Comitês responsáveis pela gestão <strong>de</strong> riscos.<br />

3.6 Requisitos <strong>de</strong> Alocação do Capital Regulatório<br />

Basileia II<br />

O Acordo <strong>de</strong> Capital vigente internacionalmente, conhecido <strong>com</strong>o Basileia II, propõe metodologias <strong>de</strong> cálculo<br />

<strong>de</strong> capital mínimo a ser mantido pelas Instituições Financeiras mais sensíveis aos riscos assumidos do que<br />

aquelas utilizadas para Basileia I. Sua divulgação ocorreu em junho <strong>de</strong> 2004, passando por algumas revisões<br />

<strong>de</strong>s<strong>de</strong> então, encontrando-se em diferentes estágios <strong>de</strong> implantação pelo mundo.<br />

No Brasil, os métodos padronizados <strong>de</strong> cálculo <strong>de</strong> capital para risco <strong>de</strong> crédito, mercado e operacional estão<br />

vigentes <strong>de</strong>s<strong>de</strong> 1º <strong>de</strong> julho <strong>de</strong> 2008, enquanto que as abordagens baseadas em mo<strong>de</strong>los internos contam<br />

<strong>com</strong> um cronograma <strong>de</strong> implantação <strong>de</strong>finido pelo Comunicado 19.028, sendo que, no momento, o BACEN,<br />

<strong>com</strong> a colaboração da indústria financeira, está a<strong>de</strong>quando as diretrizes <strong>de</strong> Basileia II às características e<br />

necessida<strong>de</strong>s do mercado local.<br />

O BACEN divulgou os seguintes normativos <strong>com</strong> regras e prazos para a utilização <strong>de</strong> mo<strong>de</strong>los internos para<br />

os riscos <strong>de</strong> mercado e crédito e o edital <strong>de</strong> audiência pública para risco operacional: Carta <strong>Circular</strong> nº 3.478,<br />

45<br />

Itaú Unibanco