Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

especial covid-19<br />

agências humanitárias alertam<br />

para a iminência da fome no país<br />

Entrevista<br />

Luís Magaço fala do caminho para o<br />

alcance da competitividade cambial<br />

Dívida<br />

África tem uma dívida externa<br />

que não pára de crescer<br />

Educação<br />

O plano Estratégico para a educação<br />

<strong>2020</strong>-2029 que agora se inicia no país<br />

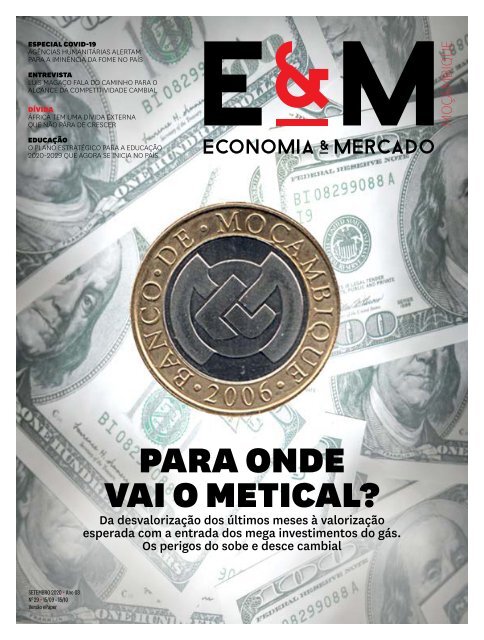

moçambique<br />

Para onde<br />

vai o metical?<br />

Da desvalorização dos últimos meses à valorização<br />

esperada com a entrada dos mega investimentos do gás.<br />

Os perigos do sobe e desce cambial<br />

SETEMBRO <strong>2020</strong> • ano 03<br />

n o 29 • 15/09 - 15/10<br />

Versão ePaper

Sumário<br />

6 Observação<br />

Crise humanitária<br />

A imagem do agudizar do caos económico, social e<br />

político no Mali após o Golpe de Estado em Agosto<br />

8 Radar<br />

Panorama <strong>Economia</strong>, Banca, Finanças,<br />

Infra-estruturas, Investimento, País<br />

14 ESPECIAL COVID-19<br />

Insegurança alimentar<br />

Consequência da pandemia, a África Austral e<br />

Moçambique estão à beira da subnutrição<br />

59 ócio<br />

60 Escape Uma viagem até ao Arquipélago de Bazaruto 62<br />

Gourmet É a vez de saborear as delícias do Ficka, na baixa<br />

de Maputo 63 Adega A tequila de George Clooney 65 Arte<br />

Afrocinemakers, a vontade de jovens moçambicanos em<br />

conquistar o mundo do cinema 66 Ao volante do Lister Stealh,<br />

o SUV mais rápido do mundo<br />

24 nação<br />

40<br />

que resultados trará a queda do metical?<br />

24 Desvalorização Estudiosos e Banco Central divergem<br />

quanto à gravidade do fenómeno na estabilidade futura<br />

30 Risco cambial Economistas minimizam efeitos da<br />

desvalorização, mas temem a ‘Doença Holandesa’<br />

34 Entrevista Luís Magaço critica postura do Banco de<br />

Moçambique na gestão da Política Monetária<br />

mercado e FinanÇas<br />

Contas Públicas<br />

Execução do Orçamento do Estado no primeiro<br />

semestre faz prever incumprimento da meta anual<br />

46 eMPRESAS<br />

Output Tech Solutions<br />

Da curiosidade e amor pela tecnologia nasceu um<br />

negócio que permite poupar custos de energia<br />

48 Megafone<br />

Marketing<br />

O que está a acontecer no mundo das<br />

marcas em Moçambique e lá por fora<br />

50 SOCIEDADE<br />

54<br />

Educação<br />

Paul Gomis, representante da UNESCO, revela as<br />

linhas gerais do Plano Estratégico para a Educação<br />

lÁ fora<br />

A Dívida de África<br />

Uma reflexão sobre os riscos de uma (quase<br />

perpétua) dependência em relação à ajuda externa<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong><br />

3

Editorial<br />

Da queda do metical ao<br />

regresso à normalidade<br />

Celso Chambisso •Editor da <strong>Economia</strong> & <strong>Mercado</strong><br />

há três anos que o metical se tinha estabilizado na casa dos<br />

60 meticais por unidade de dólar, depois de uma das piores<br />

taxas de desvalorização da História, registada entre 2015 e<br />

2016, em resposta a uma combinação de eventos internos e<br />

internacionais desfavoráveis à estabilidade macroeconómica.<br />

Desta vez, mesmo que ainda não se tenha atingido a dimensão<br />

daquela crise – cujo salto no valor cambial do dólar foi de 30 para<br />

perto de 80 meticais – a História parece estar prestes a repetir-se: desde o<br />

início do ano, a moeda nacional vem perdendo terreno de forma contínua.<br />

De uma cotação média em torno de 62 meticais por cada dólar em Janeiro,<br />

segundo as taxas de câmbio de referência do Banco Central, actualmente o<br />

dólar está acima dos 72 meticais.<br />

Nesta edição, a E&M procura abordar o fenómeno da desvalorização do<br />

metical indo além do primeiro olhar que remete, óbvia e invariavelmente,<br />

para o encarecimento das importações e estímulo às exportações a si associado.<br />

Esta discussão, em toda a sua dimensão, obedece a uma sequência de<br />

artigos suportados por pesquisas e entrevistas a estudiosos e agentes económicos<br />

que lidam com o mercado cambial na sua actividade produtiva, os<br />

quais, para já, divergem quanto ao grau de risco que este cenário representa<br />

para a estabilidade nos próximos tempos.<br />

É oportuno lembrar que não é apenas a estabilidade cambial do metical<br />

que está em análise nesta edição. É também levantada a possibilidade de<br />

falhanço das metas de execução do Orçamento do Estado do presente ano,<br />

assunto abordado na secção “<strong>Mercado</strong> e Finanças”.<br />

E porque um dos temas da actualidade é o ansiado regresso à normalidade,<br />

caminho que Moçambique já começou a traçar, a UNESCO apresenta, nesta<br />

edição, um projecto que poderá conferir eficácia ao já iniciado processo<br />

de retorno às aulas.<br />

É também no contexto do gradual regresso à vida normal que a presente<br />

edição fica marcada pela devolução da E&M às mãos do leitor no formato<br />

físico, depois de cinco edições de interregno em respeito às imposições da<br />

Covid-19. Esta decisão não é fruto do acaso. Vem na sequência do alívio às<br />

medidas de prevenção da pandemia, com a recente declaração do Estado<br />

de Calamidade Pública pelo Presidente da República, a vigorar a partir de<br />

7 de <strong>Setembro</strong> corrente e por tempo indeterminado, ao fim de exactos cinco<br />

meses restrições.<br />

Comprometida com a causa da prevenção da covid-19, a E&M continuará<br />

atenta à evolução da situação no País e no mundo, pelo que mantém o acesso<br />

à revista nas diferentes plataformas digitais, nomeadamente a App que<br />

disponibilizamos gratuitamente e através da newsletter enviada mensalmente<br />

para toda a nossa base de leitores, assinantes e parceiros comerciais<br />

e institucionais.<br />

MÊS<br />

SETEMBRO<br />

ano • Nº<br />

<strong>2020</strong><br />

01<br />

• Nº 29<br />

DIRECTOR EXECUTIVO Pedro Cativelos<br />

pedro.cativelos@media4development.com<br />

propriedade Executive Mocambique<br />

EDITOR Liquatis nienis EXECUTIVO doluptae Celso velit Chambisso et magnis<br />

JORNALISTAS enis necatin nam Emídio fuga. Massacola, Henet exceatem Cristina<br />

Freire, seque Elmano cus, sum Madaíl, nis nam Rogério iu Qui Macambize,<br />

te nullant<br />

Rui adis Trindade destiosse iusci re in prae voles<br />

PAGINAÇÃO sant laborendae José nihilib Mundundo uscius sinusam<br />

FOTOGRAFIA rehentius eos resti Mariano dolumqui Silva dolorep<br />

REVISÃO reprem vendipid Manuela que Rodrigues ea et eumque dos Santos non<br />

Direcção nonsent qui Comercial officiasi Ana Esteves -<br />

ana.esteves@media4development.com<br />

lorem ipsum Executive Mocambique<br />

conselho Liquatis nienis CONSULTIVO<br />

doluptae velit et magnis<br />

Alda enis necatin Salomão, nam Andreia fuga. Narigão, Henet exceatem António<br />

Souto; seque cus, Bernardo sum nis Aparício, nam iu Denise Qui te Branco, nullant<br />

Fabrícia adis destiosse Almeida iusci Henriques, re in prae voles Frederico<br />

Silva, sant laborendae Hermano Juvane, nihilib Iacumba uscius sinusam Ali Aiuba,<br />

João rehentius Gomes, eos Narciso resti dolumqui Matos, Rogério dolorep Samo<br />

Gudo, reprem Salim vendipid Cripton que Valá, ea et Sérgio eumque Nicolini non<br />

ADMINISTRAÇÃO, nonsent qui officiasi REDACÇÃO<br />

E lorem PUBLICIDADE ipsum Liquatis Media4Development<br />

nienis doluptae<br />

Rua velit Ângelo et magnis Azarias enis Chichava necatin nam nº 311 fuga. A —<br />

Sommerschield, Henet exceatem Maputo seque cus, – Moçambique;<br />

sum nis nam<br />

marketing@media4development.com<br />

iu Qui te nullant adis destiosse iusci re in<br />

IMPRESSÃO prae voles sant E ACABAMENTO<br />

laborendae nihilib uscius<br />

Minerva sinusam Print rehentius - Maputo eos - resti Moçambique dolumqui<br />

Tiragem dolorep reprem 4 500 vendipid exemplares que ea et<br />

Propriedade eumque non nonsent dO Registo qui officiasi<br />

Executive lorem ipsum Moçambique Liquatis nienis doluptae<br />

Exploração velit et magnis enis Editorial necatin nam e fuga.<br />

Comercial Henet exceatem em seque Moçambique cus, sum nis nam<br />

Media4Development<br />

iu Qui te nullant adis destiosse iusci re in<br />

Número prae voles de sant Registo laborendae nihilib uscius<br />

01/GABINFO-DEPC/2018<br />

sinusam rehentius eos resti dolumqui<br />

dolorep reprem vendipid que ea et<br />

eumque non nonsent qui officiasi<br />

lorem ipsum Liquatis nienis doluptae<br />

velit et magnis enis necatin nam fuga.<br />

Henet exceatem seque cus, sum nis nam<br />

iu Qui te nullant adis destiosse iusci re in<br />

prae voles sant laborendae nihilib uscius<br />

sinusam rehentius eos resti dolumqui<br />

dolorep reprem vendipid que ea et<br />

eumque non nonsent qui officiasi<br />

4<br />

www.economiaemercado.co.mz | Abril 2019

observação<br />

Mali, Agosto de <strong>2020</strong><br />

O espectro de uma<br />

crise que tarda<br />

a cessar<br />

A junta militar que tomou o poder no<br />

Mali a 18 de Agosto passado, por via<br />

de um golpe de Estado, veio agudizar<br />

uma instabilidade que se arrasta desde<br />

2012, e com repercussões alarmantes<br />

sobre a economia, dada a prolongada<br />

estagnação económica e os elevados<br />

índices de corrupção naquele país da<br />

África Ocidental.<br />

Mais grave ainda é a persistente ausência<br />

de sinais para a reconquista da paz e<br />

tranquilidade, mesmo com a intervenção<br />

de instituições multilaterais como a ONU.<br />

Na mais recente crise, por exemplo,<br />

a junta militar que tomou o poder e a<br />

Comunidade Económica dos Estados da<br />

África Ocidental (CEDEAO) tentaram uma<br />

série de negociações que se arrastaram<br />

por vários dias, mas que não resultaram<br />

em qualquer acordo para a transferência<br />

de poder para os civis. As duas partes<br />

chegaram a afastar, nessas negociações,<br />

a reintegração do ex-presidente, Ibrahim<br />

Boubacar Keita, depois de este ter dito<br />

aos representantes da CEDEAO que já<br />

não queria governar, contrariando uma<br />

das exigências iniciais da organização<br />

regional e tornando ainda mais difícil o<br />

alcance de consensos.<br />

fotografia D.R<br />

6<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong>

www.economiaemercado.co.mz | <strong>Setembro</strong> 2019<br />

7

RADAR<br />

Terrorismo ameaça deteriorar<br />

as finanças públicas<br />

O economista-chefe do Standard Bank, Fáusio Mussá, considera<br />

haver uma ameaça terrorista no Norte de Moçambique<br />

que pode prejudicar as finanças públicas, num momento<br />

em que a economia do País já sofre com os efeitos da<br />

pandemia de covid-19.<br />

“As ameaças associadas ao terrorismo na província de Cabo<br />

Delgado podem ter implicações negativas nas finanças<br />

públicas e intensificar as pressões sobre a balança de pagamentos”,<br />

escreve numa nota do banco.<br />

Segundo Fáusio Mussá, a situação “também poderá ter<br />

implicações ao nível da inflação, à medida que o metical<br />

se deprecia”.<br />

Não espanta, por isso, ainda de acordo com a análise, que<br />

o Banco Central tenha decidido “manter a sua taxa de juro<br />

de política monetária (MIMO) inalterada nos 10,25% para<br />

o resto do ano, com o mercado a praticar uma taxa de<br />

empréstimos (prime rate) de 15,9%, ainda elevada em termos<br />

reais, quando comparada com a inflação homóloga<br />

de Julho nos 2,8%”.<br />

ECONOMIA<br />

Pescas. O Porto da Beira, o<br />

maior porto de pescas de<br />

Moçambique, recebeu, recentemente,<br />

o primeiro navio<br />

de pesca que transportava<br />

500 toneladas de carapau<br />

após a sua reabilitação.<br />

O projecto de reconstrução<br />

daquela infraestrutura custou<br />

120 milhões de dólares.<br />

De acordo com o director do<br />

porto de pesca da Beira, António<br />

Remédio, “a embarcação<br />

com 119 metros de comprimento<br />

e 4,7 metros de calado,<br />

atracou e zarpou sem<br />

quaisquer contratempos. A<br />

operação foi, nas suas palavas,<br />

“um sucesso para a<br />

competitividade internacional<br />

e regional do porto e o<br />

primeiro passo na rentabilização<br />

da infra-estrutura”.<br />

Negócios. De um universo<br />

de pouco mais de 89 385 empresas<br />

abrangidas por uma<br />

pesquisa sobre o impacto<br />

do Covid-19 nas empresas,<br />

o Instituto Nacional de Estatística<br />

(INE) constatou que 80<br />

756 empresas, o correspondente<br />

a 90,4%, sofreram algum<br />

tipo de impacto devido<br />

à pandemia. Como consequência,<br />

pouco mais de 3,3<br />

milhões de trabalhadores<br />

foram afectados, além de se<br />

ter registado uma quebra<br />

da facturação global das<br />

empresas na ordem dos 8<br />

mil milhões de meticais.<br />

De acordo com o estudo,<br />

apresentado recentemente,<br />

no primeiro semestre,<br />

as empresas registaram<br />

10,9 mil milhões de meticais<br />

em receitas, muito abaixo<br />

dos 18,6 mil milhões reportadas<br />

em igual período<br />

de 2019.<br />

Inhambane é a província<br />

onde mais empresas foram<br />

prejudicadas pela crise. De<br />

um total de 5 385 empresas<br />

avaliadas, 98,8% sofreram<br />

os efeitos da pandemia,<br />

seguida da província de Gaza,<br />

com 94,8% das 5 414 empresas<br />

abrangidas pelo estudo<br />

a reportarem prejuízos.<br />

A pesquisa revela ainda<br />

que 100% das actividades<br />

de educação, artísticas,<br />

de espectáculos e de recriação<br />

foram afectadas.<br />

Cooperação. A Confederação<br />

das Associações Económicas<br />

(CTA) – principal entidade<br />

patronal do País – considera<br />

haver potencialidades<br />

para a diversificação do leque<br />

de produtos que constituem<br />

a base das trocas comerciais<br />

entre Moçambique<br />

e a Índia.<br />

Segundo Castigo Nhamane,<br />

vice-presidente da CTA,<br />

que falava durante um fórum<br />

de negócios que juntou<br />

empresários dos dois países,<br />

em Maputo, a castanha de<br />

caju e o feijão estão entre os<br />

principais produtos agrícolas<br />

que Moçambique exporta<br />

para a Índia, país que eliminou<br />

as taxas de exportação<br />

sobre produtos moçambicanos,<br />

com excepção de<br />

bebidas alcoólicas e tabaco.<br />

“Acreditamos que a Índia,<br />

sendo um país em desenvolvimento,<br />

pode ter um papel<br />

muito importante para<br />

ajudar a alavancar e dinamizar<br />

o sector privado moçambicano”,<br />

sublinhou.<br />

Na ocasião, o Alto-Comissário<br />

da Índia em Moçambique,<br />

Rajeev Kumar, manifestou<br />

preocupação com os<br />

raptos de empresários que<br />

tem vindo a acontecer no<br />

País como um obstáculo a<br />

remover para melhorar a<br />

atractividade do mercado.<br />

Insustentabilidade. O economista<br />

Egas Daniel defende<br />

que facto de a dívida moçambicana<br />

se situar na casa<br />

dos 122% do PIB tem como<br />

impacto directo o desvio<br />

de recursos que deveriam<br />

ser usados para o<br />

desenvolvimento do País.<br />

“A alta percentagem da<br />

8<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong>

dívida sobre o PIB significa<br />

o desvio de recursos e o alto<br />

serviço da dívida acaba<br />

ditando a necessidade de financiamento<br />

do Orçamento<br />

do Estado, muitas vezes com<br />

recurso ao endividamento<br />

interno,” diz Daniel.<br />

Lembre-se que a dívida pública<br />

de Moçambique passou<br />

de 40% do PIB em 2013<br />

para cerca de 120% agora,<br />

situação que, segundo alguns<br />

economistas, está a ter<br />

um impacto nefasto na vida<br />

dos moçambicanos.<br />

Num relatório recente sobre<br />

Riscos Fiscais, o Banco<br />

de Moçambique refere que<br />

a dívida pública continua<br />

acima dos indicadores de<br />

sustentabilidade recomendados<br />

para os países de baixo<br />

rendimento.<br />

FMI. O Fundo Monetário Internacional<br />

(FMI) nomeou o<br />

brasileiro Alexis Meyer-Cirkel<br />

como novo representante-residente<br />

da organização<br />

em Moçambique, em<br />

substituição do seu compatriota<br />

Ari Aisen.<br />

Alexis Meyer-Cirkel desempenhou<br />

várias funções<br />

no FMI e integrou missões<br />

da organização em vários<br />

países, trabalhando em tópicos<br />

de política macroeconómica,<br />

sustentabilidade<br />

da dívida pública e análise<br />

do sector externo, refere<br />

a nota. Antes de se juntar<br />

àquela organização financeira<br />

internacional, trabalhou<br />

no Banco Central Europeu<br />

(BCE), Banco Central<br />

do Brasil, Morgan Stanley e<br />

Allianz Research.<br />

O novo representante-residente<br />

do FMI em Moçambi-<br />

que é doutorado em <strong>Economia</strong><br />

pela Universidade de<br />

Goethe, Frankfurt, e é mestre<br />

em Estudos de Desenvolvimento<br />

pela London School<br />

of Economics.<br />

Alexis Meyer-Cirkel assume<br />

funções em Moçambique<br />

numa altura em que o<br />

FMI desapertou as restrições<br />

de apoio ao País.<br />

EXTRACTIVAS<br />

Fundo Soberano. O Centro para<br />

a Democracia e Desenvolvimento<br />

(CDD), uma das<br />

organizações moçambicanas<br />

da sociedade civil, vai<br />

apresentar, este ano, uma<br />

proposta técnica sobre a<br />

criação do fundo soberano.<br />

O CDD avança que, com o referido<br />

projecto de Lei, a sociedade<br />

civil moçambicana<br />

pretende persuadir o<br />

Governo e a Assembleia da<br />

República a alargar o leque<br />

de contribuições para a estrutura<br />

e o funcionamento<br />

do futuro fundo soberano.<br />

O projecto de Lei será criado<br />

pelo Estado para a gestão<br />

das receitas da indústria<br />

extractiva.<br />

Combustíveis. A Total Trading<br />

& Shipping (Totsa), uma subsidiária<br />

da francesa Total, vai,<br />

de facto, ser a nova importadora<br />

de combustíveis para o<br />

País, durante os próximos seis<br />

meses, a partir de Novembro<br />

próximo, na sequência do último<br />

concurso internacional<br />

lançado pela Importadora<br />

Moçambicana de Petróleos<br />

(IMOPETRO), para a contratação<br />

de firma para o efeito.<br />

“A Totsa foi definitivamente<br />

escolhida como novo fornecedor<br />

e já foi adjudicada”, anunciou<br />

o director-geral da IMO-<br />

PETRO, João Macanja.<br />

A adjudicação da Totsa era<br />

previsível, por ter apresentado<br />

o preço médio mais baixo<br />

para importar diferentes<br />

combustíveis.<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong>

OPINIÃO<br />

Ruralidade Versus Urbanidade: Dois Pólos<br />

Antagónicos ou Complementares? (II)<br />

Salim Cripton Valá • PCA da Bolsa de Valores de Moçambique<br />

faz sentido conectar o urbano à riqueza e ao<br />

bem-estar? A urbanização é reconhecida como<br />

um fenómeno transformador que acompanhou<br />

a expansão da Revolução Industrial, da modernização<br />

e do sistema capitalista, gerando um<br />

progresso incessante e uma prosperidade sem<br />

igual no contexto da globalização económica, do incremento<br />

tecnológico e da preponderância da alta finança internacional.<br />

A competição urbano-rural irá intensificar-se com<br />

a urbanização acelerada, dado que o anseio por uma vida<br />

aprazível, saudável e próspera ocorre tanto nas áreas urbanas<br />

como nas rurais, à medida que a concentração de<br />

pessoas aumenta nos centros urbanos.<br />

População urbana é aquela que tem a sua residência permanente<br />

dentro dos limites administrativos dos aglomerados<br />

humanos que são classificados como cidades e vilas.<br />

É frequente diferenciar o urbano do rural com base nos<br />

seguintes indicadores: (i) diferenças ocupacionais ou principais<br />

actividades em que se concentra a população economicamente<br />

activa; (ii) diferenças ambientais, em termos de<br />

importância da terra para a produção, contacto com a natureza<br />

e o ambiente; (iii) tamanho da população e densidade<br />

populacional; (iv) homogeneidade ou heterogeneidade<br />

da população, sob o ponto de vista sociocultural; (v) maior<br />

ou menor grau de diferenciação, estratificação e complexidade<br />

social, incluindo mobilidade social; (vi) direcção da migração;<br />

(vii) densificação institucional, presença de infra-<br />

-estruturas socioeconómicas e qualidade e diversidade de<br />

serviços, e; (viii) delimitação político-administrativa.<br />

A urbanização deriva e origina efeitos principalmente<br />

positivos, porque é determinada pela melhoria e diversificação<br />

das infra-estruturas, melhoria das condições de<br />

vida e das oportunidades de trabalho, bem como da recreação,<br />

lazer e bem-estar social. Todavia, os problemas<br />

surgem quando a urbanização se concentra, de forma<br />

desequilibrada e desordenada, num pequeno número de<br />

áreas metropolitanas, sem condições de absorção dos novos<br />

imigrantes, nem oportunidades de emprego, habitação,<br />

saneamento, segurança, entre outros. As cidades continuam<br />

a ser os espaços privilegiados e, por vezes, quase exclusivos,<br />

onde está presente: i) a capacidade tecnológica; ii)<br />

o aumento da produtividade e competitividade económica;<br />

iii) aperfeiçoamento dos canais de distribuição e logísticos;<br />

iv) serviços financeiros inclusivos, inovadores e de proximidade;<br />

v) novos segmentos e nichos de mercado inexplorados;<br />

vi) infra-estruturas sociais e de transporte e comunicações<br />

modernas e eficientes; vii) atractivo ambiente de<br />

negócios, e; viii) dispositivos de educação, ciência e inovação<br />

calibrados para responder às demandas do sector produtivo.<br />

Quando essas condições só estão presentes no pólo<br />

urbano, faz emergir a conotação pejorativa de olhar para<br />

o espaço rural como atrasado económica, social e culturalmente,<br />

e a necessidade de travar uma batalha para inverter<br />

a situação desvantajosa (Veiga, 2003; Lefebvre, 2002).<br />

Em 1950, apenas 29,6% da população mundial era considerada<br />

urbana, e em 2014 essa cifra subiu para 53,6%. Para<br />

2030, projecta-se que 60% da população mundial viva em<br />

espaços urbanos, podendo em 2050 atingir 66,4%. No passado,<br />

a maior parte do crescimento urbano foi liderado pelos<br />

países desenvolvidos. Porém, estima-se que 90% do crescimento<br />

urbano global actual e nas próximas décadas tenha<br />

lugar no hemisfério sul, particularmente na Ásia e África.<br />

Por mais paradoxal que pareça, as áreas urbanas correspondem<br />

a menos de 1% da superfície da terra, albergam<br />

mais de metade da população mundial e geram 70-80% do<br />

PIB global. É hoje consensual que a transição urbana, ou<br />

seja, o processo de substituição de formas de vida rural ou<br />

camponês, caracterizado por assentamentos dispersos, por<br />

outro modo de vida, baseado em assentamentos concentrados,<br />

é um factor determinante para o progresso económico<br />

dos países e para o bem-estar das famílias e pessoas (Hansine<br />

& Arnaldo, 2019).<br />

José Forjaz (2004) refere que enquanto se mantiver a dependência<br />

que as zonas rurais têm em relação ao meio<br />

urbano, onde as decisões são tomadas e o “bolo nacional” é<br />

repartido, não poderá haver outra visão senão a de que o<br />

Por mais paradoxal que pareça, as áreas urbanas correspondem a menos de 1% da superfície da<br />

terra, albergam mais de metade da população mundial e geram 70-80% do PIB global<br />

10<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong>

Em Moçambique, a população urbana cresce com muita rapidez e hoje situa-se em torno dos 34%<br />

futuro do campo, onde a parte mais importante da riqueza<br />

nacional é produzida, passe exactamente por um equilíbrio<br />

de interesses desses dois âmbitos territoriais e sociais,<br />

acreditando que as cidades podem ser os motores do desenvolvimento<br />

rural, se forem devidamente enquadradas<br />

numa estratégia global de desenvolvimento equilibrado do<br />

país. É inegável que os centros urbanos absorvem parte<br />

significativa das capacidades, talento e recursos dos países.<br />

Todavia, eles continuam a depender do meio rural para<br />

uma parte importante da sua sobrevivência, quer em termos<br />

de comercialização da sua produção e dos serviços<br />

que prestam, quer porque necessitam do que o campo lhes<br />

fornece, tanto em géneros como em trabalho a baixo custo.<br />

Forjaz aponta que as nossas cidades são uma mistura de<br />

ruralidade e urbanidade, com largos segmentos da população<br />

sem qualquer das infra-estruturas, serviços básicos<br />

e organização administrativa que distinguem tradicionalmente<br />

a cidade do campo.<br />

Em muitos países africanos, o rural e o urbano são encarados<br />

como dois espaços distintos que representam dois<br />

universos. E, embora mantenham fortes relações entre si,<br />

caminham a velocidades bem diferentes e representam<br />

culturas e realidades diferenciadas, situação agudizada<br />

pela globalização que, de forma periférica e perversa, só<br />

se faz sentir nas principais cidades que, grosso modo, se<br />

afastam cada vez mais do mundo rural circundante. Em<br />

muitos espaços definidos como urbanos, não é fácil separar<br />

estes dois conceitos, em particular naquilo que se designa<br />

por bairros urbanos das periferias das cidades ou simplesmente<br />

bairros periféricos.<br />

Em 1975, a população urbana em Moçambique cifrava-se<br />

em cerca de 8%, tendo evoluído para 15% em 1980, e daí<br />

para 25% em 1990 e para 29,2% em 1997, ou seja, quase duplicou<br />

em 17 anos. Actualmente, situa-se em torno de 34%.<br />

Importa realçar que nesse período, as cidades e vilas não<br />

cresceram em termos de construção definitiva nem de<br />

implantação de infra-estruturas socioeconómicas, tendo<br />

ocorrido à custa de processos de reclassificação urbana,<br />

sem que experimentassem significativas mudanças estruturais<br />

e infra-estruturais (Hansine & Arnaldo, 2019; Araújo,<br />

2002). As características dos bairros periféricos das cidades<br />

moçambicanas são fundamentalmente rurais, os membros<br />

das famílias têm comportamentos rurais e dedicam-se<br />

maioritariamente à produção agrícola de pequena escala<br />

e a actividades correlacionadas com a agricultura – venda<br />

de insumos, aluguer de meios de preparação da terra,<br />

comercialização de produtos agrícolas, armazenagem, conservação<br />

e transporte, embalagem e agro-processamento.<br />

Está também ligada aos pequenos negócios e ao trabalho<br />

assalariado na “cidade de cimento, com moradias e prédios<br />

verticais”. A diferenciação dos espaços urbanos, que se distinguem<br />

em bairros urbanos, suburbanos e peri-urbanos,<br />

possuem traços muito fortes e distintivos, e incorporam nítidas<br />

diferenciações sociais, económicas e culturais.<br />

Aqueles que são considerados como indicadores físicos e<br />

económicos de urbanização degradaram-se substancialmente<br />

com o tempo. O crescimento da população urbana<br />

pode ser atribuído a cinco factores fundamentais: a) a<br />

guerra civil que assolou o País durante vários anos e que<br />

afectou, em particular, as áreas rurais, provocou um movimento<br />

demográfico da população rural em direcção às<br />

principais cidades, consideradas lugares mais seguros; b)<br />

em 1986, o Governo procedeu a uma alteração da divisão<br />

administrativa do País, que alterou as áreas territoriais<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong><br />

11

OPINIÃO<br />

das cidades, ficando incluídas nestes amplos espaços rurais<br />

circundantes, sem que isso significasse a alteração<br />

das suas características em termos de ocupação do espaço,<br />

de produção e hábitos; c) as reformas da descentralização<br />

adoptadas na segunda metade da década de 1990 desencadeou<br />

a autarcização, que se iniciou com 33 municípios e<br />

evoluiu para os actuais 53, dentro de uma opção de gradualismo;<br />

d) o crescimento natural da população que reside<br />

nas cidades, e; e) o êxodo rural, principalmente dos jovens,<br />

procurando melhores oportunidades económicas e de emprego<br />

na cidade de Maputo e noutras cidades importantes<br />

do País, ou seja, pessoas que saem do campo não porque<br />

procuram vida boa e fácil nas grandes cidades, mas porque<br />

em algumas áreas rurais a vida é ainda difícil (Araújo,<br />

2002; Valá, 2009).<br />

Todavia, há desafios relacionados com o planeamento e ordenamento<br />

territorial, e ao facto de a teoria da transformação<br />

da economia dual de Arthur Lewis (1955), baseada<br />

na transferência de excedente de mão-de-obra do campo<br />

para a cidade, para servir como força de trabalho nas indústrias<br />

e serviços e potenciando a urbanização, não ocorrer<br />

de forma linear e automaticamente em países como<br />

Moçambique, devendo ser antecedida pela transformação<br />

da agricultura tradicional através do reforço do capital<br />

humano e uso de novas tecnologias pelas famílias rurais<br />

(Schultz, 1964).<br />

Em alguns casos, a ruralidade ultrapassa os limites das<br />

áreas rurais, quando alguns seus traços estão presentes<br />

na cidade através da presença de hábitos, valores e práticas<br />

do campo. É interessante entender a estratégia de proximidade<br />

rural – urbana, em que os produtores agrários<br />

ficam nas proximidades das cidades, não só para atingir<br />

o mercado com mais facilidade, diminuindo os custos de<br />

transporte e facilitando o manejo de produtos perecíveis,<br />

mas também pela possibilidade de a família continuar no<br />

espaço que lhe garanta renda e, ao mesmo tempo, acesso<br />

aos serviços que a cidade proporciona. Ficando no inter-<br />

-cruzamento entre as áreas rurais e urbanas, os moradores<br />

podem produzir culturas agrícolas, criar animais e<br />

seus derivados, e promover a agro-indústria, quer para o<br />

consumo familiar, quer como alternativa à falta de empregos<br />

nas cidades e geração de renda.<br />

Na verdade, já Ester Boserup (1965) havia sublinhado que<br />

a pressão demográfica tende a impulsionar a inovação<br />

tecnológica, particularmente no contexto agrário, estabelecendo<br />

uma ligação estreita entre crescimento populacional,<br />

desenvolvimento tecnológico e a necessidade de<br />

construção de estradas. Por outro lado, os assentamentos<br />

urbanos, pelo facto de serem concentrados, tendem a facilitar<br />

a provisão de bens e serviços e a oferecer mais oportunidades<br />

de emprego, educação, bem como de circulação<br />

e partilha de informação, a promoção de um mercado de<br />

consumo dinâmico e a geração de receitas fiscais.<br />

1. Optar por uma estratégia para cada pólo ou alterar<br />

a doutrina de desenvolvimento económico adoptada?<br />

O fim do isolamento entre a cidade e o campo é frequentemente<br />

expresso pelo conceito de “continuum” rural-urbano<br />

que, como o da urbanização do campo, possui duas interpretações.<br />

A primeira corresponde a uma visão urbano-<br />

-centrada (dicotómica), que privilegia o pólo urbano do<br />

“continuum” como fonte de progresso e dos valores dominantes<br />

que se impõem ao conjunto da sociedade. O extremo<br />

Os assentamentos urbanos, pelo facto de<br />

serem concentrados, tendem a facilitar a<br />

provisão de bens e serviços e a oferecer mais<br />

oportunidades de trabalho assalariado<br />

rural do “continuum”, visto como o pólo atrasado, tenderia<br />

a reduzir-se sob a influência avassaladora do pólo urbano<br />

desenvolvido num movimento comparado ao dos vasos comunicantes<br />

em que, por definição, um só, o urbano, se enche,<br />

enquanto o outro, o rural, só podia, consequentemente,<br />

esvaziar-se. Levada às últimas consequências, esta vertente<br />

das teorias da urbanização do campo aponta para<br />

um processo de homogeneização espacial e social, que se<br />

traduziria por uma crescente perda de nitidez das fronteiras<br />

entre os dois espaços sociais e, sobretudo, o fim da<br />

própria realidade rural espacial e socialmente distinta da<br />

realidade urbana. A segunda interpretação, ao contrário<br />

da primeira, considera o “continuum” rural-urbano como<br />

uma relação que aproxima e integra dois pólos extremos.<br />

Nesta perspectiva, a hipótese central é que, mesmo<br />

ressaltando-se as semelhanças entre os dois extremos e a<br />

continuidade entre o rural e o urbano, as relações entre o<br />

campo e a cidade não excluem as particularidades dos dois<br />

pólos e, por conseguinte, não representam o fim previsível<br />

do espaço rural, mas tão somente que o “continuum” se situa<br />

entre o pólo urbano e o pólo rural, distinto entre si e em<br />

12<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong>

intenso e dinâmico processo de mudança nas suas relações.<br />

Defendo que meio urbano não deve sobrepor-se ao rural,<br />

no sentido dicotómico dominante-dominado, rico-pobre,<br />

desenvolvido-subdesenvolvido, moderno-tradicional, iluminado-nas<br />

trevas, alfabetizado-ignorante, etc. A partir da<br />

altura em que for possibilitado ao campo ter as condições<br />

necessárias para que se viva e trabalhe dignamente nesse<br />

espaço, os cidadãos não terão mais de se deslocar para as<br />

grandes cidades em busca de serviços essenciais, como a<br />

saúde, educação, água, emprego, comércio, energia, cultura<br />

e lazer, bem como o tão sonhado exercício de cidadania que,<br />

na maior parte dos casos, nessas aventuras do deslocamento,<br />

vivem apenas o “pesadelo da grande cidade”, expresso<br />

por factores como a criminalidade, violência, contrabando,<br />

alcoolismo, prostituição, tráfico e consumo de drogas,<br />

negócios e actividades ilícitas e desemprego (Valá, 2009).<br />

A ruralidade deve ter referência em si mesma e não a<br />

partir da cidade, como se dela fosse um apêndice com dependência<br />

política e económica. O espaço rural não pode<br />

ser definido, unicamente, pela actividade agrícola, uma vez<br />

que se observa uma significativa redução de pessoas ocupadas<br />

na actividade agrícola em relação ao total de pessoas<br />

residentes no campo, e ao surgimento de uma camada de<br />

pequenos agricultores com outras fontes de rendimento. A<br />

ruralidade caracteriza-se por ser um conceito cuja natureza<br />

é territorial e não sectorial, como a noção do urbano.<br />

Assim, as cidades não são apenas definidas pelas indústrias<br />

e serviços, nem o campo exclusivamente pela agricultura.<br />

O valor do espaço rural está cada vez mais ligado a tudo<br />

que o distingue do espaço urbano, num contexto em que<br />

se assiste a uma revalorização da ruralidade, em vez da<br />

sua supressão por uma suposta completa urbanização. A<br />

ruralidade não é uma etapa do desenvolvimento social a<br />

ser superada com o avanço do progresso e da urbanização.<br />

É preciso entender que não temos um rural que se urbaniza,<br />

mas sim um rural que se transforma permanentemente.<br />

É muito difícil dissociar o rural e o urbano, pois são espaços<br />

que se influenciam mutuamente pelas suas relações, formando<br />

assim o espaço geográfico uno.<br />

A identificação do rural e do urbano está muito dependente<br />

da intensidade das alterações realizadas pelo Homem no<br />

meio, através das técnicas, ou seja, maior ou menor grau<br />

de artificialização. Pode-se assumir que a cidade e o campo<br />

se entrelaçaram, pois enquanto a cidade se caracteriza<br />

pela artificialidade, trabalho e lazer, o campo distingue-se<br />

pela natureza, liberdade e beleza. É fundamental, no entanto,<br />

dar uma dimensão económica mais vincada para as<br />

áreas rurais, através de iniciativas como o PROMER, PRO-<br />

CAVA, SUSTENTA, entre outras, que permitam explorar plenamente<br />

o enorme potencial ainda dormente no campo e<br />

as pessoas que lá vivem usufruam de um crescente bem-<br />

-estar. A ruralidade-urbanidade não são dois pólos antagónicos,<br />

mas para serem complementares precisam de ser<br />

encarados dentro de uma visão estratégica que parte da<br />

realidade existente e pretende criar uma nova relação<br />

dentro de cada pólo e entre os dois pólos, que seja menos<br />

desbalançada, discriminatória e antagónica. Isso tem implicações<br />

conceptuais na alocação eficiente de recursos,<br />

na disponibilidade de capital humano, na implantação de<br />

infra-estruturas, nas opções tecnológicas apropriadas, na<br />

inclusão financeira e digital e na expansão do espírito empreendedor<br />

e da inovação.<br />

É nesta esteira que, sob o ponto de vista de planeamento<br />

e ordenamento territorial e fomento de actividades económicas<br />

e sociais integradas, se propõe como medida estratégica<br />

a indução - voluntária e através de incentivos<br />

apropriados - a constituição de micro e meso núcleos de<br />

povoamento no meio rural, mais densamente distribuídos<br />

pelo País e mais sustentáveis, através da instalação de<br />

agro-indústrias, implementação de infra-estruturas baseadas<br />

no trabalho intensivo e atracção do sector privado<br />

através de iniciativas de parcerias público-privadas. Essa<br />

intervenção ajudaria a melhorar a economia e a competitividade<br />

nas áreas rurais e evitaria a elevada concentração<br />

de pessoas nas grandes cidades do País, sem condições<br />

adequadas para as acolher, ou seja, favoreceria simultaneamente<br />

as áreas rurais e as urbanas.<br />

O nível de entendimento da situação concreta em cada<br />

pólo espacial pode ter implicações muito grandes no endossamento<br />

de políticas públicas. Ou seja, se se vai priorizar<br />

mais as políticas urbano-industriais ou as políticas rurais-<br />

-agrárias, ou em outras opções, como as baseadas nos corredores<br />

de desenvolvimento, na promoção do turismo de<br />

alta renda, ou na opção pelas zonas económicas especiais,<br />

na obtenção de mais renda das indústrias extractivas,<br />

no potenciamento da economia do conhecimento e nas TIC,<br />

ou na combinação de alguns destes eixos.<br />

Este debate não é pacífico, tem de ser perspectivado no longo<br />

prazo, está repleto dos mais variados conflitos, requer<br />

compromissos e pactos sociais abrangentes, e exige que se<br />

façam opções claras e consistentes, muitas das quais mutuamente<br />

exclusivas, e se tomem decisões selectivas.<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong><br />

13

Especial Covid<br />

Pandemia mascara insegurança<br />

alimentar e desnutrição<br />

Um, dois, três alertas. Os avisos das agências humanitárias sucedem-se: a falta de alimentos e a subnutrição podem atingir<br />

proporções que já há muitos anos não se viam na África Austral. Moçambique está entre os casos que inspiram mais<br />

cuidado. Mas é no terreno que os trabalhadores comunitários mostram como se pode fazer para inverter o cenário<br />

Texto Luís Fonseca, serviço especial da agência Lusa para a E&M • Fotografia D.R.<br />

“<br />

as contribuições de<br />

doadores são urgentes”.<br />

O alerta<br />

está a ser lançado<br />

pelo Programa<br />

Mundial para Alimentação<br />

(PMA) em Moçambique porque<br />

a Covid-19 está a agravar um contexto<br />

humanitário já fragilizado. Ciclones,<br />

inundações, seca (no Sul) e conflitos<br />

armados (no Centro e Norte) eram<br />

já as razões de fundo para a crise humanitária.<br />

O novo coronavírus e as<br />

restrições que implica só vieram piorar<br />

o cenário. No calendário agrícola,<br />

as colheitas já passaram e aproxima-se<br />

a fase agrícola ‘magra’ da campanha<br />

<strong>2020</strong>/21, altura do ano em que<br />

“as famílias mais vulneráveis estarão<br />

em risco de insegurança alimentar”<br />

até chegar a próxima colheita, alerta<br />

a agência das Nações Unidas. “As necessidades<br />

de financiamento geral do<br />

PMA são de 125 milhões de dólares para<br />

os próximos seis meses”, contando<br />

desde Agosto, em Moçambique. A organização<br />

antecipa quebras de abastecimento<br />

nas suas operações humanitárias<br />

em Cabo Delgado, Nampula<br />

e Niassa a partir de Outubro “se não<br />

forem mobilizados recursos suficientes<br />

a tempo”. Uma equação difícil numa<br />

altura em que muitos doadores enfrentam<br />

as suas próprias encruzilhadas<br />

face à Covid-19. Em Moçambique<br />

(onde o crescimento económico foi revisto<br />

em baixa), “mais de 1,6 milhões de<br />

pessoas enfrentam insegurança alimentar<br />

aguda grave”, de acordo com<br />

os dados dos últimos meses. Em Julho,<br />

o PMA deu assistência a 365 mil pessoas<br />

em Moçambique, com 2700 toneladas<br />

de alimentos e 1,3 milhões de dólares<br />

de transferências em dinheiro<br />

para troca por mantimentos. A maioria<br />

das pessoas assistidas encontra-se<br />

no norte do País.<br />

A seriedade do alerta foi reforçada no<br />

dia 07 de <strong>Setembro</strong>. Numa conferência<br />

de imprensa a partir de Joanesburgo,<br />

a directora regional da África Austral<br />

do Programa Alimentar Mundial<br />

(PAM), Lola Castro, classificou a insegurança<br />

alimentar em Cabo Delgado<br />

como uma das situações mais “preocupantes”<br />

no mapa da sub-região africana.<br />

“A ajuda nem sempre consegue<br />

chegar a alguns distritos do Nordeste”<br />

e o PMA tenta encontrar alternativas<br />

para “alcançar os inacessíveis” e<br />

fornecer-lhes “ajuda alimentar, abrigo<br />

e protecção”, referiu. A África Austral<br />

assiste, “ano após ano, a secas, cheias<br />

ou ciclones, como vimos em 2019 (...). A<br />

covid-19 foi um choque adicional para<br />

o qual, obviamente, não estávamos<br />

preparados”, acrescentou. O cenário é<br />

dos mais graves de que há memória.<br />

O espectro da subnutrição crónica cresce<br />

Associado ao drama da insegurança<br />

alimentar está o espectro da subnutrição<br />

crónica, do atrofiamento e raquitismo,<br />

cujos efeitos podem perdurar<br />

por uma vida inteira e ceifar logo à<br />

partida o potencial da maior força de<br />

desenvolvimento de um país: a sua população.<br />

A subnutrição torna-se cróni-<br />

A Comunidade de Desenvolvimento da África Austral (SADC)<br />

estima que “a subnutrição aguda em toda a região possa<br />

aumentar em 25% ou mais durante o resto de <strong>2020</strong> e até 2021<br />

ca, ou seja, não basta atirar com sacos<br />

de ajuda alimentar para cima do problema<br />

se ele alastrar. E a sub-região<br />

africana enfrenta, neste momento, o<br />

maior risco de aumento de casos. A<br />

Comunidade de Desenvolvimento da<br />

África Austral (SADC) estima que “a<br />

subnutrição aguda em toda a região<br />

possa aumentar em 25% ou mais durante<br />

o resto de <strong>2020</strong> e até 2021”, incluindo<br />

8,4 milhões de crianças, como<br />

consequência das medidas decretadas<br />

para conter a pandemia. De acordo<br />

com a SADC, 72% das crianças afectadas<br />

encontrar-se-ão em seis países da<br />

região: Angola, Moçambique, República<br />

Democrática do Congo (RDCongo),<br />

Madagáscar, Tanzânia e Zâmbia. Os<br />

dois países lusófonos estão também<br />

sinalizados pela SADC devido à fraca<br />

produção de alimentos, o que “indica<br />

um início precoce da estação magra<br />

(período de escassez), que irá agravar<br />

ainda mais os efeitos da covid-19”.<br />

No documento, a SADC analisa também<br />

a taxa de prevalência de atrofiamento<br />

entre as crianças da região,<br />

contabilizando mais de 18,7 milhões de<br />

crianças raquíticas. “A prevalência do<br />

atrofiamento é superior a 30% - classificado<br />

como muito elevado – em nove<br />

dos 16 Estados-membros da SADC”, longe<br />

dos Objectivos de Desenvolvimento<br />

Sustentável 2030”. Os dados apresentados<br />

no relatório colocam Moçambique<br />

como o segundo país da África<br />

Austral com maior taxa de prevalência<br />

de atrofiamento, com 42,3%, apenas<br />

atrás da RDCongo (42,7%).<br />

Um exército luta pela nutrição<br />

Para evitar que as pessoas se afastem<br />

dos serviços de nutrição por causa<br />

dos receios ligados à covid-19, um<br />

exército diferente actua em Cabo Del-<br />

14<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong>

segurança alimentar<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong><br />

15

A insegurança alimentar pode atingir níveis que já não se<br />

verificavam há vários anos, atingindo 44,8 milhões de<br />

pessoas em comparação com 41,2 milhões no ano passado<br />

gado e Sofala. Nada tem que ver com<br />

acções militares nem ataques armados.<br />

É um grupo de trabalhadores comunitários<br />

na área da saúde que estão<br />

a ser formados, graças ao PMA e<br />

ao Governo de Moçambique. São os<br />

responsáveis no terreno pelo rastreio<br />

da população, os agentes avançados<br />

no combate contra velhos e severos<br />

inimigos como o HIV, a tuberculose<br />

e a subnutrição, inimigos que continuam<br />

a estar entre os maiores empecilhos<br />

ao desenvolvimento do País.<br />

Entre Novembro de 2019 e Julho deste<br />

ano, em Cabo Delgado, foram treinados<br />

385 novos CHWs - a sigla em inglês<br />

com que o PMA identifica os “community<br />

health workers”. Em Sofala, entre<br />

Fevereiro e Junho, foram treinados<br />

720. Os números são públicos, estão<br />

na Internet (em bit.ly/3ewauRV e<br />

bit.ly/2B6cSkJ) através de páginas recheadas<br />

de gráficos e informação sobre<br />

a acção do PMA em Moçambique.<br />

São apresentações criadas pela agência<br />

na plataforma Tableau. “Esta monitorização<br />

regular permite rapidamente<br />

fazer mudanças, adaptações e<br />

garantir eficiência na programação<br />

de actividades”, detalha o PAM.<br />

É nestas páginas na Internet que se<br />

colocam sob escrutínio os resultados<br />

destes trabalhadores comunitários na<br />

área da saúde. Por exemplo, em Sofala,<br />

no período em análise, rastrearam-se<br />

22 474 crianças com menos<br />

de cinco anos e, graças à vigilância<br />

1010, foram encaminhadas para serviços<br />

de saúde - crianças que de outra<br />

forma poderiam nunca receber cuidados<br />

para combater a desnutrição.<br />

Os dados continuam e incluem muito<br />

mais informação, nomeadamente o<br />

rastreio de mães desnutridas, despiste<br />

da tuberculose e indicadores relativos<br />

à comunicação para a saúde.<br />

O PMA conclui que os trabalhadores<br />

comunitários na área da saúde<br />

“são um importante apoio para a população”<br />

das respectivas comunidades,<br />

“motivando-a a usar os serviços<br />

de saúde e a continuar a fazê-lo até<br />

que cada qual esteja completamente<br />

recuperado.<br />

A rádio comunitária também é importante<br />

por transmitir histórias de sucesso<br />

com outros residentes”. Isto porque,<br />

depois de rastreados e sinalizados os<br />

casos de subnutrição, uma das tarefas<br />

mais difíceis é garantir que as mães e<br />

crianças permanecem no tratamento.<br />

A agência apoia o Programa de Reabilitação<br />

Nutricional (PRN) em seis das<br />

11 províncias do País. Em Julho, em unidades<br />

sanitárias, 6880 crianças menores<br />

de cinco anos receberam suplementos<br />

alimentares prontos a consumir<br />

e 6680 mulheres grávidas e lactantes<br />

receberam cereais reforçados<br />

para tratamento de desnutrição moderada<br />

a grave.<br />

As agências das Nações Unidas estão<br />

ainda a trabalhar em conjunto com<br />

o Governo em busca de outros objectivos:<br />

integrar a implementação de<br />

planos de alimentação escolar sensíveis<br />

à nutrição e enraizar a temática<br />

nos planos públicos de protecção social.<br />

Há também um manual de educação<br />

nutricional em desenvolvimento<br />

para orientar as mensagens partilhadas<br />

em campanhas de sensibilização,<br />

nas quais estão a ser integrados<br />

os proprietários de bancas de venda<br />

de alimentos, onde os beneficiários<br />

de ‘vouchers’ e outros programas<br />

do PMA podem trocar dinheiro<br />

por alimentos. Tudo vale para fazer<br />

travar o avanço da subnutrição<br />

numa altura em que a amaça cresce.<br />

16<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong>

segurança alimentar ENERGIA<br />

“Repercussões são piores<br />

que a própria doença”<br />

Cerca de 6,7 milhões de crianças com<br />

menos de cinco anos correm o risco de<br />

sofrer níveis perigosos de desnutrição<br />

este ano devido à pandemia do novo<br />

coronavírus, segundo o Unicef. A partir<br />

de uma análise publicada na revista The<br />

Lancet, em Julho, calcula-se que 80%<br />

das crianças em risco vivem na África<br />

subsaariana e no sul da Ásia. “É cada<br />

vez mais claro que as repercussões<br />

da pandemia estão a prejudicar as<br />

crianças mais do que a própria doença”,<br />

conclui a directora executiva da Unicef,<br />

Henrietta Fore. O agravamento da<br />

dieta e a interrupção dos serviços de<br />

nutrição vão piorar outras formas de<br />

desnutrição em crianças e mulheres,<br />

como o nanismo, deficiência de<br />

micronutrientes, sobrepeso e obesidade.<br />

Segundo a Unicef, nos primeiros meses<br />

da pandemia houve uma redução geral<br />

de 30% na cobertura de serviços vitais<br />

de nutrição, como a suplementação<br />

de vitaminas, com alguns países a<br />

registarem uma interrupção muito maior.<br />

Os esforços do Governo no combate à<br />

desnutrição crónica já tinham ganho<br />

alguma expressão em 2016, quando o<br />

Conselho de Ministros aprovou o regulamento<br />

da fortificação dos alimentos<br />

que gera a obrigatoriedade da fortificação<br />

de farinhas de milho e de trigo,<br />

óleo alimentar, açúcar e sal. Nessa<br />

mesma altura, o regulamento apresentou<br />

metas bem definidas: beneficiar<br />

1,8 milhões de pessoas com o programa<br />

de fortificação da farinha de<br />

milho; 11 milhões de pessoas com a fortificação<br />

da farinha de trigo; 11,5 milhões<br />

de pessoas com o óleo alimentar<br />

e; 13 milhões com o açúcar.<br />

O programa, que tinha sido lançado<br />

três anos antes, em 2013, compreende,<br />

por exemplo, a fortificação do sal com<br />

iodo, o óleo com a vitamina A e fortificação<br />

da farinha de trigo e de milho<br />

com ferro, ácido fólico, vitaminas<br />

de complexo B e zinco, cuja deficiência<br />

contribui para a alta prevalência de<br />

anemias e das infecções recorrentes<br />

nas crianças. Na altura, esta estratégia<br />

foi considerada a mais eficiente no<br />

controlo das deficiências em micro nutrientes<br />

por adicionar apenas 1% nos<br />

custos aos consumidores. Ficou estabelecido<br />

que as empresas que não aderissem<br />

à fortificação de alimentos nos<br />

termos da legislação eram sujeitas à<br />

penalização.<br />

Todos os processos no quadro deste<br />

programa são liderados pelos ministérios<br />

da Indústria e Comércio e da Saúde,<br />

na qualidade de presidente e vice-<br />

-presidente do Comité Nacional para a<br />

Fortificação de Alimentos (CONFAM).<br />

2021 traz um cenário difícil<br />

Além de Moçambique, no mapa da<br />

África Austral, a directora regional<br />

do PMA destacou a grave situação do<br />

Zimbabué, país com 16 milhões de habitantes<br />

e com as piores estatísticas<br />

de falta de alimentos, com cerca de 4,3<br />

milhões de pessoas a precisar de ajuda<br />

urgente.<br />

O contexto comum é agravado por<br />

uma prolongada crise socioeconómica.<br />

Lola Castro referiu que na África Austral,<br />

entre os próximos meses e 2021,<br />

a insegurança alimentar pode atingir<br />

níveis “que já não se verificavam há<br />

vários anos”, atingindo 44,8 milhões de<br />

pessoas (em comparação com 41,2 no<br />

ano passado) sobretudo devido à seca<br />

e às dificuldades económicas ligadas à<br />

pandemia.<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong><br />

17

OPINIÃO<br />

O que revela o 1º trimestre de <strong>2020</strong> sobre<br />

a queda da procura de petróleo e gás?<br />

Andy Brogan • EY Global Oil & Gas Leader<br />

no primeiro trimestre de <strong>2020</strong>, todos os segmentos<br />

da indústria foram impactados, incluindo<br />

o sector de refinação que deu refúgio<br />

às grandes petrolíferas em anteriores<br />

recessões.<br />

Com base nos ganhos do 1º trimestre de <strong>2020</strong>,<br />

as empresas petrolíferas e de gás esperam que, à medida<br />

que os cortes na produção continuem, que as atenções se<br />

voltem para a rapidez com que a procura se recuperará e<br />

ao grau de prejuízo a longo prazo da confiança económica.<br />

O primeiro trimestre de <strong>2020</strong> vivenciou diversos eventos<br />

extraordinários, com a indústria petrolífera e do gás a enfrentar<br />

uma desaceleração dramática da procura devido<br />

ao surto da COVID-19, à paralisação virtual em muitos<br />

sectores da economia e ao colapso da mobilidade local e<br />

global. O preço médio do petróleo no 1º trimestre de <strong>2020</strong><br />

foi 20% inferior ao do 4º trimestre de 2019. Os preços do<br />

petróleo foram extremamente voláteis – o preço no final<br />

do trimestre era um terço do preço inicial.<br />

Impacto a nível da indústria<br />

Todos os segmentos da indústria foram impactados, incluindo<br />

o sector da refinação, que forneceu refúgio às grandes<br />

petrolíferas durante as anteriores recessões. À medida<br />

que os spreads de refinação diminuíram 27%, as refinarias<br />

ficaram inactivas pelos operadores. Os preços do GNL,<br />

que estavam em níveis insustentáveis antes da actual crise,<br />

diminuíram ainda mais, e o spread entre os preços das<br />

matérias-primas de Henry Hub e o preço desembarcado<br />

do GNL europeu e asiático reduziu-se essencialmente a<br />

zero. Além disso, os cortes profundos nas despesas de capital<br />

a montante constituem uma ameaça existencial para<br />

os provedores de serviços petrolíferos.<br />

Sem surpresas, os resultados reflectiram estas dinâmicas<br />

de mercado desfavoráveis. O resultado líquido diminuiu<br />

38% face ao 4º trimestre de 2019 e menos 148% face<br />

ao 1º trimestre de 2019. Os fluxos de caixa operacionais<br />

também foram fracos: 24% abaixo dos níveis do 4º trimestre<br />

de 2019 e 13% abaixo do ano anterior.<br />

Retorno de capital ou gastos de capital?<br />

As questões financeiras assumiram uma maior urgência<br />

para a comunidade analista. A lente passou da capacidade<br />

das empresas de devolverem capital, à sua resiliência<br />

e capacidade de sobrevivência em condições de mercado<br />

que nunca ninguém havia contemplado.<br />

A maioria das perguntas dos analistas estavam, naturalmente,<br />

ligadas à actual crise. Com os cortes profundos nas<br />

despesas anunciados, os analistas estavam preocupados<br />

com o calendário da recuperação dos níveis de despesa de<br />

capital para níveis pré-crise. Queriam também compreender<br />

se as empresas prevêem uma mudança estrutural<br />

nos padrões de procura de petróleo e gás a longo prazo e<br />

como isso poderá influenciar a atribuição de capital.<br />

Avaliação dos danos e estratégias a longo prazo<br />

As questões operacionais colocadas foram sobre os encerramentos<br />

involuntários e voluntários que as empresas<br />

estão a empreender, e se iriam causar danos estruturais<br />

aos activos e impedir o regresso aos volumes pré-crise<br />

quando os preços recuperarem. Além disso, os analistas<br />

quiseram perceber como é que as empresas chegaram<br />

às suas estimativas de redução de produção e como identificaram<br />

os activos onde iriam parar a produção. Além<br />

dos hidrocarbonetos, havia interesse, entre a comunidade<br />

analista, em perceber onde estavam as empresas no que<br />

diz respeito às suas ambições de transição energética, e se<br />

têm planos para acelerar as iniciativas relativas àquela<br />

transição depois de experimentarem a actual desaceleração<br />

dos preços e o aumento da volatilidade do petróleo.<br />

Olhando para a frente<br />

A comunidade de investidores permanecerá em alerta,<br />

com especulações desenfreadas sobre a rapidez com que a<br />

procura se recuperará e o inventário será reduzido. Estão<br />

a ocorrer cortes de produção e o nervosismo em relação<br />

ao estado de armazenamento parece ter diminuído.<br />

Este artigo faz parte da série Oil and Gas Quarterly Trends.<br />

– visite a ey.com para aceder ao relatório completo.<br />

Sem surpresas, os resultados reflectiram estas dinâmicas de mercado desfavoráveis. O resultado<br />

líquido diminuiu 38% face ao 4º trimestre de 2019 e menos 148% face ao 1º trimestre de 2019<br />

18<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong>

Números em conta<br />

<strong>Economia</strong> segue o vírus... E ele persegue-a<br />

os resultados do inquérito sobre o<br />

impacto da Covid-19 nas empresas, elaborado<br />

pelo INE, mostram, sem surpresa,<br />

que, de um total de 89 385 empresas<br />

abrangidas, 90,4% foram afectadas pela<br />

pandemia. Destas, 3% não resistiram e<br />

fecharam portas. Um pouco à imagem<br />

da taxa de letalidade do próprio vírus no<br />

mundo, que anda sensivelmente nestes<br />

valores. Se olharmos à distribuição geográfica,<br />

as quatro províncias da zona Sul<br />

do País são as mais afectadas, com uma<br />

percentagem média a situar-se nos 95%.<br />

Neste ponto, o destaque vai para a província<br />

de Inhambane a mais afectada em todo<br />

o País, com 98,8% das suas empresas ‘infectadas’<br />

pelos efeitos do Covid-19, o que<br />

não espanta visto ser uma região onde<br />

predomina a indústria do turismo, uma<br />

das áreas de actividade que paralisaram.<br />

Situação idêntica a outros ramos de actividades<br />

como o da educação, artísticas e<br />

de espectáculos, desportivas e recreativas<br />

afectadas a 100%. Muitas nunca voltarão<br />

ao que já foram. Outras... logo se verá.<br />

Até porque os resultados mostram ainda<br />

que, comparativamente ao 1º semestre de<br />

2019, a receita das empresas baixou 41%.<br />

Travão a fundo Na Hotelaria,<br />

Educação e nas Artes<br />

No que diz respeito aos ramos de actividade<br />

das áreas da educação, artísticas,<br />

espectáculos, desportivas e recreativas,<br />

todas foram afectadas na sua totalidade<br />

% de empresas<br />

actividades artísticas<br />

alojamento, restauração e similares<br />

11,7<br />

7,4<br />

28 786<br />

Apesar da baixa percentagem de<br />

encerramentos, a categoria de actividades<br />

administrativas, onde o grande empregador<br />

são as escolas é, seguida da hotelaria, onde se<br />

deram mais rescisões de contratos<br />

Muita Rotatividade, Rescisões<br />

e encerramentos residuais<br />

Resultados do inquérito ressaltam que mais<br />

de metade (56%) das empresas afectadas<br />

adoptou o regime de rotatividade, seguido<br />

de redução de horas de trabalho com 20,7%<br />

e teletrabalho com 14,3% do total das<br />

empresas (Q2.1)<br />

% de empresas<br />

regime de rotatividade<br />

redução de horas de trabalho<br />

teletrabalho<br />

rescisão de contratos<br />

encerramento da empresa<br />

38,5<br />

12,1<br />

6,4<br />

2,3<br />

1,3<br />

87%<br />

Nos meses de Abril,<br />

Maio e Junho apenas<br />

87,3%, 80,9% e 80,2%<br />

das empresas conseguiram<br />

pagar as remunerações<br />

dos seus trabalhadores<br />

na totalidade.<br />

56,0%<br />

das empresas<br />

afectadas optaram pelo<br />

rotatividade. Dentre<br />

elas, 41,7% aplicaram<br />

rotatividade semanal.<br />

41%<br />

Foi quanto baixaram no<br />

1º semestre do ano as<br />

receitas das empresas<br />

face ao período<br />

homólogo de 2019.<br />

20<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong>

43 578<br />

O número de<br />

‘desempregados<br />

covid-19’ no<br />

primeiro semestre<br />

do ano.<br />

Facturação: Segundo trimestre<br />

desastroso<br />

O mês de Abril foi o que registou maior<br />

redução de todos os indicadores em análise,<br />

sendo que no segundo trimestre a facturação<br />

diminuiu mais de 50% face a 2019<br />

Em milhares de milhões de meticais / % de variação<br />

8,4 6,2<br />

10,1 4,7<br />

24 200<br />

Número de<br />

desempregados do<br />

comércio por grosso<br />

e a retalho, reparação<br />

e manutenção de<br />

viaturas, as áreas mais<br />

atingidas. Segue-se o<br />

turismo, com 15 690<br />

novos desempregados.<br />

-25,9% -53%<br />

I TRIMESTRE<br />

2019 <strong>2020</strong><br />

Grandes sofreram, mas<br />

pME e médias... também<br />

II TRIMESTRE<br />

As grandes empresas, que representam<br />

cerca de 0,5% do universo, foram as mais<br />

afectadas com 91,1%. Destaca-se o facto de<br />

mais de 70 000 PME terem sido afectadas<br />

Número de empresas afectadas / % de empresas<br />

PME<br />

3%<br />

Do total das 89 385<br />

empresas inquiridas,<br />

90,4% foram afectadas<br />

e cerca de 3% não<br />

resistiram e fecharam.<br />

70 135 90,5%<br />

Média<br />

10 242<br />

89,5%<br />

Grande<br />

388 91,1%<br />

89 385<br />

Das empresas sentiram impacto da pandemia<br />

FONTE INE - Resultados do inquérito sobre Impacto<br />

da COVID-19 nas empresas<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong><br />

21

OPINIÃO<br />

Um olhar crítico à volatilidade<br />

do “nosso metical”<br />

o<br />

Patrícia Darsam • Head of Markets and Transaction Banking do Absa Bank Moçambique<br />

“nosso metical” completou, este ano, 40 anos de<br />

existência como a moeda oficial de Moçambique.<br />

A taxa de câmbio é uma das variáveis fundamentais<br />

da nossa economia, que resulta da<br />

relação entre a procura e oferta de moeda estrangeira<br />

disponível no mercado, proveniente<br />

do comércio internacional que, por sua vez, impacta no<br />

nível de actividade económica e, consequentemente, no<br />

padrão de crescimento do País.<br />

Numa economia como a nossa – estruturalmente deficitária,<br />

com fraca produção interna de bens acabados e onde o<br />

sector da indústria de transformação está muito aquém de<br />

satisfazer a demanda –, praticamente tudo o que se consome<br />

é importado, enquanto as exportações são, na sua maioria,<br />

de matéria-prima bruta e recursos naturais, sendo vulneráveis<br />

às flutuações dos preços no mercado internacional.<br />

Este desequilíbrio entre o volume de importações versus exportações<br />

é notório e cria uma grande volatilidade na taxa<br />

de câmbio do metical contra as principais moedas estrangeiras<br />

em circulação no território nacional, com particular<br />

ênfase para o dólar, que constitui a moeda base do comércio<br />

externo nacional.<br />

Neste tipo de economia, o equilíbrio passa pelo incentivo à<br />

produção e consumo local de forma a possibilitar a redução<br />

do volume das importações, balanceado com fluxos alternativos<br />

de entrada de capitais. Isto pode ser feito através<br />

do aumento do Investimento Directo Estrangeiro (IDE)<br />

e incentivos aos sectores geradores de divisas como são os<br />

casos do Turismo e da Agricultura. Outro sector que favorece<br />

o fluxo de entrada de divisas, é o da Indústria Extractiva<br />

(metais preciosos, minerais, carvão e gás) que, embora<br />

contribua com uma percentagem relativamente pequena<br />

para o PIB, tem um peso bastante significativo em termos<br />

de geração de receitas para o Governo e para o volume de<br />

exportações.<br />

A agricultura é sazonal e vulnerável a choques climáticos<br />

constantes, enquanto que a indústria extractiva é totalmente<br />

dependente da flutuação do preço das commodities<br />

no mercado internacional. Estes factores contribuem para<br />

a volatilidade no fluxo de exportações do País, impactando<br />

na disponibilidade de divisas no mercado interno.<br />

Porém, é importante entender estas analogias “temporalmente”,<br />

de onde viemos e para onde vamos.<br />

Olhando para o passado, entre 2014 e 2015, muitos de nós<br />

ainda estarão recordados que a unidade do dólar era<br />

transaccionada a 30 meticais. De lá esta parte temos visto<br />

um metical muito volátil e com tendência a desvalorizar-<br />

-se, tendo atingido o seu pico em 2016, quando registou uma<br />

depreciação de cerca de 71,96% em relação ao dólar.<br />

Mas há que recuar um pouco mais para melhor entender<br />

o que se passou, e com reflexos nos dias que correm. Desde<br />

2011 até meados de 2015, vínhamos assistindo a um crescimento<br />

económico a níveis de 7% em média. O Banco Central<br />

detinha reservas líquidas na ordem de seis meses de<br />

cobertura de importações, e embora tivéssemos um histórico<br />

de uma balança de pagamentos deficitária, ou seja,<br />

mais importações que exportações, tínhamos uma moeda<br />

relativamente forte e estável, porque os fluxos da ajuda<br />

externa ao Orçamento do Estado por parte dos doadores<br />

e do FMI, bem como o IDE, ajudavam a canalizar liquidez<br />

para o mercado através de uma política intervencionista<br />

do Banco de Moçambique, garantindo, assim, a estabilidade<br />

da moeda. Porém, este cenário de aparente crescimento<br />

económico e estabilidade da moeda é interrompido a<br />

partir de meados de 2015 quando os apoios externos, assim<br />

como o IDE, deixam de entrar devido à quebra de confiança<br />

por parte da comunidade internacional e dos investidores<br />

com a descoberta das “dívidas ocultas”. Este cenário<br />

levou o País a uma crise económica profunda e sem precedentes,<br />

que durou cerca de três anos.<br />

Com a introdução de medidas restritivas de política monetária<br />

pelo Banco de Moçambique, com o intuito de conter a<br />

inflação, o metical começou a mostrar sinais de melhoria<br />

em finais de 2016, muito associada à redução do poder de<br />

compra dos moçambicanos que ficou afectado pela desvalorização<br />

da moeda. O fenómeno conduziu, igualmente, a<br />

um abrandamento das importações na ordem de 36,4% em<br />

2016. Durante o ano de 2017, o metical manteve-se estável<br />

Esperamos que a Decisão Final de Investimento da Area 4 , liderada pela Exxon Mobile, realmente<br />

se concretize em 2021 de forma a reactivar as prespectivas de crescimento para o próximo ano<br />

22<br />

www.economiaemercado.co.mz | <strong>Setembro</strong> <strong>2020</strong>

Ao longo do presente ano, são vários os factores que, associados, vão reduzindo a competitividade do metical<br />

sofrendo uma apreciação face aos níveis de 2016, tendo fechado<br />

em 58,88 meticais por dólar, em Dezembro.<br />

Em finais de 2018, tínhamos a cotação do dólar na casa dos<br />

61,43 meticais, representando uma ligeira desvalorização<br />

face ao ano anterior, devido ao aumento do consumo privado<br />

que, por sua vez, terá aumentado a demanda pela<br />

importação de bens e serviços. Se, por um lado, o investimento<br />

total na economia cresceu, por outro, registou-se<br />

um aumento da demanda, o que provocou uma nova desvalorização<br />

do metical.<br />

Em 2019 assistiu-se a uma contínua depreciação do metical,<br />

desta vez associada à falta de liquidez decorrente do<br />

impacto dos ciclones Kenneth e Idai, que afectou o sector<br />

agrícola chegando a atingir níveis de 64,75 meticais por<br />

dólar em Abril. Mas, no último trimestre do ano, uma ligeira<br />

recuperação permitiu que, no último dia de Dezembro,<br />

a cotação se fixasse nos 61,47 meticais por unidade do dólar.<br />

Ao mesmo tempo, o sector da mineração sofreu uma<br />

desaceleração, o que impactou nas exportações e reduziu<br />

o fluxo de entrada de divisas no País, e nessa altura as Reservas<br />

Internacionais Líquidas só não sofreram desgaste<br />

graças à entrada de receitas das mais-valias provenientes<br />

do negócio da venda dos assets da Anadarko à Total.<br />

Chegados a <strong>2020</strong>, recomeça a pressão sobre a moeda. Temos<br />

o impacto da pandemia do Covid-19 a partir do segundo<br />

trimestre, a queda do preço das commodities a<br />

nível internacional (principalmente do petróleo) e a desaceleração<br />

da economia Global, e o adiamento da Decisão<br />

Final de Investimento na Área 4 que, de certa forma,<br />

atrasou o fluxo de investimentos que era esperado. Estes<br />

factores, de uma maneira geral, contribuem para a<br />

contínua desvalorização do metical, que até finais de Julho<br />

já tinha atingido níveis em torno dos 15%. Mesmo com a<br />

retoma gradual da actividade económica, espera-se que o<br />

metical continue a desvalorizar ao longo dos restantes meses<br />

do ano mas, eventualmente, a um ritmo menos acelerado,<br />

comparativamente ao do primeiro semestre do ano,<br />

pois o impacto negativo do Covid-19 vai levar algum tempo<br />

até que as empresas consigam se recuperar.<br />

Um factor de grande risco de curto/médio prazo é a instabilidade<br />

que se vive na zona norte, mais concretamente<br />

na Província de Cabo Delgado, que poderá impactar sobremaneira<br />

nos investimentos no sector do gás e, consequentemente,<br />

prolongar a tendência de desvalorização do<br />

metical para o próximo ano. Entretanto, esperamos que<br />

a Decisão Final de Investimento da Area 4 , liderada pela<br />

Exxon Mobil, realmente se concretize em 2021 de forma a<br />

reactivar as perspectivas de crescimento para o próximo<br />

ano. Esperamos, igualmente, que as discussões iniciadas<br />

com o FMI, para uma possível retoma do suporte ao País,<br />

ao acontecerem, possam servir de indicador favorável<br />

para a estabilidade da nossa moeda e para o crescimento<br />

da nossa economia no ano de 2021.<br />

Diante de tudo aqui exposto, a conclusão a que podemos<br />

chegar é que a nossa economia e o “nosso metical” são movidos<br />