Экспо-Ювелир 2(109) 2018

Журнал для специалистов ювелирной торговли и производства. Тираж издания: 9000 экз. Издается с 2005 года. Всероссийский ювелирный каталог «Экспо-Ювелир» за 11 лет стал общепринятым показателем уровня деловой активности ювелирных компании – ежегодно в каталоге публикуется более 400 производителей отрасли и оптовых компаний. Дистрибуция: журнал распространяется бесплатно, среди специалистов ювелирной торговли и производства: • На ювелирных выставках/конференциях/форумах; • Через государственные инспекции пробирного надзора субъектов РФ; • Рассылка электронной версии издания (pdf) по базе компаний и пользователей Интернет-портала Ювелир.INFO и Интернет-форума ювелиров России Ювелир.NET – всего более 25000 email; • Мобильное приложение ЭКСПО-ЮВЕЛИР для AppStore и Google Play; • Электронная версия на портале Ювелир.INFO, форуме Ювелир.NET; • Электронная версия в социальных сетях: Facebook, VK, Instagram.

Журнал для специалистов ювелирной торговли и производства. Тираж издания: 9000 экз. Издается с 2005 года. Всероссийский ювелирный каталог «Экспо-Ювелир» за 11 лет стал общепринятым показателем уровня деловой активности ювелирных компании – ежегодно в каталоге публикуется более 400 производителей отрасли и оптовых компаний. Дистрибуция: журнал распространяется бесплатно, среди специалистов ювелирной торговли и производства: • На ювелирных выставках/конференциях/форумах; • Через государственные инспекции пробирного надзора субъектов РФ; • Рассылка электронной версии издания (pdf) по базе компаний и пользователей Интернет-портала Ювелир.INFO и Интернет-форума ювелиров России Ювелир.NET – всего более 25000 email; • Мобильное приложение ЭКСПО-ЮВЕЛИР для AppStore и Google Play; • Электронная версия на портале Ювелир.INFO, форуме Ювелир.NET; • Электронная версия в социальных сетях: Facebook, VK, Instagram.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ТЕОРИЯ. ПРАКТИКА. ОПЫТ<br />

ВОТ ВЫДЕРЖКИ ИЗ ПИСЬМА:<br />

При передаче организацией принадлежащих<br />

ей товаров на переработку другим<br />

организациям в виде сырья, материалов (полуфабрикатов)<br />

для изготовления готовой<br />

продукции и последующей ее реализации<br />

отражение в бухгалтерском учете указанных<br />

операций должно осуществляться в соответствии<br />

с Планом счетов бухгалтерского<br />

учета.<br />

В соответствии с установленным порядком<br />

закупленные сырье и материалы, переданные<br />

в переработку, учитываются организацией<br />

на счете 10 «Материалы», субсчет<br />

«Материалы, переданные в переработку на<br />

сторону» и в последующем включаются в<br />

себестоимость получаемых из них изделий.<br />

При отражении в бухгалтерском учете организацией<br />

операций по оприходованию<br />

полученной из давальческого сырья продукции<br />

и погашению задолженности за ее производство<br />

следует исходить из требования<br />

формирования в учете (на счете 40 «Готовая<br />

продукция») затрат, связанных с приобретением<br />

сырья и стоимостью его переработки.<br />

Таким образом, по мнению Департамента,<br />

деятельность организации по приобретению<br />

сырья и материалов и продаже готовых<br />

изделий, произведенных из этого сырья и<br />

материалов сторонней организацией, относится<br />

к производственной…<br />

Итак, покупка сырья должна отражаться на<br />

счете 10, переданные в переработку материалы<br />

— на субсчете счета 10, списание сырья<br />

— по отчетам подрядчика и т.д. Это уже не<br />

просто торговая деятельность «купил-продал».<br />

О том, что это не просто торговая деятельность,<br />

свидетельствует также необходимость<br />

составления и представления<br />

давальцем статотчетности по форме 2-ДМ<br />

(о расходе драгоценных металлов на производство<br />

продукции).<br />

Вывод сделайте сами: достаточно ли кода<br />

ОКВЭД на торговлю для операций по покупке<br />

драгоценных металлов и размещению<br />

заказов на изготовление ювелирных изделий.<br />

ЦЕНООБРАЗОВАНИЕ<br />

Ценообразование по давальческому договору<br />

строится на договорных началах сторонами<br />

договора. При этом основой для<br />

определения стоимости услуг являются<br />

предполагаемые затраты предприятия-переработчика<br />

и согласованный сторонами уровень<br />

рентабельности работ.<br />

Во время консультационной работы с одним<br />

ювелирным предприятием мною была<br />

построена математическая модель цикла<br />

производства, которая наглядно демонстрировала<br />

структуру затрат и себестоимость<br />

изготовления продукции при различной загрузке<br />

производства.<br />

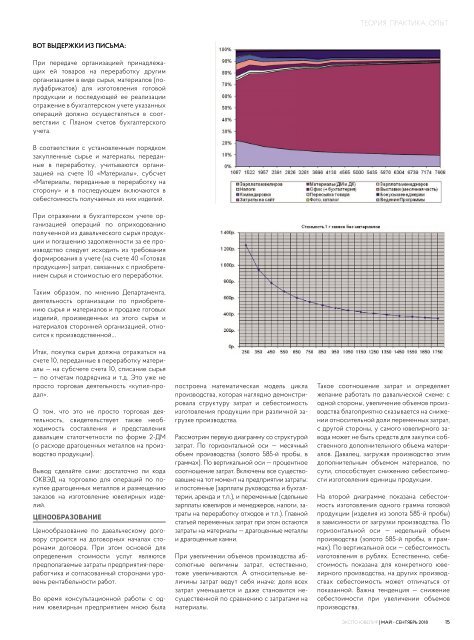

Рассмотрим первую диаграмму со структурой<br />

затрат. По горизонтальной оси — месячный<br />

объем производства (золото 585-й пробы, в<br />

граммах). По вертикальной оси — процентное<br />

соотношение затрат. Включены все существовавшие<br />

на тот момент на предприятии затраты:<br />

и постоянные (зарплаты руководства и бухгалтерии,<br />

аренда и т.п.), и переменные (сдельные<br />

зарплаты ювелиров и менеджеров, налоги, затраты<br />

на переработку отходов и т.п.). Главной<br />

статьей переменных затрат при этом остаются<br />

затраты на материалы — драгоценные металлы<br />

и драгоценные камни.<br />

При увеличении объемов производства абсолютные<br />

величины затрат, естественно,<br />

тоже увеличиваются. А относительные величины<br />

затрат ведут себя иначе: доля всех<br />

затрат уменьшается и даже становится несущественной<br />

по сравнению с затратами на<br />

материалы.<br />

Такое соотношение затрат и определяет<br />

желание работать по давальческой схеме: с<br />

одной стороны, увеличение объемов производства<br />

благоприятно сказывается на снижении<br />

относительной доли переменных затрат,<br />

с другой стороны, у самого ювелирного завода<br />

может не быть средств для закупки собственного<br />

дополнительного объема материалов.<br />

Давалец, загружая производство этим<br />

дополнительным объемом материалов, по<br />

сути, способствует снижению себестоимости<br />

изготовления единицы продукции.<br />

На второй диаграмме показана себестоимость<br />

изготовления одного грамма готовой<br />

продукции (изделия из золота 585-й пробы)<br />

в зависимости от загрузки производства. По<br />

горизонтальной оси — недельный объем<br />

производства (золото 585-й пробы, в граммах).<br />

По вертикальной оси — себестоимость<br />

изготовления в рублях. Естественно, себестоимость<br />

показана для конкретного ювелирного<br />

производства, на других производствах<br />

себестоимость может отличаться от<br />

показанной. Важна тенденция — снижение<br />

себестоимости при увеличении объемов<br />

производства.<br />

ЭКСПО ЮВЕЛИР | МАЙ - СЕНТЯБРЬ <strong>2018</strong> 15