Årsredovisning 2011 - Piteå kommun

Årsredovisning 2011 - Piteå kommun

Årsredovisning 2011 - Piteå kommun

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

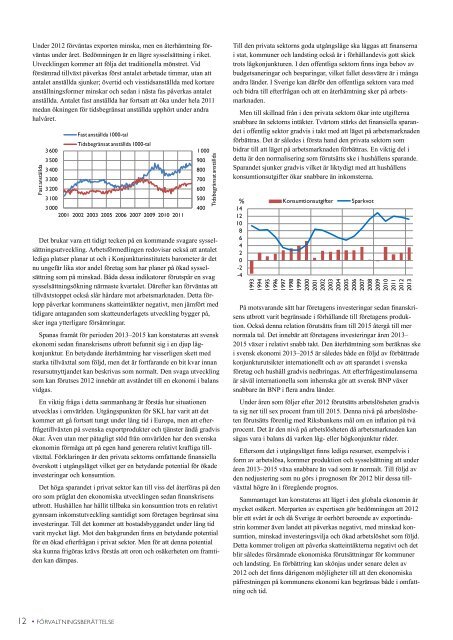

Under 2012 förväntas exporten minska, men en återhämtning förväntas<br />

under året. Bedömningen är en lägre sysselsättning i riket.<br />

Utvecklingen kommer att följa det traditionella mönstret. Vid<br />

försämrad tillväxt påverkas först antalet arbetade timmar, utan att<br />

antalet anställda sjunker; övertid och visstidsanställda med kortare<br />

anställningsformer minskar och sedan i nästa fas påverkas antalet<br />

anställda. Antalet fast anställda har fortsatt att öka under hela <strong>2011</strong><br />

medan ökningen för tidsbegränsat anställda upphört under andra<br />

halvåret.<br />

Fast anställda<br />

3 600<br />

3 500<br />

3 400<br />

3 300<br />

3 200<br />

3 100<br />

Fast anställda 1000-tal<br />

Tidsbegränsat anställda 1000-tal<br />

3 000<br />

2001 2002 2003 2005 2006 2007 2009 2010 <strong>2011</strong><br />

1 000<br />

Det brukar vara ett tidigt tecken på en kommande svagare sysselsättningsutveckling.<br />

Arbetsförmedlingen redovisar också att antalet<br />

lediga platser planar ut och i Konjunkturinstitutets barometer är det<br />

nu ungefär lika stor andel företag som har planer på ökad sysselsättning<br />

som på minskad. Båda dessa indikatorer förutspår en svag<br />

sysselsättningsökning närmaste kvartalet. Därefter kan förväntas att<br />

tillväxtstoppet också slår hårdare mot arbetsmarknaden. Detta förlopp<br />

påverkar <strong>kommun</strong>ens skatteintäkter negativt, men jämfört med<br />

tidigare antaganden som skatteunderlagets utveckling bygger på,<br />

sker inga ytterligare försämringar.<br />

Spanas framåt för perioden 2013–2015 kan konstateras att svensk<br />

ekonomi sedan finanskrisens utbrott befunnit sig i en djup lågkonjunktur.<br />

En betydande återhämtning har visserligen skett med<br />

starka tillväxttal som följd, men det är fortfarande en bit kvar innan<br />

resursutnyttjandet kan beskrivas som normalt. Den svaga utveckling<br />

som kan förutses 2012 innebär att avståndet till en ekonomi i balans<br />

vidgas.<br />

En viktig fråga i detta sammanhang är förstås hur situationen<br />

utvecklas i omvärlden. Utgångspunkten för SKL har varit att det<br />

kommer att gå fortsatt tungt under lång tid i Europa, men att efterfrågetillväxten<br />

på svenska exportprodukter och tjänster ändå gradvis<br />

ökar. Även utan mer påtagligt stöd från omvärlden har den svenska<br />

ekonomin förmåga att på egen hand generera relativt kraftiga tillväxttal.<br />

Förklaringen är den privata sektorns omfattande finansiella<br />

överskott i utgångsläget vilket ger en betydande potential för ökade<br />

investeringar och konsumtion.<br />

Det höga sparandet i privat sektor kan till viss del återföras på den<br />

oro som präglat den ekonomiska utvecklingen sedan finanskrisens<br />

utbrott. Hushållen har hållit tillbaka sin konsumtion trots en relativt<br />

gynnsam inkomstutveckling samtidigt som företagen begränsat sina<br />

investeringar. Till det kommer att bostadsbyggandet under lång tid<br />

varit mycket lågt. Mot den bakgrunden finns en betydande potential<br />

för en ökad efterfrågan i privat sektor. Men för att denna potential<br />

ska kunna frigöras krävs förstås att oron och osäkerheten om framtiden<br />

kan dämpas.<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

Tidsbegränsat anställda<br />

Till den privata sektorns goda utgångsläge ska läggas att finanserna<br />

i stat, <strong>kommun</strong>er och landsting också är i förhållandevis gott skick<br />

trots lågkonjunkturen. I den offentliga sektorn finns inga behov av<br />

budgetsaneringar och besparingar, vilket fallet dessvärre är i många<br />

andra länder. I Sverige kan därför den offentliga sektorn vara med<br />

och bidra till efterfrågan och att en återhämtning sker på arbetsmarknaden.<br />

Men till skillnad från i den privata sektorn ökar inte utgifterna<br />

snabbare än sektorns intäkter. Tvärtom stärks det finansiella sparandet<br />

i offentlig sektor gradvis i takt med att läget på arbetsmarknaden<br />

förbättras. Det är således i första hand den privata sektorn som<br />

bidrar till att läget på arbetsmarknaden förbättras. En viktig del i<br />

detta är den normalisering som förutsätts ske i hushållens sparande.<br />

Sparandet sjunker gradvis vilket är liktydigt med att hushållens<br />

konsumtionsutgifter ökar snabbare än inkomsterna.<br />

%<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

Konsumtionsutgifter<br />

Sparkvot<br />

1993<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

<strong>2011</strong><br />

2012<br />

2013<br />

På motsvarande sätt har företagens investeringar sedan finanskrisens<br />

utbrott varit begränsade i förhållande till företagens produktion.<br />

Också denna relation förutsätts fram till 2015 återgå till mer<br />

normala tal. Det innebär att företagens investeringar åren 2013–<br />

2015 växer i relativt snabb takt. Den återhämtning som beräknas ske<br />

i svensk ekonomi 2013–2015 är således både en följd av förbättrade<br />

konjunkturutsikter internationellt och av att sparandet i svenska<br />

företag och hushåll gradvis nedbringas. Att efterfrågestimulanserna<br />

är såväl internationella som inhemska gör att svensk BNP växer<br />

snabbare än BNP i flera andra länder.<br />

Under åren som följer efter 2012 förutsätts arbetslösheten gradvis<br />

ta sig ner till sex procent fram till 2015. Denna nivå på arbetslösheten<br />

förutsätts förenlig med Riksbankens mål om en inflation på två<br />

procent. Det är den nivå på arbetslösheten då arbetsmarknaden kan<br />

sägas vara i balans då varken låg- eller högkonjunktur råder.<br />

Eftersom det i utgångsläget finns lediga resurser, exempelvis i<br />

form av arbetslösa, kommer produktion och sysselsättning att under<br />

åren 2013–2015 växa snabbare än vad som är normalt. Till följd av<br />

den nedjustering som nu görs i prognosen för 2012 blir dessa tillväxttal<br />

högre än i föregående prognos.<br />

Sammantaget kan konstateras att läget i den globala ekonomin är<br />

mycket osäkert. Merparten av expertisen gör bedömningen att 2012<br />

blir ett svårt år och då Sverige är oerhört beroende av exportindustrin<br />

kommer även landet att påverkas negativt, med minskad konsumtion,<br />

minskad investeringsvilja och ökad arbetslöshet som följd.<br />

Detta kommer troligen att påverka skatteintäkterna negativt och det<br />

blir således försämrade ekonomiska förutsättningar för <strong>kommun</strong>er<br />

och landsting. En förbättring kan skönjas under senare delen av<br />

2012 och det finns därigenom möjligheter till att den ekonomiska<br />

påfrestningen på <strong>kommun</strong>ens ekonomi kan begränsas både i omfattning<br />

och tid.<br />

12 • FÖRVALTNINGSBERÄTTELSE