Detta kapitel i PDF - Volvo

Detta kapitel i PDF - Volvo

Detta kapitel i PDF - Volvo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

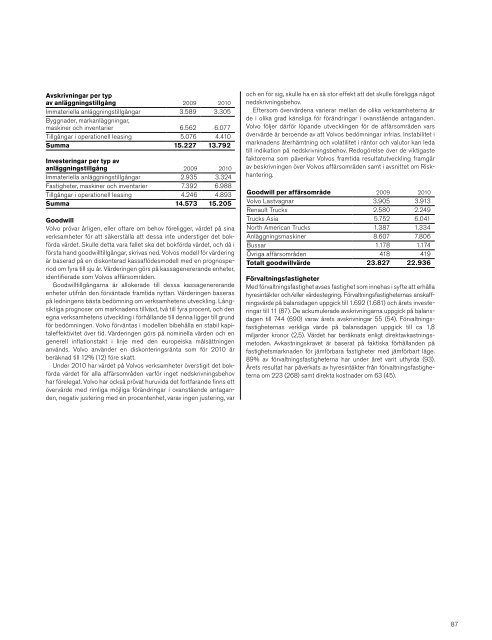

Avskrivningar per typav anläggningstillgång 2009 2010Immateriella anläggningstillgångar 3.589 3.305Byggnader, markanläggningar,maskiner och inventarier 6.562 6.077Tillgångar i operationell leasing 5.076 4.410Summa 15.227 13.792Investeringar per typ avanläggningstillgång 2009 2010Immateriella anläggningstillgångar 2.935 3.324Fastigheter, maskiner och inventarier 7.392 6.988Tillgångar i operationell leasing 4.246 4.893Summa 14.573 15.205Goodwill<strong>Volvo</strong> prövar årligen, eller oftare om behov föreligger, värdet på sinaverksamheter för att säkerställa att dessa inte understiger det bokfördavärdet. Skulle detta vara fallet ska det bokförda värdet, och då iförsta hand goodwilltillgångar, skrivas ned. <strong>Volvo</strong>s modell för värderingär baserad på en diskonterad kassaflödesmodell med en prognosperiodom fyra till sju år. Värderingen görs på kassagenererande enheter,identifierade som <strong>Volvo</strong>s affärsområden.Goodwilltillgångarna är allokerade till dessa kassagenererandeenheter utifrån den förväntade framtida nyttan. Värderingen baseraspå ledningens bästa bedömning om verksamhetens utveckling. Långsiktigaprognoser om marknadens tillväxt, två till fyra procent, och denegna verksamhetens utveckling i förhållande till denna ligger till grundför bedömningen. <strong>Volvo</strong> förväntas i modellen bibehålla en stabil kapitaleffektivitetöver tid. Värderingen görs på nominella värden och engenerell inflationstakt i linje med den europeiska målsättningenanvänds. <strong>Volvo</strong> använder en diskonteringsränta som för 2010 ärberäknad till 12% (12) före skatt.Under 2010 har värdet på <strong>Volvo</strong>s verksamheter överstigit det bokfördavärdet för alla affärsområden varför inget nedskrivningsbehovhar förelegat. <strong>Volvo</strong> har också prövat huruvida det fortfarande finns ettövervärde med rimliga möjliga förändringar i ovanstående antaganden,negativ justering med en procentenhet, varav ingen justering, varoch en för sig, skulle ha en så stor effekt att det skulle föreligga någotnedskrivningsbehov.Eftersom övervärdena varierar mellan de olika verksamheterna ärde i olika grad känsliga för förändringar i ovanstående antaganden.<strong>Volvo</strong> följer därför löpande utvecklingen för de affärsområden varsövervärde är beroende av att <strong>Volvo</strong>s bedömningar infrias. Instabilitet imarknadens återhämtning och volatilitet i räntor och valutor kan ledatill indikation på nedskrivningsbehov. Redogörelse över de viktigastefaktorerna som påverkar <strong>Volvo</strong>s framtida resultatutveckling framgårav beskrivningen över <strong>Volvo</strong>s affärsområden samt i avsnittet om Riskhantering.Goodwill per affärsområde 2009 2010<strong>Volvo</strong> Lastvagnar 3.905 3.913Renault Trucks 2.580 2.249Trucks Asia 5.752 6.041North American Trucks 1.387 1.334Anläggningsmaskiner 8.607 7.806Bussar 1.178 1.174Övriga affärsområden 418 419Totalt goodwillvärde 23.827 22.936FörvaltningsfastigheterMed förvaltningsfastighet avses fastighet som innehas i syfte att erhållahyresintäkter och/eller värdestegring. Förvaltningsfastigheternas anskaffningsvärdepå balansdagen uppgick till 1.692 (1.681) och årets investeringartill 11 (87). De ackumulerade avskrivningarna uppgick på balansdagentill 744 (690) varav årets avskrivningar 55 (54). Förvaltningsfastigheternasverkliga värde på balansdagen uppgick till ca 1,8miljarder kronor (2,5). Värdet har beräknats enligt direktavkastningsmetoden.Avkastningskravet är baserat på faktiska förhållanden påfastighetsmarknaden för jämförbara fastigheter med jämförbart läge.89% av förvaltningsfastigheterna har under året varit uthyrda (93).Årets resultat har påverkats av hyresintäkter från förvaltningsfastigheternaom 223 (268) samt direkta kostnader om 63 (45).87