Detta kapitel i PDF - Volvo

Detta kapitel i PDF - Volvo

Detta kapitel i PDF - Volvo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

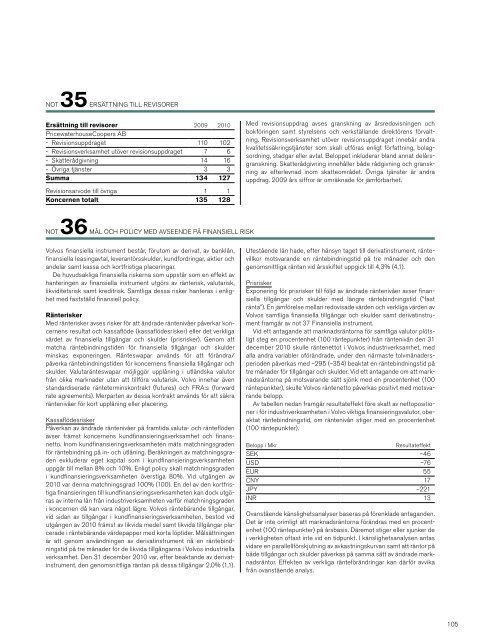

Not 35 Ersättning till revisorerErsättning till revisorer 2009 2010PricewaterhouseCoopers AB- Revisionsuppdraget 110 102- Revisionsverksamhet utöver revisionsuppdraget 7 6- Skatterådgivning 14 16- Övriga tjänster 3 3Summa 134 127Revisionsarvode till övriga 1 1Koncernen totalt 135 128Med revisionsuppdrag avses granskning av årsredovisningen ochbokföringen samt styrelsens och verkställande direktörens förvaltning.Revisionsverksamhet utöver revisionsuppdraget innebär andrakvalitetssäkringstjänster som skall utföras enligt författning, bolagsordning,stadgar eller avtal. Beloppet inkluderar bland annat delårsgranskning.Skatterådgivning innehåller både rådgivning och granskningav efterlevnad inom skatteområdet. Övriga tjänster är andrauppdrag. 2009 års siffror är omräknade för jämförbarhet.Not 36 Mål och policy med avseende på finansiell risk<strong>Volvo</strong>s finansiella instrument består, förutom av derivat, av banklån,finansiella leasingavtal, leverantörsskulder, kundfordringar, aktier ochandelar samt kassa och kortfristiga placeringar.De huvudsakliga finansiella riskerna som uppstår som en effekt avhanteringen av finansiella instrument utgörs av ränterisk, valutarisk,likviditetsrisk samt kreditrisk. Samtliga dessa risker hanteras i enlighetmed fastställd finansiell policy.RänteriskerMed ränterisker avses risker för att ändrade räntenivåer påverkar koncernensresultat och kassaflöde (kassaflödesrisker) eller det verkligavärdet av finansiella tillgångar och skulder (prisrisker). Genom attmatcha räntebindningstiden för finansiella tillgångar och skulderminskas exponeringen. Ränteswapar används för att förändra/påverka räntebindningstiden för koncernens finansiella tillgångar ochskulder. Valutaränteswapar möjliggör upplåning i utländska valutorfrån olika marknader utan att tillföra valutarisk. <strong>Volvo</strong> innehar ävenstandardiserade ränteterminskontrakt (futures) och FRA:s (forwardrate agreements). Merparten av dessa kontrakt används för att säkraräntenivåer för kort upplåning eller placering.KassaflödesriskerPåverkan av ändrade räntenivåer på framtida valuta- och ränteflödenavser främst koncernens kundfinansieringsverksamhet och finansnetto.Inom kundfinansieringsverksamheten mäts matchningsgradenför räntebindning på in- och utlåning. Beräkningen av matchningsgradenexkluderar eget kapital som i kundfinansieringsverksamhetenuppgår till mellan 8% och 10%. Enligt policy skall matchningsgradeni kundfinansieringsverksamheten överstiga 80%. Vid utgången av2010 var denna matchningsgrad 100% (100). En del av den kortfristigafinansieringen till kundfinansieringsverksamheten kan dock utgörasav interna lån från industriverksamheten varför matchningsgradeni koncernen då kan vara något lägre. <strong>Volvo</strong>s räntebärande tillgångar,vid sidan av tillgångar i kundfinansieringsverksamheten, bestod vidutgången av 2010 främst av likvida medel samt likvida tillgångar placeradei räntebärande värdepapper med korta löptider. Målsättningenär att genom användningen av derivatinstrument nå en räntebindningstidpå tre månader för de likvida tillgångarna i <strong>Volvo</strong>s industriellaverksamhet. Den 31 december 2010 var, efter beaktande av derivatinstrument,den genomsnittliga räntan på dessa tillgångar 2,0% (1,1).Utestående lån hade, efter hänsyn taget till derivatinstrument, räntevillkormotsvarande en räntebindningstid på tre månader och dengenomsnittliga räntan vid årsskiftet uppgick till 4,3% (4,1).PrisriskerExponering för prisrisker till följd av ändrade räntenivåer avser finansiellatillgångar och skulder med längre räntebindningstid (”fastränta”). En jämförelse mellan redovisade värden och verkliga värden av<strong>Volvo</strong>s samtliga finansiella tillgångar och skulder samt derivatinstrumentframgår av not 37 Finansiella instrument.Vid ett antagande att marknadsräntorna för samtliga valutor plötsligtsteg en procentenhet (100 räntepunkter) från räntenivån den 31december 2010 skulle räntenettot i <strong>Volvo</strong>s industriverksamhet, medalla andra variabler oförändrade, under den närmaste tolvmånadersperiodenpåverkas med –295 (–354) beaktat en räntebindningstid påtre månader för tillgångar och skulder. Vid ett antagande om att marknadsräntornapå motsvarande sätt sjönk med en procentenhet (100räntepunkter), skulle <strong>Volvo</strong>s räntenetto påverkas positivt med motsvarandebelopp.Av tabellen nedan framgår resultateffekt före skatt av nettopositioneri för industriverksamheten i <strong>Volvo</strong> viktiga finansieringsvalutor, obeaktaträntebindningstid, om räntenivån stiger med en procentenhet(100 räntepunkter).Belopp i MkrResultateffektSEK –46USD –76EUR 55CNY 17JPY –221INR 13Ovanstående känslighetsanalyser baseras på förenklade antaganden.Det är inte orimligt att marknadsräntorna förändras med en procentenhet(100 räntepunkter) på årsbasis. Däremot stiger eller sjunker dei verkligheten oftast inte vid en tidpunkt. I känslighetsanalysen antasvidare en parallellförskjutning av avkastningskurvan samt att räntor påbåde tillgångar och skulder påverkas på samma sätt av ändrade marknadsräntor.Effekten av verkliga ränteförändringar kan därför avvikafrån ovanstående analys.105