V - asmmmo

V - asmmmo

V - asmmmo

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

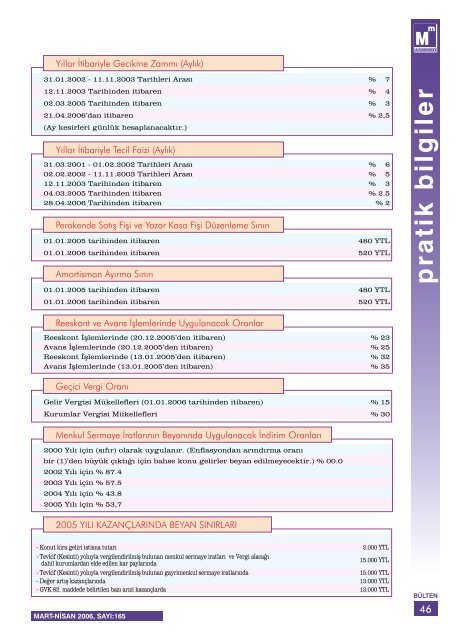

Yıllar İtibariyle Gecikme Zammı (Aylık)<br />

31.01.2002 - 11.11.2003 Tarihleri Arası % 7<br />

12.11.2003 Tarihinden itibaren % 4<br />

02.03.2005 Tarihinden itibaren % 3<br />

21.04.2006’dan itibaren % 2,5<br />

(Ay kesirleri günlük hesaplanacaktır.)<br />

Yıllar İtibariyle Tecil Faizi (Aylık)<br />

31.03.2001 - 01.02.2002 Tarihleri Arası % 6<br />

02.02.2002 - 11.11.2003 Tarihleri Arası % 5<br />

12.11.2003 Tarihinden itibaren % 3<br />

04.03.2005 Tarihinden itibaren % 2.5<br />

28.04.2006 Tarihinden itibaren % 2<br />

Perakende Satış Fişi ve Yazar Kasa Fişi Düzenleme Sınırı<br />

01.01.2005 tarihinden itibaren 480 YTL<br />

01.01.2006 tarihinden itibaren 520 YTL<br />

Amortisman Ayırma Sınırı<br />

01.01.2005 tarihinden itibaren 480 YTL<br />

01.01.2006 tarihinden itibaren 520 YTL<br />

pratik bilgiler<br />

Reeskont ve Avans İşlemlerinde Uygulanacak Oranlar<br />

Reeskont İşlemlerinde (20.12.2005’den itibaren) % 23<br />

Avans İşlemlerinde (20.12.2005’den itibaren) % 25<br />

Reeskont İşlemlerinde (13.01.2005’den itibaren) % 32<br />

Avans İşlemlerinde (13.01.2005’den itibaren) % 35<br />

Geçici Vergi Oranı<br />

Gelir Vergisi Mükellefleri (01.01.2006 tarihinden itibaren) % 15<br />

Kurumlar Vergisi Mükellefleri % 30<br />

Menkul Sermaye İratlarının Beyanında Uygulanacak İndirim Oranları<br />

2000 Yılı için (sıfır) olarak uygulanır. (Enflasyondan arındırma oranı<br />

bir (1)’den büyük çıktığı için bahse konu gelirler beyan edilmeyecektir.) % 00.0<br />

2002 Yılı için % 87.4<br />

2003 Yılı için % 57.5<br />

2004 Yılı için % 43.8<br />

2005 Yılı için % 53,7<br />

2005 YILI KAZANÇLARINDA BEYAN SINIRLARI<br />

- Konut kira geliri istisna tutarı 2.000 YTL<br />

- Tevkif (Kesinti) yoluyla vergilendirilmiş bulunan menkul sermaye iratları ve Vergi alacağı<br />

dahil kurumlardan elde edilen kar paylarında<br />

15.000 YTL<br />

- Tevkif (Kesinti) yoluyla vergilendirilmiş bulunan gayrimenkul sermaye iratlarında 15.000 YTL<br />

- Değer artış kazançlarında 13.000 YTL<br />

- GVK 82. maddede belirtilen bazı arızi kazançlarda 13.000 YTL<br />

MART-NİSAN 2006, SAYI:165<br />

BÜLTEN<br />

46