V - asmmmo

V - asmmmo

V - asmmmo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

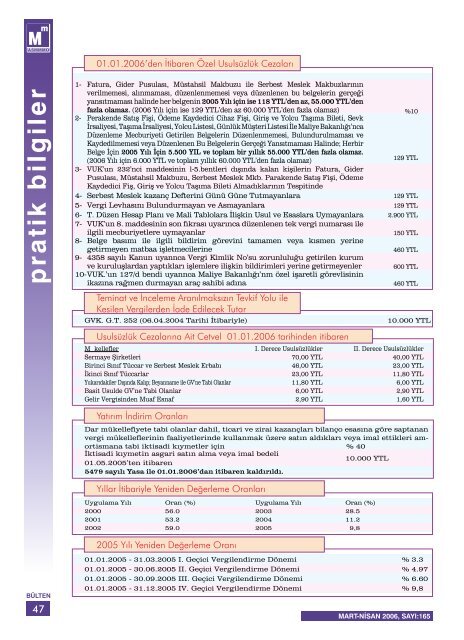

01.01.2006’den İtibaren Özel Usulsüzlük Cezaları<br />

pratik bilgiler<br />

1- Fatura, Gider Pusulası, Müstahsil Makbuzu ile Serbest Meslek Makbuzlarının<br />

verilmemesi, alınmaması, düzenlenmemesi veya düzenlenen bu belgelerin gerçeği<br />

yansıtmaması halinde her belgenin 2005 Yılı için ise 118 YTL’den az, 55.000 YTL’den<br />

fazla olamaz. (2006 Yılı için ise 129 YTL’den az 60.000 YTL’den fazla olamaz) %10<br />

2- Perakende Satış Fişi, Ödeme Kaydedici Cihaz Fişi, Giriş ve Yolcu Taşıma Bileti, Sevk<br />

İrsaliyesi, Taşıma İrsaliyesi, Yolcu Listesi, Günlük Müşteri Listesi İle Maliye Bakanlığı’nca<br />

Düzenleme Mecburiyeti Getirilen Belgelerin Düzenlenmemesi, Bulundurulmaması ve<br />

Kaydedilmemesi veya Düzenlenen Bu Belgelerin Gerçeği Yansıtmaması Halinde; Herbir<br />

Belge İçin 2005 Yılı İçin 5.500 YIL ve toplam bir yıllık 55.000 YTL’den fazla olamaz.<br />

(2006 Yılı için 6.000 YTL ve toplam yıllık 60.000 YTL’den fazla olamaz) 129 YTL<br />

3- VUK’un 232’nci maddesinin l-5.bentleri dışında kalan kişilerin Fatura, Gider<br />

Pusulası, Müstahsil Makbuzu, Serbest Meslek Mkb. Parakende Satış Fişi, Ödeme<br />

Kaydedici Fiş, Giriş ve Yolcu Taşıma Bileti Almadıklarının Tespitinde<br />

4- Serbest Meslek kazanç Defterini Günü Güne Tutmayanlara 129 YTL<br />

5- Vergi Levhasını Bulundurmayan ve Asmayanlara 129 YTL<br />

6- T. Düzen Hesap Planı ve Mali Tablolara İlişkin Usul ve Esaslara Uymayanlara 2.900 YTL<br />

7- VUK’un 8. maddesinin son fıkrası uyarınca düzenlenen tek vergi numarası ile<br />

ilgili mecburiyetlere uymayanlar<br />

150 YTL<br />

8- Belge basımı ile ilgili bildirim görevini tamamen veya kısmen yerine<br />

getirmeyen matbaa işletmecilerine<br />

460 YTL<br />

9- 4358 sayılı Kanun uyannca Vergi Kimlik No’su zorunluluğu getirilen kurum<br />

ve kuruluşlardan yaptıkları işlemlere ilişkin bildirimleri yerine getirmeyenler<br />

600 YTL<br />

10- VUK.’un 127/d bendi uyannca Maliye Bakanlığı’nm özel işaretli görevlisinin<br />

ikazına rağmen durmayan araç sahibi adına<br />

460 YTL<br />

Teminat ve İnceleme Aranılmaksızın Tevkif Yolu ile<br />

Kesilen Vergilerden İade Edilecek Tutar<br />

GVK. G.T. 252 (06.04.2004 Tarihi İtibariyle)<br />

10.000 YTL<br />

Usulsüzlük Cezalarına Ait Cetvel 01.01.2006 tarihinden itibaren<br />

Mükellefler I. Derece Usulsüzlükler II. Derece Usulsüzlükler<br />

Sermaye Şirketleri 70,00 YTL 40,00 YTL<br />

Birinci Sınıf Tüccar ve Serbest Meslek Erbabı 46,00 YTL 23,00 YTL<br />

İkinci Sınıf Tüccarlar 23,00 YTL 11,80 YTL<br />

Yukarıdakiler Dışında Kalıp; Beyanname ile GV’ne Tabi Olanlar 11,80 YTL 6,00 YTL<br />

Basit Usulde GV’ne Tabi Olanlar 6,00 YTL 2,90 YTL<br />

Gelir Vergisinden Muaf Esnaf 2,90 YTL 1,60 YTL<br />

Yatırım İndirim Oranları<br />

Dar mükellefiyete tabi olanlar dahil, ticari ve zirai kazançları bilanço esasına göre saptanan<br />

vergi mükelleflerinin faaliyetlerinde kullanmak üzere satın aldıkları veya imal ettikleri amortismana<br />

tabi iktisadi kıymetler için % 40<br />

İktisadi kıymetin asgari satın alma veya imal bedeli<br />

10.000 YTL<br />

01.05.2005’ten itibaren<br />

5479 sayılı Yasa ile 01.01.2006’dan itibaren kaldırıldı.<br />

Yıllar İtibariyle Yeniden Değerleme Oranları<br />

Uygulama Yılı Oran (%) Uygulama Yılı Oran (%)<br />

2000 56.0 2003 28.5<br />

2001 53.2 2004 11.2<br />

2002 59.0 2005 9,8<br />

BÜLTEN<br />

47<br />

2005 Yılı Yeniden Değerleme Oranı<br />

01.01.2005 - 31.03.2005 I. Geçici Vergilendirme Dönemi % 3.3<br />

01.01.2005 - 30.06.2005 II. Geçici Vergilendirme Dönemi % 4.97<br />

01.01.2005 - 30.09.2005 III. Geçici Vergilendirme Dönemi % 6.60<br />

01.01.2005 - 31.12.2005 IV. Geçici Vergilendirme Dönemi % 9,8<br />

MART-NİSAN 2006, SAYI:165