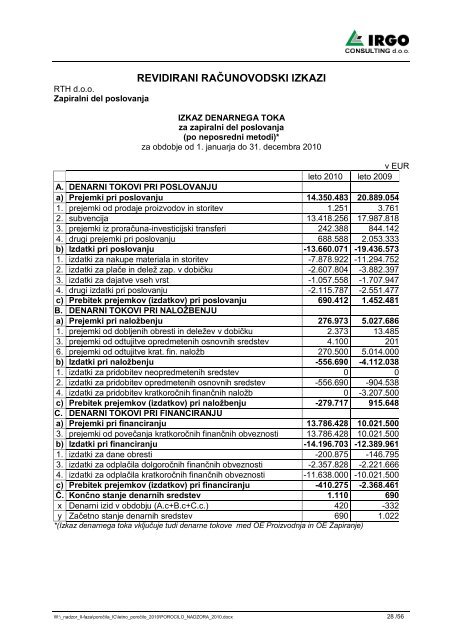

<strong>RTH</strong> d.o.o.Zapiralni del poslovanjaREVIDIRANI RAČUNOVODSKI IZKAZIIZKAZ DENARNEGA TOKAza zapiralni del poslovanja(po neposredni metodi)*za obdobje od 1. januarja do 31. decembra 2010v EURleto 2010 leto 2009A. DENARNI TOKOVI PRI POSLOVANJUa) Prejemki pri poslovanju 14.350.483 20.889.0541. prejemki od prodaje proizvodov in storitev 1.251 3.7612. subvencija 13.418.256 17.987.8183. prejemki iz proračuna-investicijski transferi 242.388 844.1424. drugi prejemki pri poslovanju 688.588 2.053.333b) Izdatki pri poslovanju -13.660.071 -19.436.5731. izdatki za nakupe materiala in storitev -7.878.922 -11.294.7522. izdatki za plače in delež zap. v dobičku -2.607.804 -3.882.3973. izdatki za dajatve vseh vrst -1.057.558 -1.707.9474. drugi izdatki pri poslovanju -2.115.787 -2.551.477c) Prebitek prejemkov (izdatkov) pri poslovanju 690.412 1.452.481B. DENARNI TOKOVI PRI NALOŽBENJUa) Prejemki pri naložbenju 276.973 5.027.6861. prejemki od dobljenih obresti in deležev v dobičku 2.373 13.4853. prejemki od odtujitve opredmetenih osnovnih sredstev 4.100 2016. prejemki od odtujitve krat. fin. naložb 270.500 5.014.000b) Izdatki pri naložbenju -556.690 -4.112.0381. izdatki za pridobitev neopredmetenih sredstev 0 02. izdatki za pridobitev opredmetenih osnovnih sredstev -556.690 -904.5384. izdatki za pridobitev kratkoročnih finančnih naložb 0 -3.207.500c) Prebitek prejemkov (izdatkov) pri naložbenju -279.717 915.648C. DENARNI TOKOVI PRI F<strong>IN</strong>ANCIRANJUa) Prejemki pri financiranju 13.786.428 10.021.5003. prejemki od povečanja kratkoročnih finančnih obveznosti 13.786.428 10.021.500b) Izdatki pri financiranju -14.196.703 -12.389.9611. izdatki za dane obresti -200.875 -146.7953. izdatki za odplačila dolgoročnih finančnih obveznosti -2.357.828 -2.221.6664. izdatki za odplačila kratkoročnih finančnih obveznosti -11.638.000 -10.021.500c) Prebitek prejemkov (izdatkov) pri financiranju -410.275 -2.368.461Č. Končno stanje denarnih sredstev 1.110 690x Denarni izid v obdobju (A.c+B.c+C.c.) 420 -332y Začetno stanje denarnih sredstev 690 1.022*(Izkaz denarnega toka vključuje tudi denarne tokove med OE Proizvodnja in OE Zapiranje)W:\_nadzor_II-faza\poročila_IC\letno_poročilo_2010\POROCILO_<strong>NADZOR</strong>A_2010.docx 28 /56

RAČUNOVODSKE USMERITVE V ZVEZI Z IZKAZOVANJEM<strong>ZAPIRANJA</strong> RUDNIKADružba <strong>RTH</strong> d.o.o. mora po določbi tretjega odstavka 8. člena Zakona o postopnem zapiranjuRudnika Trbovlje – Hrastnik in razvojnem prestrukturiranju regije, Uradni list RS, št. 26/05 (vnadaljevanju ZPZ<strong>RTH</strong> – UPB2, 43/10 in 49/10) zagotoviti ločene računovodske izkazeposlovanja za pridobivanje premoga za energetske namene in za izvajanje zapiralnih del poprogramu. V skladu s to zahtevo so bila znotraj družbe <strong>RTH</strong> d.o.o. vzpostavljena posebnapravila o načinu spremljanja stroškov in prihodkov za posamezen namen in vzpostavljenposeben računalniško podprt informacijski sistem, ki zagotavlja ločeno spremljanje poslovanjadružbe za proizvodnjo premoga in za zapiranje rudnika. V nadaljevanju predstavljamo povzetekglavnih pravil ločenega izkazovanja rednega poslovanja (proizvodnje premoga) in zapiranjarudnika.Obračunske enote za ločeno računovodsko spremljanje proizvodnje premoga inzapiranja rudnikaCelotno poslovanje <strong>RTH</strong> d.o.o. je bilo tudi v letu 2010 z računovodskega in informacijskegavidika razdeljeno na obračunsko enoto 01 – Proizvodnja in na obračunsko enoto 02 - Zapiranje.Kljub takšni obračunski ločitvi na dva dela pa podjetje z organizacijskega vidika fizično ni bilo vceloti razdeljeno na organizacijske enote, v katerih bi se opravljala le proizvodnja inorganizacijske enote, v katerih bi se izvajalo le zapiranje. Nekatere organizacijske enote vokviru proizvodnje opravljajo namreč tudi zapiralna dela, in razumljivo je, da se tudi v okviruGospodarskega in Tehničnega področja izvajajo poslovne funkcije, ki so potrebne tako za rednoproizvodnjo kot za zapiranje. Take organizacijske enote, ki opravljajo dela tako za potrebeproizvodnje kot za potrebe zapiranja, so v informacijskem sistemu <strong>RTH</strong> d.o.o. označene kot»stroškovna mesta skupnega pomena«. Medtem, ko so neposredno zaposleni na zapiranju(enota 02) do konca leta 2006 lahko opravljali le zapiralna dela, pa je od leta 2007 daljedopuščeno, da lahko (v primeru potrebe) izvajajo dela tudi za proizvodnjo. Temu ustrezno je bilprilagojen tudi obračunski sistem.Stroškovna mesta za ločeno spremljanje proizvodnje premoga in zapiranje rudnikaV organizacijski strukturi družbe <strong>RTH</strong> d.o.o., ki je veljala konec leta 2010, je bilo na ravnicelotnega podjetja vzpostavljenih skupaj 57 stroškovnih mest, in sicer 6 zapiralnih stroškovnihmest (kjer se je izvajalo le zapiranje rudnika), 22 proizvodnih stroškovnih mest in 29 stroškovnihmest skupnega pomena (od tega 7 posebnih stroškovnih mest za prevaljevanje stroškovamortizacije osnovnih sredstev, ki se uporabljajo tako za potrebe zapiranja kot proizvodnje in sozanje določeni posebni ključi).Stroškovna mesta za zapiranjeV okviru obračunske enote 02 – Zapiranje so se evidentirali vsi stroški, ki so bili evidentirani nat.i. zapiralnih stroškovnih mestih ter vsi stroški zapiranja, ki so bili izvirno sicer knjiženi v okviruobračunske enote 01 – Proizvodnja, a so bili nato na podlagi posebnih izračunov preneseni vobračunsko enoto 02 – Zapiranje (prevaljeni stroški, ki jih znotraj veljavnega obračunskegasistema ni bilo mogoče ponovno knjigovodsko izkazovati v okviru stroškov razreda 4 in so sezato knjižili na kontih razreda 5). V okviru enote 02 – Zapiranje so se v letu 2010 (v prvi polovicileta) evidentirali tudi stroški, ki so nastajali v zvezi z opravljanjem del za potrebe proizvodnje, kiso se nato na podlagi obračunov takih proizvodnih delovnih nalogov prenesli v obračunskoenoto 01 - Proizvodnja (kjer so se po enakem principu prevaljenih stroškov knjižili le na kontihrazreda 5).W:\_nadzor_II-faza\poročila_IC\letno_poročilo_2010\POROCILO_<strong>NADZOR</strong>A_2010.docx 29 /56