Almanach PZF r. VII_Faktoring 2017

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

FAKTORING W POLSCE. PERSPEKTYWA STRONY POPYTOWEJ | 143<br />

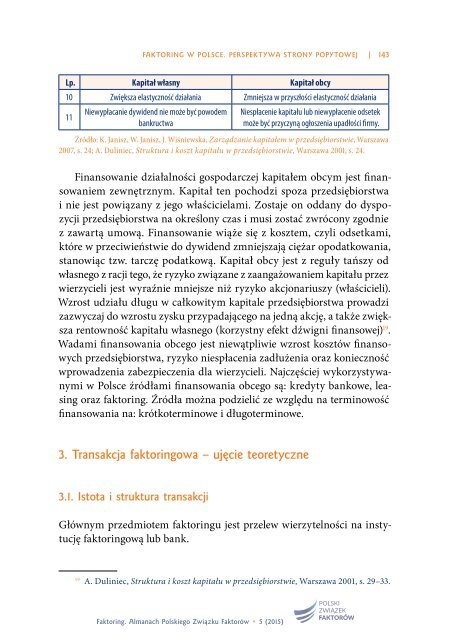

Lp. Kapitał własny Kapitał obcy<br />

10 Zwiększa elastyczność działania Zmniejsza w przyszłości elastyczność działania<br />

11<br />

Niewypłacanie dywidend nie może być powodem<br />

bankructwa<br />

Niespłacenie kapitału lub niewypłacenie odsetek<br />

może być przyczyną ogłoszenia upadłości firmy.<br />

Źródło: K. Janisz, W. Janisz, J. Wiśniewska, Zarządzanie kapitałem w przedsiębiorstwie, Warszawa<br />

2007, s. 24; A. Duliniec, Struktura i koszt kapitału w przedsiębiorstwie, Warszawa 2001, s. 24.<br />

Finansowanie działalności gospodarczej kapitałem obcym jest finansowaniem<br />

zewnętrznym. Kapitał ten pochodzi spoza przedsiębiorstwa<br />

i nie jest powiązany z jego właścicielami. Zostaje on oddany do dyspozycji<br />

przedsiębiorstwa na określony czas i musi zostać zwrócony zgodnie<br />

z zawartą umową. Finansowanie wiąże się z kosztem, czyli odsetkami,<br />

które w przeciwieństwie do dywidend zmniejszają ciężar opodatkowania,<br />

stanowiąc tzw. tarczę podatkową. Kapitał obcy jest z reguły tańszy od<br />

własnego z racji tego, że ryzyko związane z zaangażowaniem kapitału przez<br />

wierzycieli jest wyraźnie mniejsze niż ryzyko akcjonariuszy (właścicieli).<br />

Wzrost udziału długu w całkowitym kapitale przedsiębiorstwa prowadzi<br />

zazwyczaj do wzrostu zysku przypadającego na jedną akcję, a także zwiększa<br />

rentowność kapitału własnego (korzystny efekt dźwigni finansowej) 19 .<br />

Wadami finansowania obcego jest niewątpliwie wzrost kosztów finansowych<br />

przedsiębiorstwa, ryzyko niespłacenia zadłużenia oraz konieczność<br />

wprowadzenia zabezpieczenia dla wierzycieli. Najczęściej wykorzystywanymi<br />

w Polsce źródłami finansowania obcego są: kredyty bankowe, leasing<br />

oraz faktoring. Źródła można podzielić ze względu na terminowość<br />

finansowania na: krótkoterminowe i długoterminowe.<br />

3. Transakcja faktoringowa – ujęcie teoretyczne<br />

3.1. Istota i struktura transakcji<br />

Głównym przedmiotem faktoringu jest przelew wierzytelności na instytucję<br />

faktoringową lub bank.<br />

19<br />

A. Duliniec, Struktura i koszt kapitału w przedsiębiorstwie, Warszawa 2001, s. 29–33.<br />

<strong>Faktoring</strong>. <strong>Almanach</strong> Polskiego Związku Faktorów • 5 (2015)