- Page 1:

2017 ROK VII FAKTORING Almanach Pol

- Page 5 and 6:

FAKTORING Almanach Polskiego Związ

- Page 7 and 8:

Spis treści PRZEDMOWA (Tomasz Bier

- Page 9:

Spis treści | 7 6. Case study - Wp

- Page 12 and 13:

10 | Przedmowa GUS i materiałów p

- Page 14 and 15:

12 | Przedmowa Jesteśmy przekonani

- Page 17 and 18:

DARIUSZ STEĆ Rynek faktoringu w Po

- Page 19 and 20:

RYNEK FAKTORINGU W POLSCE W 2016 RO

- Page 21 and 22:

RYNEK FAKTORINGU W POLSCE W 2016 RO

- Page 23 and 24:

RYNEK FAKTORINGU W POLSCE W 2016 RO

- Page 25 and 26:

RYNEK FAKTORINGU W POLSCE W 2016 RO

- Page 27 and 28:

RYNEK FAKTORINGU W POLSCE W 2016 RO

- Page 29 and 30:

JOHN BREHCIST Raport FCI o działal

- Page 31 and 32:

RAPORT FCI O DZIAŁALNOŚCI BRANŻY

- Page 33 and 34:

RAPORT FCI O DZIAŁALNOŚCI BRANŻY

- Page 35 and 36:

RAPORT FCI O DZIAŁALNOŚCI BRANŻY

- Page 37 and 38:

RAPORT FCI O DZIAŁALNOŚCI BRANŻY

- Page 39 and 40:

JOHN BREHCIST FCI Global Industry A

- Page 41 and 42:

FCI GLOBAL INDUSTRY ACTIVITY REPORT

- Page 43 and 44:

FCI GLOBAL INDUSTRY ACTIVITY REPORT

- Page 45 and 46:

FCI GLOBAL INDUSTRY ACTIVITY REPORT

- Page 47:

FCI GLOBAL INDUSTRY ACTIVITY REPORT

- Page 50 and 51:

48 | Dariusz steć Lp. Faktorzy Obr

- Page 52 and 53:

50 | Dariusz steć Tabela 3 przedst

- Page 54 and 55:

52 | Dariusz steć 3. Obroty w rama

- Page 56 and 57:

54 | Dariusz steć Lp. Firma Faktor

- Page 58 and 59:

56 | Dariusz steć Lp. Firma Faktor

- Page 60 and 61:

58 | Dariusz steć Lp. Tabela 10. O

- Page 62 and 63:

60 | Dariusz steć 5.2. Faktoring t

- Page 65 and 66:

PAWEŁ TOBIS Czy ocena ryzyka trans

- Page 67 and 68:

CZY OCENA RYZYKA TRANSAKCJI FAKTORI

- Page 69 and 70:

CZY OCENA RYZYKA TRANSAKCJI FAKTORI

- Page 71 and 72:

CZY OCENA RYZYKA TRANSAKCJI FAKTORI

- Page 73 and 74:

CZY OCENA RYZYKA TRANSAKCJI FAKTORI

- Page 75 and 76:

CZY OCENA RYZYKA TRANSAKCJI FAKTORI

- Page 77 and 78:

CZY OCENA RYZYKA TRANSAKCJI FAKTORI

- Page 79:

CZY OCENA RYZYKA TRANSAKCJI FAKTORI

- Page 82 and 83:

80 | Andrzej żbikowski 2014 polski

- Page 84 and 85:

82 | Andrzej żbikowski Rozporządz

- Page 86 and 87:

84 | Andrzej żbikowski E-faktura E

- Page 89 and 90:

ADAM USTRZYCKI Faktoring dziś i ju

- Page 91 and 92:

FAKTORING DZIŚ I JUTRO (W ŚWIETLE

- Page 93:

FAKTORING DZIŚ I JUTRO (W ŚWIETLE

- Page 97 and 98:

WSTĘP Prezentowana Państwu druga

- Page 99 and 100:

EWELINA DRAS FAKTORING W POLSCE. PE

- Page 101 and 102:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 103 and 104:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 105 and 106:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 107 and 108:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 109 and 110:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 111 and 112:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 113 and 114:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 115 and 116:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 117 and 118:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 119 and 120:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 121 and 122:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 123 and 124:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 125 and 126:

FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 127 and 128: FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 129 and 130: FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 131 and 132: FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 133 and 134: FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 135: FAKTORING W POLSCE. PERSPEKTYWA STR

- Page 138 and 139: 136 | Aleksandra dzik Powyższe def

- Page 140 and 141: 138 | Aleksandra dzik nansowania. P

- Page 142 and 143: 140 | Aleksandra dzik −− przep

- Page 144 and 145: 142 | Aleksandra dzik Przedsiębior

- Page 146 and 147: 144 | Aleksandra dzik Faktoring jes

- Page 148 and 149: 146 | Aleksandra dzik własnym wraz

- Page 150 and 151: 148 | Aleksandra dzik w branży fak

- Page 152 and 153: 150 | Aleksandra dzik 3.3. Formy (r

- Page 154 and 155: 152 | Aleksandra dzik Kolejnym wyzn

- Page 156 and 157: 154 | Aleksandra dzik, PRZEMYSŁAW

- Page 158 and 159: 156 | Przemysław kołnacki faktor

- Page 160 and 161: 158 | Przemysław kołnacki Uwagę

- Page 162 and 163: 160 | Przemysław kołnacki −−

- Page 164 and 165: 162 | Przemysław kołnacki do ubez

- Page 166 and 167: 164 | Przemysław kołnacki −−

- Page 168 and 169: 166 | Przemysław kołnacki ta wpł

- Page 170 and 171: 168 | Przemysław kołnacki efektyw

- Page 172 and 173: 170 | Przemysław kołnacki W wynik

- Page 174 and 175: 172 | Przemysław kołnacki 1. Wska

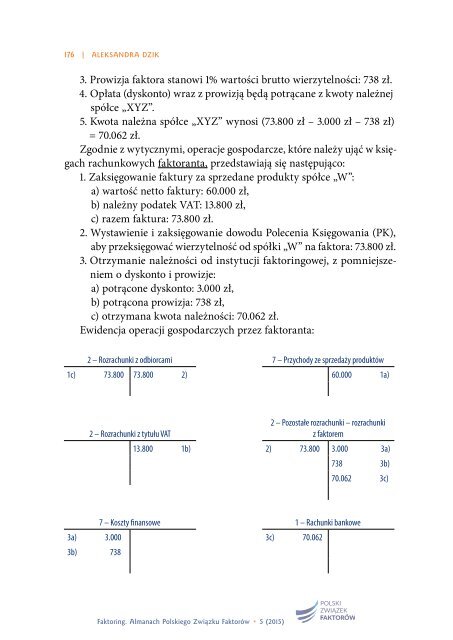

- Page 176 and 177: 174 | PRZEMYSŁAW KOŁNACKI, ALEKSA

- Page 180 and 181: 178 | Aleksandra dzik 1. Zaksięgow

- Page 182 and 183: 180 | ALEKSANDRA DZIK, PRZEMYSŁAW

- Page 184 and 185: 182 | PRZEMYSŁAW KOŁNACKI „X”

- Page 186 and 187: 184 | Przemysław kołnacki Tabela

- Page 188 and 189: 186 | Przemysław kołnacki Rok: 20

- Page 190 and 191: 188 | Przemysław kołnacki Tabela

- Page 192 and 193: 190 | Przemysław kołnacki Udokume

- Page 194 and 195: 192 | Przemysław kołnacki Rys. 8.

- Page 196 and 197: 194 | Przemysław kołnacki Stosune

- Page 198 and 199: 196 | Przemysław kołnacki wyłudz

- Page 200 and 201: 198 | Przemysław kołnacki Rys. 12

- Page 202 and 203: 200 | Przemysław kołnacki L.p. Mi

- Page 204 and 205: 202 | Przemysław kołnacki roku),

- Page 206 and 207: 204 | Przemysław kołnacki Rok: 20

- Page 208 and 209: 206 | Przemysław kołnacki Tabela

- Page 211 and 212: Informacje o pracach nagrodzonych w

- Page 213 and 214: Informacje o pracach nagrodzonych w

- Page 215 and 216: Informacje o pracach nagrodzonych w

- Page 217 and 218: Informacje o pracach nagrodzonych w

- Page 219 and 220: Informacje o pracach nagrodzonych w

- Page 221 and 222: Informacje o pracach nagrodzonych w

- Page 223 and 224: Informacje o pracach nagrodzonych w

- Page 225: Informacje o pracach nagrodzonych w

- Page 228 and 229:

- europejskiej federacji krajowych

- Page 230 and 231:

Członkowie Związku Grupa Bertelsm

- Page 232 and 233:

Członkowie Związku BGŻ BNP Parib

- Page 234 and 235:

Członkowie Związku BPS Faktor SA

- Page 236 and 237:

Członkowie Związku Coface Poland

- Page 238 and 239:

Członkowie Związku Faktorzy SA PR

- Page 240 and 241:

Członkowie Związku IFIS Finance s

- Page 242 and 243:

Członkowie Związku ING Commercial

- Page 244 and 245:

Członkowie Związku Magellan SA PR

- Page 246 and 247:

Członkowie Związku Bank Millenniu

- Page 248 and 249:

Członkowie Związku PKO Faktoring

- Page 250 and 251:

Członkowie Związku Raiffeisen POL

- Page 252 and 253:

FaktoringBroker sp. z o.o. Członko

- Page 254 and 255:

Idea Money SA Członkowie wspieraj

- Page 256:

FAKTORING Almanach Polskiego Związ