Almanach PZF r. VII_Faktoring 2017

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

FAKTORING W POLSCE. PERSPEKTYWA STRONY POPYTOWEJ | 205<br />

Obecnie spółka „X” postanowiła przeznaczać otrzymywane za pośrednictwem<br />

faktoringu środki na finansowanie nowego, rosnącego biznesu.<br />

Ze sprawozdania finansowego zawartego odpowiednio w tabelach 14 oraz<br />

15 wynika, że w badanym okresie rentowność spółki „X” była na zbliżonym<br />

poziomie, a uzyskany wynik netto wraz z amortyzacją zapewnił podmiotowi<br />

swobodne prowadzenie działalności. Ponadto badane sprawozdanie<br />

spółki „X” za okres 01.01.2015–30.06.2015 przedstawia ujemny zysk netto<br />

przedsiębiorstwa. Wynik ten nie jest wiążący ze względu na sezonowość<br />

sprzedaży usług, która przypada na drugą połowę roku.<br />

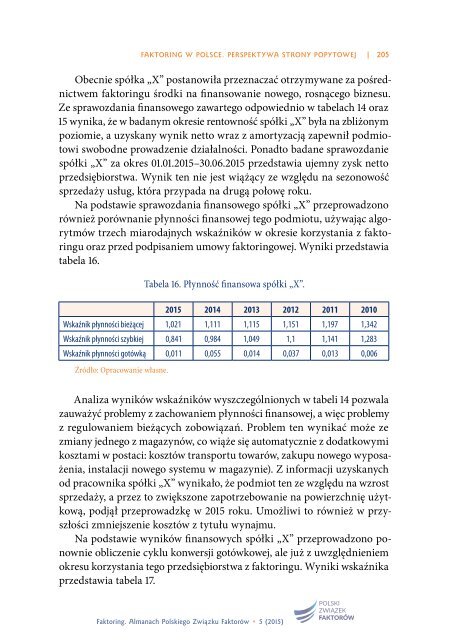

Na podstawie sprawozdania finansowego spółki „X” przeprowadzono<br />

również porównanie płynności finansowej tego podmiotu, używając algorytmów<br />

trzech miarodajnych wskaźników w okresie korzystania z faktoringu<br />

oraz przed podpisaniem umowy faktoringowej. Wyniki przedstawia<br />

tabela 16.<br />

Tabela 16. Płynność finansowa spółki „X”.<br />

2015 2014 2013 2012 2011 2010<br />

Wskaźnik płynności bieżącej 1,021 1,111 1,115 1,151 1,197 1,342<br />

Wskaźnik płynności szybkiej 0,841 0,984 1,049 1,1 1,141 1,283<br />

Wskaźnik płynności gotówką 0,011 0,055 0,014 0,037 0,013 0,006<br />

Źródło: Opracowanie własne.<br />

Analiza wyników wskaźników wyszczególnionych w tabeli 14 pozwala<br />

zauważyć problemy z zachowaniem płynności finansowej, a więc problemy<br />

z regulowaniem bieżących zobowiązań. Problem ten wynikać może ze<br />

zmiany jednego z magazynów, co wiąże się automatycznie z dodatkowymi<br />

kosztami w postaci: kosztów transportu towarów, zakupu nowego wyposażenia,<br />

instalacji nowego systemu w magazynie). Z informacji uzyskanych<br />

od pracownika spółki „X” wynikało, że podmiot ten ze względu na wzrost<br />

sprzedaży, a przez to zwiększone zapotrzebowanie na powierzchnię użytkową,<br />

podjął przeprowadzkę w 2015 roku. Umożliwi to również w przyszłości<br />

zmniejszenie kosztów z tytułu wynajmu.<br />

Na podstawie wyników finansowych spółki „X” przeprowadzono ponownie<br />

obliczenie cyklu konwersji gotówkowej, ale już z uwzględnieniem<br />

okresu korzystania tego przedsiębiorstwa z faktoringu. Wyniki wskaźnika<br />

przedstawia tabela 17.<br />

<strong>Faktoring</strong>. <strong>Almanach</strong> Polskiego Związku Faktorów • 5 (2015)