Nye regler om lønpolitik i finansielle virksomheder - Kromann Reumert

Nye regler om lønpolitik i finansielle virksomheder - Kromann Reumert

Nye regler om lønpolitik i finansielle virksomheder - Kromann Reumert

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

De ovenfor nævnte rammer for beregning af variabel løn gælder<br />

kun, hvor den variable løn er resultatafhængig. Dette vil den oftest<br />

være, og det er næppe muligt blot at betegne variabel løn s<strong>om</strong> ”diskretionær”<br />

for dermed at undgå de detaljerede beregningsrammer.<br />

Når diskretionen udøves, vil de opnåede resultater i bred forstand jo<br />

med sikkerhed indgå i vurderingen, og dermed bliver den diskretionært<br />

fastsatte variable løn tillige resultatafhængig. Der bliver dermed<br />

antageligt alene rum for fastsættelse af variabel løn udenfor de beskrevne<br />

beregningsrammer, hvor den variable løn f.eks. består af ren<br />

fastholdelsesbonus el. lign.<br />

9. Udskydelse<br />

Det fastsættes i FIL § 77a, stk. 1, nr. 4, at mindst 40% (ved større<br />

variable løndele, mindst 60%) af den beregnede variable løn skal<br />

udskydes over en efterfølgende periode på minimum 3 år (4 år for<br />

bestyrelse og direktion). 55<br />

Udskydelsesreglen indebærer, at alene den ikke-udskudte del af den<br />

beregnede variable løn kan anses for endeligt retserhvervet af modtageren<br />

på beregningstidspunktet. Den udskudte del kan fortabes helt<br />

eller delvist i løbet af udskydelsesperioden, jf. FIL § 77a, stk. 4, der<br />

<strong>om</strong>tales straks nedenfor. Den udskudte del af den variable løn kan tidligst<br />

udbetales med påbegyndelse ét år efter beregningstidspunktet,<br />

og skal udbetales med en ligelig fordeling over udskydelsesperioden<br />

eller med en voksende andel i slutningen af perioden. Det forudsættes<br />

i lovforarbejderne, at den udskudte del af den variable løn udbetales<br />

i intervaller med et års mellemrum ud fra et hensyn <strong>om</strong>, at der skal<br />

være et passende tidsrum imellem udbetalingerne til at vurdere, <strong>om</strong><br />

forudsætningerne har ændret sig, således at den udskudte del af den<br />

variable løn ikke skal udbetales helt eller delvist.<br />

Bestemmelsen <strong>om</strong> udskydelse gælder både for den del af den variable<br />

løn, der kan udbetales kontant og den del, der skal bestå af<br />

aktier eller aktiebaserede instrumenter. Det følger således af CRD III, at<br />

kravet <strong>om</strong>, at mindst halvdelen af den variable løn skal bestå af aktier<br />

m.v., både skal finde anvendelse på den del af den beregnede variable<br />

løn, der udskydes og den del, der udbetales i forlængelse af beregningen.<br />

56 Dette indebærer, at virks<strong>om</strong>heden ikke kan nøjes med alene at<br />

udskyde den kontante del af den variable løn. Der ses derimod ikke<br />

at være noget til hinder for, at den aktiebaserede del af den udskudte<br />

variable løn udskydes længere end den kontante andel. Dette kan efter<br />

<strong>om</strong>stændighederne lette finansiering af modtagerens skattebyrde,<br />

hvor den aktiebaserede del beskattes, inden provenuet heraf kan realiseres<br />

af modtageren, jf. nedenfor i afsnit 13.<br />

Udgangspunktet i FIL § 77a, stk. 1, nr. 4, er, at mindst 40% af den<br />

beregnede variable løn skal udskydes over en 3 eller 4 årig periode.<br />

Ved større variable løndele skal der imidlertid udskydes 60%. Der er<br />

i lovforarbejderne ikke megen vejledning at hente ved afgørelsen af,<br />

<strong>om</strong> en beregnet variabel løn udgør et ”større beløb”. Det angives<br />

R&R nr. 3 · 2011<br />

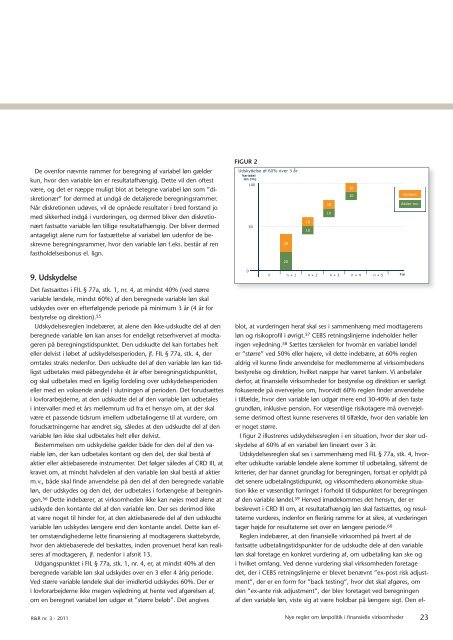

FIGUr Figur 2<br />

2<br />

Udskydelse af 60% over 3 år<br />

Variabel<br />

løn (%)<br />

0<br />

100<br />

50<br />

20<br />

20<br />

10<br />

10<br />

10<br />

10<br />

n n + 1 n + 2 n + 3 n + 4 n + 5 Tid<br />

blot, at vurderingen heraf skal ses i sammenhæng med modtagerens<br />

løn og risikoprofil i øvrigt. 57 CEBS retningslinjerne indeholder heller<br />

ingen vejledning. 58 Sættes tærskelen for hvornår en variabel løndel<br />

er ”større” ved 50% eller højere, vil dette indebære, at 60% reglen<br />

aldrig vil kunne finde anvendelse for medlemmerne af virks<strong>om</strong>hedens<br />

bestyrelse og direktion, hvilket næppe har været tanken. Vi anbefaler<br />

derfor, at <strong>finansielle</strong> virks<strong>om</strong>heder for bestyrelse og direktion er særligt<br />

fokuserede på overvejelse <strong>om</strong>, hvorvidt 60% reglen finder anvendelse<br />

i tilfælde, hvor den variable løn udgør mere end 30-40% af den faste<br />

grundløn, inklusive pension. For væsentlige risikotagere må overvejelserne<br />

derimod oftest kunne reserveres til tilfælde, hvor den variable løn<br />

er noget større.<br />

I figur 2 illustreres udskydelsesreglen i en situation, hvor der sker udskydelse<br />

af 60% af en variabel løn lineært over 3 år.<br />

Udskydelsesreglen skal ses i sammenhæng med FIL § 77a, stk. 4, hvorefter<br />

udskudte variable løndele alene k<strong>om</strong>mer til udbetaling, såfremt de<br />

kriterier, der har dannet grundlag for beregningen, fortsat er opfyldt på<br />

det senere udbetalingstidspunkt, og virks<strong>om</strong>hedens økon<strong>om</strong>iske situation<br />

ikke er væsentligt forringet i forhold til tidspunktet for beregningen<br />

af den variable løndel. 59 Herved imødek<strong>om</strong>mes det hensyn, der er<br />

beskrevet i CRD III <strong>om</strong>, at resultatafhængig løn skal fastsættes, og resultaterne<br />

vurderes, indenfor en flerårig ramme for at sikre, at vurderingen<br />

tager højde for resultaterne set over en længere periode. 60<br />

Reglen indebærer, at den <strong>finansielle</strong> virks<strong>om</strong>hed på hvert af de<br />

fastsatte udbetalingstidspunkter for de udskudte dele af den variable<br />

løn skal foretage en konkret vurdering af, <strong>om</strong> udbetaling kan ske og<br />

i hvilket <strong>om</strong>fang. Ved denne vurdering skal virks<strong>om</strong>heden foretage<br />

det, der i CEBS retningslinjerne er blevet benævnt ”ex-post risk adjustment”,<br />

der er en form for ”back testing”, hvor det skal afgøres, <strong>om</strong><br />

den ”ex-ante risk adjustment”, der blev foretaget ved beregningen<br />

af den variable løn, viste sig at være holdbar på længere sigt. Den ef-<br />

<strong>Nye</strong> <strong>regler</strong> <strong>om</strong> <strong>lønpolitik</strong> i <strong>finansielle</strong> virks<strong>om</strong>heder<br />

10<br />

10<br />

Kontant<br />

Aktier mv.<br />

23