To stiftere ser tilbage på op- og nedture - Formuepleje

To stiftere ser tilbage på op- og nedture - Formuepleje

To stiftere ser tilbage på op- og nedture - Formuepleje

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Her fandt vi en svag negativ korrelation. Det<br />

betyder, at når renten stiger, er aktiekursen hi-<br />

storisk faldet en smule. Umiddelbart lyder det<br />

som et paradoks, at indtjeningen <strong>og</strong> aktiekur-<br />

sen ikke reagerer ens. Vi ved jo fra teori <strong>og</strong><br />

analy<strong>ser</strong>, at det overvejende er indtjeningen i<br />

virksomheden, som forklarer kursudviklingen.<br />

Forklaringen er, at renten indgår i virksom-<br />

hedens kapitalomkostninger, der anvendes<br />

som diskonteringsfaktor, når kursværdien af<br />

virksomheden skal findes. Det betyder, at når<br />

renten stiger, stiger kapitalomkostningerne <strong>og</strong><br />

den beregnede værdi af virksomheden redu-<br />

ceres.<br />

Hønen eller ægget<br />

Vores tolkning af analysen er, at en stigende<br />

rente typisk er et resultat af økonomisk vækst.<br />

Det betyder ligeledes, at virksomhedens ind-<br />

tjening vil vokse. når aktiemarkedet alligevel<br />

reagerer negativt <strong>på</strong> stigende renter, kan det<br />

ud over øgede kapitalomkostninger hænge<br />

sammen med, at for store rentestigninger kan<br />

dæmpe forbruget i samfundet, <strong>og</strong> dermed<br />

ramme virksomhederne.<br />

Der er ingen tvivl om, at for store rentestig-<br />

ninger er negativt for aktiemarkedet. Vores<br />

vurdering er d<strong>og</strong>, at moderate rentestigninger<br />

drevet af økonomisk vækst vil sikre økonomisk<br />

stabilitet <strong>og</strong> dermed en fortsat fornuftig ud-<br />

vikling i indtjeningen. Og det er det, vi er vidne<br />

til i dag.<br />

Begrundet positiv <strong>på</strong> aktier<br />

Der er således stadig grund til at have et<br />

positivt syn <strong>på</strong> aktiemarkedet. Værdiansæt-<br />

telsen <strong>på</strong> de ledende markeder er fortsat at-<br />

traktiv, den globale vækst er intakt, <strong>og</strong> som<br />

vores analyse underbygger, behøver stigende<br />

renter ikke at være en hæmsko for virksom-<br />

hederne.<br />

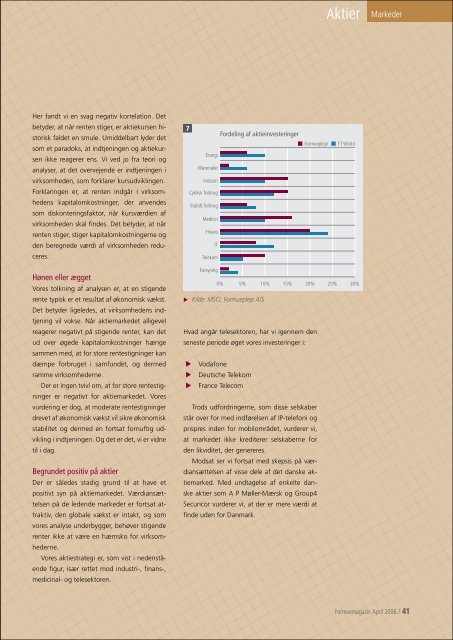

Vores aktiestrategi er, som vist i nedenstå-<br />

ende figur, især rettet mod industri-, finans-,<br />

medicinal- <strong>og</strong> telesektoren.<br />

u<br />

Hvad angår telesektoren, har vi igennem den<br />

seneste periode øget vores investeringer i:<br />

u<br />

u<br />

u<br />

Energi<br />

Materialer<br />

Industri<br />

Cyklisk forbrug<br />

Stabilt forbrug<br />

Medicin<br />

Finans<br />

IT<br />

Telekom<br />

Forsyning<br />

Vodafone<br />

Deutsche Telekom<br />

France Telecom<br />

Trods udfordringerne, som disse selskaber<br />

står over for med indførelsen af IP-telefoni <strong>og</strong><br />

prispres inden for mobilområdet, vurderer vi,<br />

at markedet ikke krediterer selskaberne for<br />

den likviditet, der genereres.<br />

Modsat <strong>ser</strong> vi fortsat med skepsis <strong>på</strong> vær-<br />

diansættelsen af visse dele af det danske ak-<br />

tiemarked. Med undtagelse af enkelte dan-<br />

ske aktier som A P Møller-Mærsk <strong>og</strong> group4<br />

Securicor vurderer vi, at der er mere værdi at<br />

finde uden for Danmark.<br />

Fordeling af aktieinvesteringer<br />

Aktier<br />

<strong>Formuepleje</strong> FT World<br />

0% 5% 10% 15% 20% 25% 30%<br />

Kilde: MSCI, <strong>Formuepleje</strong> A/S<br />

Markeder<br />

Formuemagasin April 2006 / 1