To stiftere ser tilbage på op- og nedture - Formuepleje

To stiftere ser tilbage på op- og nedture - Formuepleje

To stiftere ser tilbage på op- og nedture - Formuepleje

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

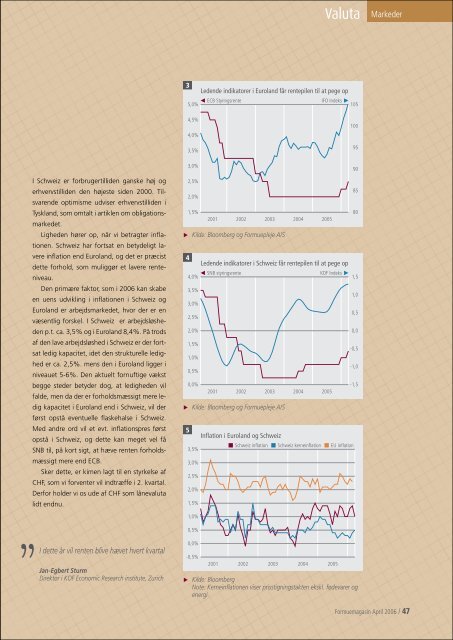

I Schweiz er forbrugertilliden ganske høj <strong>og</strong><br />

erhvervstilliden den højeste siden 2000. Til-<br />

svarende <strong>op</strong>timisme udvi<strong>ser</strong> erhvervstilliden i<br />

Tyskland, som omtalt i artiklen om obligations-<br />

markedet.<br />

Ligheden hører <strong>op</strong>, når vi betragter infla-<br />

tionen. Schweiz har fortsat en betydeligt la-<br />

vere inflation end Euroland, <strong>og</strong> det er præcist<br />

dette forhold, som muliggør et lavere rente-<br />

niveau.<br />

Den primære faktor, som i 2006 kan skabe<br />

en uens udvikling i inflationen i Schweiz <strong>og</strong><br />

Euroland er arbejdsmarkedet, hvor der er en<br />

væsentlig forskel. I Schweiz er arbejdsløshe-<br />

den p.t. ca. 3,5% <strong>og</strong> i Euroland 8,4%. På trods<br />

af den lave arbejdsløshed i Schweiz er der fort-<br />

sat ledig kapacitet, idet den strukturelle ledig-<br />

hed er ca. 2,5%. mens den i Euroland ligger i<br />

niveauet 5-6%. Den aktuelt fornuftige vækst<br />

begge steder betyder d<strong>og</strong>, at ledigheden vil<br />

falde, men da der er forholdsmæssigt mere le-<br />

dig kapacitet i Euroland end i Schweiz, vil der<br />

først <strong>op</strong>stå eventuelle flaskehalse i Schweiz.<br />

Med andre ord vil et evt. inflationspres først<br />

<strong>op</strong>stå i Schweiz, <strong>og</strong> dette kan meget vel få<br />

SnB til, <strong>på</strong> kort sigt, at hæve renten forholdsmæssigt<br />

mere end ECB.<br />

Sker dette, er kimen lagt til en styrkelse af<br />

CHF, som vi forventer vil indtræffe i 2. kvartal.<br />

Derfor holder vi os ude af CHF som lånevaluta<br />

lidt endnu.<br />

”<br />

I dette år vil renten blive hævet hvert kvartal<br />

Jan-Egbert Sturm<br />

Direktør i KOF Economic Research institute, Zurich<br />

u<br />

u<br />

u<br />

Valuta<br />

Ledende indikatorer i Euroland får rentepilen til at pege <strong>op</strong><br />

5,0%<br />

ECB Styringsrente<br />

IFO Indeks<br />

105<br />

4,5%<br />

4,0%<br />

3,5%<br />

3,0%<br />

2,5%<br />

2,0%<br />

1,5%<br />

2001 2002 2003 2004 2005<br />

Kilde: Bloomberg <strong>og</strong> <strong>Formuepleje</strong> A/S<br />

Ledende indikatorer i Schweiz får rentepilen til at pege <strong>op</strong><br />

4,0%<br />

SNB styringsrente<br />

KOF Indeks<br />

1,5<br />

3,5%<br />

3,0%<br />

2,5%<br />

2,0%<br />

1,5%<br />

1,0%<br />

0,5%<br />

0,0%<br />

2001 2002 2003 2004 2005<br />

Kilde: Bloomberg <strong>og</strong> <strong>Formuepleje</strong> A/S<br />

Inflation i Euroland <strong>og</strong> Schweiz<br />

3,5%<br />

Schweiz inflation Schweiz kerneinflation<br />

3,0%<br />

2,5%<br />

2,0%<br />

1,5%<br />

1,0%<br />

0,5%<br />

0,0%<br />

-0,5%<br />

2001 2002 2003 2004 2005<br />

EU inflation<br />

Kilde: Bloomberg<br />

Note: Kerneinflationen vi<strong>ser</strong> prisstigningstakten ekskl. fødevarer <strong>og</strong><br />

energi.<br />

100<br />

95<br />

90<br />

85<br />

80<br />

1,0<br />

0,5<br />

0,0<br />

-0,5<br />

-1,0<br />

-1,5<br />

Markeder<br />

Formuemagasin April 2006 /