To stiftere ser tilbage på op- og nedture - Formuepleje

To stiftere ser tilbage på op- og nedture - Formuepleje

To stiftere ser tilbage på op- og nedture - Formuepleje

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

u<br />

u<br />

Markeder<br />

3,0%<br />

2,5%<br />

2,0%<br />

1,5%<br />

1,0%<br />

0,5%<br />

0,0%<br />

-0,5%<br />

-1,0%<br />

Udviklingen i BNP i Schweiz <strong>og</strong> EU<br />

Schweiz BNP<br />

2001 2002 2003 2004 2005<br />

Kilde: Bloomberg<br />

Valuta<br />

1<br />

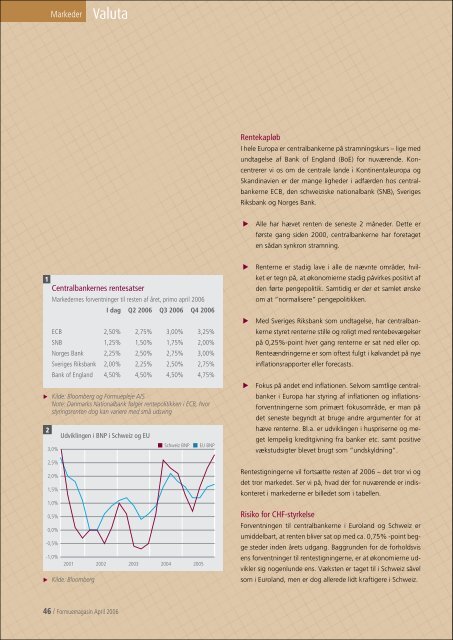

Centralbankernes rentesat<strong>ser</strong><br />

Markedernes forventninger til resten af året, primo april 2006<br />

I dag Q2 2006 Q3 2006 Q4 2006<br />

ECB 2,50% 2,75% 3,00% 3,25%<br />

SNB 1,25% 1,50% 1,75% 2,00%<br />

Norges Bank 2,25% 2,50% 2,75% 3,00%<br />

Sveriges Riksbank 2,00% 2,25% 2,50% 2,75%<br />

Bank of England 4,50% 4,50% 4,50% 4,75%<br />

Kilde: Bloomberg <strong>og</strong> <strong>Formuepleje</strong> A/S<br />

Note: Danmarks Nationalbank følger rentepolitikken i ECB, hvor<br />

styringsrenten d<strong>og</strong> kan variere med små udsving<br />

/ Formuemagasin April 2006<br />

EU BNP<br />

Rentekapløb<br />

I hele Eur<strong>op</strong>a er centralbankerne <strong>på</strong> stramningskurs – lige med<br />

undtagelse af Bank of England (BoE) for nuværende. Kon-<br />

centrerer vi os om de centrale lande i Kontinentaleur<strong>op</strong>a <strong>og</strong><br />

Skandinavien er der mange ligheder i adfærden hos central-<br />

bankerne ECB, den schweiziske nationalbank (SnB), Sveriges<br />

riksbank <strong>og</strong> norges Bank.<br />

u<br />

u<br />

u<br />

u<br />

Alle har hævet renten de seneste 2 måneder. Dette er<br />

første gang siden 2000, centralbankerne har foretaget<br />

en sådan synkron stramning.<br />

renterne er stadig lave i alle de nævnte områder, hvil-<br />

ket er tegn <strong>på</strong>, at økonomierne stadig <strong>på</strong>virkes positivt af<br />

den førte pengepolitik. Samtidig er der et samlet ønske<br />

om at ”normali<strong>ser</strong>e” pengepolitikken.<br />

Med Sveriges riksbank som undtagelse, har centralban-<br />

kerne styret renterne stille <strong>og</strong> roligt med rentebevægel<strong>ser</strong><br />

<strong>på</strong> 0,25%-point hver gang renterne er sat ned eller <strong>op</strong>.<br />

renteændringerne er som oftest fulgt i kølvandet <strong>på</strong> nye<br />

inflationsrapporter eller forecasts.<br />

Fokus <strong>på</strong> andet end inflationen. Selvom samtlige centralbanker<br />

i Eur<strong>op</strong>a har styring af inflationen <strong>og</strong> inflationsforventningerne<br />

som primært fokusområde, er man <strong>på</strong><br />

det seneste begyndt at bruge andre argumenter for at<br />

hæve renterne. Bl.a. er udviklingen i huspri<strong>ser</strong>ne <strong>og</strong> meget<br />

lempelig kreditgivning fra banker etc. samt positive<br />

vækstudsigter blevet brugt som ”undskyldning”.<br />

rentestigningerne vil fortsætte resten af 2006 – det tror vi <strong>og</strong><br />

det tror markedet. Ser vi <strong>på</strong>, hvad der for nuværende er indiskonteret<br />

i markederne er billedet som i tabellen.<br />

Risiko for CHF-styrkelse<br />

Forventningen til centralbankerne i Euroland <strong>og</strong> Schweiz er<br />

umiddelbart, at renten bliver sat <strong>op</strong> med ca. 0,75% -point begge<br />

steder inden årets udgang. Baggrunden for de forholdsvis<br />

ens forventninger til rentestigningerne, er at økonomierne udvikler<br />

sig n<strong>og</strong>enlunde ens. Væksten er taget til i Schweiz såvel<br />

som i Euroland, men er d<strong>og</strong> allerede lidt kraftigere i Schweiz.