Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

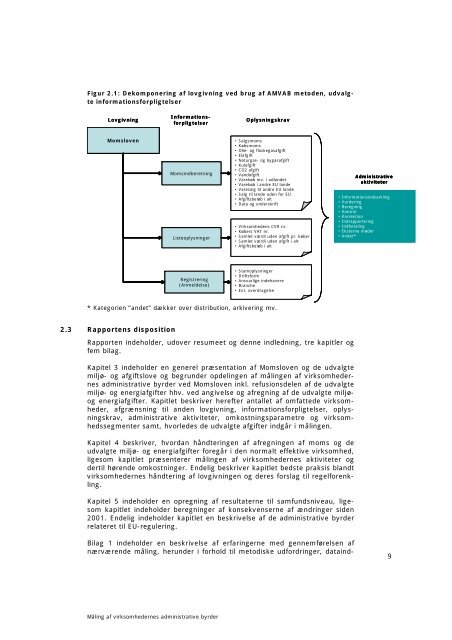

Figur 2.1: Dekomponering af lovgivning ved brug af AMVAB metoden, udvalgte<br />

informationsforpligtelser<br />

Lovgivning<br />

Momsloven<br />

Informationsforpligtelser<br />

Momsindberetning<br />

Listeoplysninger<br />

Registrering<br />

(Anmeldelse)<br />

Oplysningskrav<br />

• Salgsmoms<br />

• Købsmoms<br />

• Olie- <strong>og</strong> flaskegasafgift<br />

• Elafgift<br />

• Naturgas- <strong>og</strong> bygasafgift<br />

•Kulafgift<br />

•CO2 afgift<br />

•Vandafgift<br />

• Varekøb mv. i udlandet<br />

• Varekøb i andre EU lande<br />

• Varesalg til andre EU lande<br />

• Salg til lande uden for EU<br />

• Afgiftsbeløb i alt<br />

• Data <strong>og</strong> underskrift<br />

• Virksomhedens CVR nr.<br />

•Købers VAT nr.<br />

• Samlet værdi uden afgift pr. køber<br />

• Samlet værdi uden afgift i alt<br />

• Afgiftsbeløb i alt<br />

• Stamoplysninger<br />

•Driftsform<br />

• Ansvarlige indehavere<br />

• Branche<br />

• Evt. overdragelse<br />

* Kategorien ”andet” dækker over distribution, arkivering mv.<br />

2.3 Rapportens disposition<br />

Rapporten indeholder, udover resumeet <strong>og</strong> denne indledning, tre kapitler <strong>og</strong><br />

fem bilag.<br />

Kapitel 3 indeholder en generel præsentation af Momsloven <strong>og</strong> de udvalgte<br />

miljø- <strong>og</strong> afgiftslove <strong>og</strong> begrunder opdelingen af målingen af virksomhedernes<br />

administrative byrder ved Momsloven inkl. refusionsdelen af de udvalgte<br />

miljø- <strong>og</strong> energiafgifter hhv. ved angivelse <strong>og</strong> afregning af de udvalgte miljø-<br />

<strong>og</strong> energiafgifter. Kapitlet beskriver herefter antallet af omfattede virksomheder,<br />

afgrænsning til anden lovgivning, informationsforpligtelser, oplysningskrav,<br />

administrative aktiviteter, omkostningsparametre <strong>og</strong> virksomhedssegmenter<br />

samt, hvorledes de udvalgte afgifter indgår i målingen.<br />

Kapitel 4 beskriver, hvordan håndteringen af afregningen af moms <strong>og</strong> de<br />

udvalgte miljø- <strong>og</strong> energiafgifter foregår i den normalt effektive virksomhed,<br />

ligesom kapitlet præsenterer målingen af virksomhedernes aktiviteter <strong>og</strong><br />

dertil hørende omkostninger. Endelig beskriver kapitlet bedste praksis blandt<br />

virksomhedernes håndtering af lovgivningen <strong>og</strong> deres forslag til regelforenkling.<br />

Kapitel 5 indeholder en opregning af resultaterne til samfundsniveau, ligesom<br />

kapitlet indeholder beregninger af konsekvenserne af ændringer siden<br />

2001. Endelig indeholder kapitlet en beskrivelse af de administrative byrder<br />

relateret til EU-regulering.<br />

Bilag 1 indeholder en beskrivelse af erfaringerne med gennemførelsen af<br />

nærværende måling, herunder i forhold til metodiske udfordringer, dataind-<br />

Måling af virksomhedernes administrative byrder<br />

Administrative<br />

aktiviteter<br />

• Informationsindsamling<br />

• Vurdering<br />

• Beregning<br />

• Kontrol<br />

• Korrektion<br />

• Indrapportering<br />

• Indbetaling<br />

•Eksterne møder<br />

•Andet*<br />

9