Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

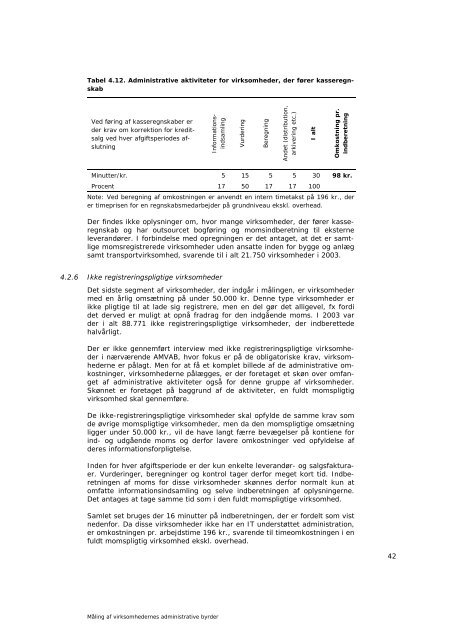

Tabel 4.12. Administrative aktiviteter for virksomheder, der fører kasseregnskab<br />

Ved føring af kasseregnskaber er<br />

der krav om korrektion for kreditsalg<br />

ved hver afgiftsperiodes afslutning <br />

Informationsindsamling<br />

Vurdering<br />

Beregning<br />

Andet (distribution,<br />

arkivering etc.)<br />

I alt<br />

Omkostning pr.<br />

indberetning<br />

Minutter/kr. 5 15 5 5 30 98 kr.<br />

Procent 17 50 17 17 100<br />

Note: Ved beregning af omkostningen er anvendt en intern timetakst på 196 kr., der<br />

er timeprisen for en regnskabsmedarbejder på grundniveau ekskl. overhead.<br />

Der findes ikke oplysninger om, hvor mange virksomheder, der fører kasseregnskab<br />

<strong>og</strong> har outsourcet b<strong>og</strong>føring <strong>og</strong> momsindberetning til eksterne<br />

leverandører. I forbindelse med opregningen er det antaget, at det er samtlige<br />

momsregistrerede virksomheder uden ansatte inden for bygge <strong>og</strong> anlæg<br />

samt transportvirksomhed, svarende til i alt 21.750 virksomheder i 2003.<br />

4.2.6 Ikke registreringspligtige virksomheder<br />

Det sidste segment af virksomheder, der indgår i målingen, er virksomheder<br />

med en årlig omsætning på under 50.000 kr. Denne type virksomheder er<br />

ikke pligtige til at lade sig registrere, men en del gør det alligevel, fx fordi<br />

det derved er muligt at opnå fradrag for den indgående moms. I 2003 var<br />

der i alt 88.771 ikke registreringspligtige virksomheder, der indberettede<br />

halvårligt.<br />

Der er ikke gennemført interview med ikke registreringspligtige virksomheder<br />

i nærværende AMVAB, hvor fokus er på de obligatoriske krav, virksomhederne<br />

er pålagt. Men for at få et komplet billede af de administrative omkostninger,<br />

virksomhederne pålægges, er der foretaget et skøn over omfanget<br />

af administrative aktiviteter <strong>og</strong>så for denne gruppe af virksomheder.<br />

Skønnet er foretaget på baggrund af de aktiviteter, en fuldt momspligtig<br />

virksomhed skal gennemføre.<br />

De ikke-registreringspligtige virksomheder skal opfylde de samme krav som<br />

de øvrige momspligtige virksomheder, men da den momspligtige omsætning<br />

ligger under 50.000 kr., vil de have langt færre bevægelser på kontiene for<br />

ind- <strong>og</strong> udgående moms <strong>og</strong> derfor lavere omkostninger ved opfyldelse af<br />

deres informationsforpligtelse.<br />

Inden for hver afgiftsperiode er der kun enkelte leverandør- <strong>og</strong> salgsfakturaer.<br />

Vurderinger, beregninger <strong>og</strong> kontrol tager derfor meget kort tid. Indberetningen<br />

af moms for disse virksomheder skønnes derfor normalt kun at<br />

omfatte informationsindsamling <strong>og</strong> selve indberetningen af oplysningerne.<br />

Det antages at tage samme tid som i den fuldt momspligtige virksomhed.<br />

Samlet set bruges der 16 minutter på indberetningen, der er fordelt som vist<br />

nedenfor. Da disse virksomheder ikke har en IT understøttet administration,<br />

er omkostningen pr. arbejdstime 196 kr., svarende til timeomkostningen i en<br />

fuldt momspligtig virksomhed ekskl. overhead.<br />

Måling af virksomhedernes administrative byrder<br />

42