Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

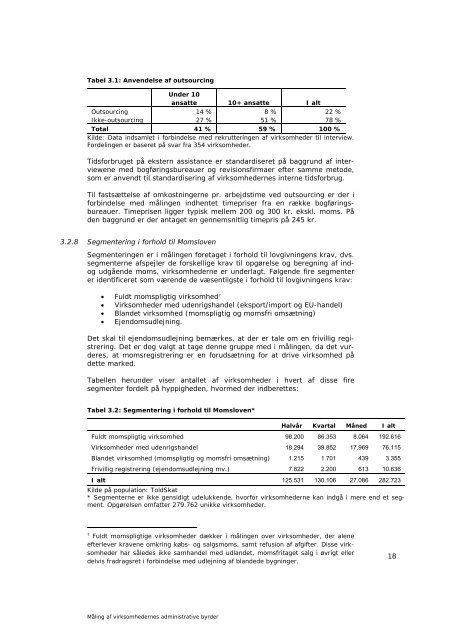

Tabel 3.1: Anvendelse af outsourcing<br />

Under 10<br />

ansatte 10+ ansatte I alt<br />

Outsourcing 14 % 8 % 22 %<br />

Ikke-outsourcing 27 % 51 % 78 %<br />

Total 41 % 59 % 100 %<br />

Kilde: Data indsamlet i forbindelse med rekrutteringen af virksomheder til interview.<br />

Fordelingen er baseret på svar fra 354 virksomheder.<br />

Tidsforbruget på ekstern assistance er standardiseret på baggrund af interviewene<br />

med b<strong>og</strong>føringsbureauer <strong>og</strong> revisionsfirmaer efter samme metode,<br />

som er anvendt til standardisering af virksomhedernes interne tidsforbrug.<br />

Til fastsættelse af omkostningerne pr. arbejdstime ved outsourcing er der i<br />

forbindelse med målingen indhentet timepriser fra en række b<strong>og</strong>føringsbureauer.<br />

Timeprisen ligger typisk mellem 200 <strong>og</strong> 300 kr. ekskl. moms. På<br />

den baggrund er der antaget en gennemsnitlig timepris på 245 kr.<br />

3.2.8 Segmentering i forhold til Momsloven<br />

Segmenteringen er i målingen foretaget i forhold til lovgivningens krav, dvs.<br />

segmenterne afspejler de forskellige krav til opgørelse <strong>og</strong> beregning af ind-<br />

<strong>og</strong> udgående moms, virksomhederne er underlagt. Følgende fire segmenter<br />

er identificeret som værende de væsentligste i forhold til lovgivningens krav:<br />

• Fuldt momspligtig virksomhed 7<br />

• Virksomheder med udenrigshandel (eksport/import <strong>og</strong> EU-handel)<br />

• Blandet virksomhed (momspligtig <strong>og</strong> momsfri omsætning)<br />

• Ejendomsudlejning.<br />

Det skal til ejendomsudlejning bemærkes, at der er tale om en frivillig registrering.<br />

Det er d<strong>og</strong> valgt at tage denne gruppe med i målingen, da det vurderes,<br />

at momsregistrering er en forudsætning for at drive virksomhed på<br />

dette marked.<br />

Tabellen herunder viser antallet af virksomheder i hvert af disse fire<br />

segmenter fordelt på hyppigheden, hvormed der indberettes:<br />

Tabel 3.2: Segmentering i forhold til Momsloven*<br />

Halvår Kvartal Måned I alt<br />

Fuldt momspligtig virksomhed 98.200 86.353 8.064 192.616<br />

Virksomheder med udenrigshandel 18.294 39.852 17.969 76.115<br />

Blandet virksomhed (momspligtig <strong>og</strong> momsfri omsætning) 1.215 1.701 439 3.355<br />

Frivillig registrering (ejendomsudlejning mv.) 7.822 2.200 613 10.636<br />

I alt 125.531 130.106 27.086 282.723<br />

Kilde på population: ToldSkat<br />

* Segmenterne er ikke gensidigt udelukkende, hvorfor virksomhederne kan indgå i mere end et segment.<br />

Opgørelsen omfatter 279.762 unikke virksomheder.<br />

7 Fuldt momspligtige virksomheder dækker i målingen over virksomheder, der alene<br />

efterlever kravene omkring købs- <strong>og</strong> salgsmoms, samt refusion af afgifter. Disse virksomheder<br />

har således ikke samhandel med udlandet, momsfritaget salg i øvrigt eller<br />

delvis fradragsret i forbindelse med udlejning af blandede bygninger.<br />

Måling af virksomhedernes administrative byrder<br />

18