Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

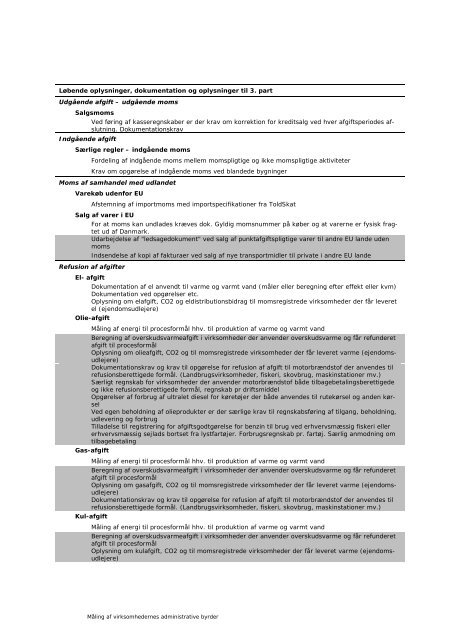

Løbende oplysninger, dokumentation <strong>og</strong> oplysninger til 3. part<br />

Udgående afgift – udgående moms<br />

Salgsmoms<br />

Indgående afgift<br />

Ved føring af kasseregnskaber er der krav om korrektion for kreditsalg ved hver afgiftsperiodes afslutning.<br />

Dokumentationskrav<br />

Særlige regler – indgående moms<br />

Fordeling af indgående moms mellem momspligtige <strong>og</strong> ikke momspligtige aktiviteter<br />

Krav om opgørelse af indgående moms ved blandede bygninger<br />

Moms af samhandel med udlandet<br />

Varekøb udenfor EU<br />

Afstemning af importmoms med importspecifikationer fra ToldSkat<br />

Salg af varer i EU<br />

For at moms kan undlades kræves dok. Gyldig momsnummer på køber <strong>og</strong> at varerne er fysisk fragtet<br />

ud af Danmark.<br />

Udarbejdelse af "ledsagedokument" ved salg af punktafgiftspligtige varer til andre EU lande uden<br />

moms<br />

Indsendelse af kopi af fakturaer ved salg af nye transportmidler til private i andre EU lande<br />

Refusion af afgifter<br />

El- afgift<br />

Dokumentation af el anvendt til varme <strong>og</strong> varmt vand (måler eller beregning efter effekt eller kvm)<br />

Dokumentation ved opgørelser etc.<br />

Oplysning om elafgift, CO2 <strong>og</strong> eldistributionsbidrag til momsregistrede virksomheder der får leveret<br />

el (ejendomsudlejere)<br />

Olie-afgift<br />

Måling af energi til procesformål hhv. til produktion af varme <strong>og</strong> varmt vand<br />

Beregning af overskudsvarmeafgift i virksomheder der anvender overskudsvarme <strong>og</strong> får refunderet<br />

afgift til procesformål<br />

Oplysning om olieafgift, CO2 <strong>og</strong> til momsregistrede virksomheder der får leveret varme (ejendomsudlejere)<br />

Dokumentationskrav <strong>og</strong> krav til opgørelse for refusion af afgift til motorbrændstof der anvendes til<br />

refusionsberettigede formål. (Landbrugsvirksomheder, fiskeri, skovbrug, maskinstationer mv.)<br />

Særligt regnskab for virksomheder der anvender motorbrændstof både tilbagebetalingsberettigede<br />

<strong>og</strong> ikke refusionsberettigede formål, regnskab pr driftsmiddel<br />

Opgørelser af forbrug af ultralet diesel for køretøjer der både anvendes til rutekørsel <strong>og</strong> anden kørsel<br />

Ved egen beholdning af olieprodukter er der særlige krav til regnskabsføring af tilgang, beholdning,<br />

udlevering <strong>og</strong> forbrug<br />

Tilladelse til registrering for afgiftsgodtgørelse for benzin til brug ved erhvervsmæssig fiskeri eller<br />

erhvervsmæssig sejlads bortset fra lystfartøjer. Forbrugsregnskab pr. fartøj. Særlig anmodning om<br />

tilbagebetaling<br />

Gas-afgift<br />

Måling af energi til procesformål hhv. til produktion af varme <strong>og</strong> varmt vand<br />

Beregning af overskudsvarmeafgift i virksomheder der anvender overskudsvarme <strong>og</strong> får refunderet<br />

afgift til procesformål<br />

Oplysning om gasafgift, CO2 <strong>og</strong> til momsregistrede virksomheder der får leveret varme (ejendomsudlejere)<br />

Dokumentationskrav <strong>og</strong> krav til opgørelse for refusion af afgift til motorbrændstof der anvendes til<br />

refusionsberettigede formål. (Landbrugsvirksomheder, fiskeri, skovbrug, maskinstationer mv.)<br />

Kul-afgift<br />

Måling af energi til procesformål hhv. til produktion af varme <strong>og</strong> varmt vand<br />

Beregning af overskudsvarmeafgift i virksomheder der anvender overskudsvarme <strong>og</strong> får refunderet<br />

afgift til procesformål<br />

Oplysning om kulafgift, CO2 <strong>og</strong> til momsregistrede virksomheder der får leveret varme (ejendomsudlejere)<br />

84<br />

Måling af virksomhedernes administrative byrder