Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Bilag 1. Erfaringer med AMVAB på Momsloven <strong>og</strong> udvalgte<br />

afgiftslove<br />

I dette bilag sammenfattes erfaringerne med gennemførelsen af måling af<br />

virksomhedernes administrative byrder ved afregning af moms <strong>og</strong> udvalgte<br />

miljø- <strong>og</strong> energiafgifter. Bilaget indeholder indledningsvist en gennemgang af<br />

de metodiske udfordringer ved gennemførelsen af målingen. Dernæst præsenteres<br />

fastlæggelsen af omkostningsparametre, efterfulgt af en redegørelse<br />

for dataindsamlingsprocessen. Endelig indeholder bilaget dels en vurdering<br />

af målingens resultater set i forhold til følsomheder <strong>og</strong> en tilsvarende<br />

måling af momsafregningen i Sverige, dels en sammenfatning af anbefalinger<br />

til opdatering af målingen.<br />

Bilag 1.1 Metodiske udfordringer<br />

Ved målingen af de administrative byrder på Momsloven <strong>og</strong> udvalgte afgiftslove<br />

har der vist sig en række metodiske udfordringer, som beskrives i det<br />

følgende.<br />

Metodens anvendelse<br />

AMVAB-metoden retter sig primært mod at måle omkostningerne ved løbende<br />

at skulle overholde informationsforpligtigelser. Samtidig er det afgørende,<br />

at det totale antal af gange, den pågældende aktivitet gennemføres (dvs.<br />

hyppigheden på samfundsniveau) kendes eller kan estimeres. Uden disse to<br />

centrale informationer er det ikke muligt at opregne de administrative omkostninger<br />

til samfundsniveau. Imidlertid indeholder lovgivningen en lang<br />

række krav til virksomhederne, som hverken resulterer i løbende aktiviteter,<br />

eller hvor det ikke er muligt at opgøre hyppigheder på samfundsniveau, jf.<br />

nedenstående tabel: 23<br />

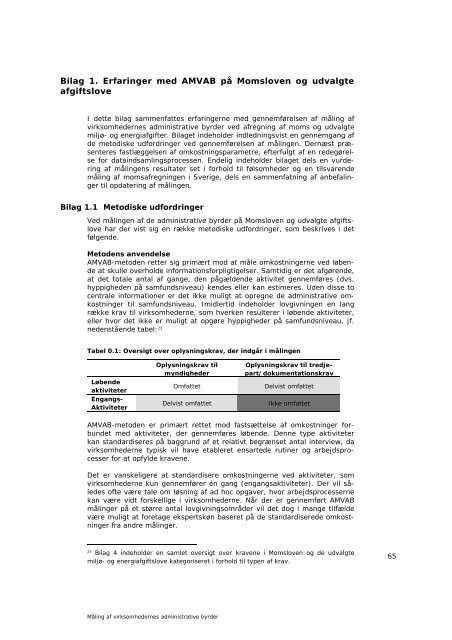

Tabel 0.1: Oversigt over oplysningskrav, der indgår i målingen<br />

Løbende<br />

aktiviteter<br />

Engangs-<br />

Aktiviteter<br />

Oplysningskrav til<br />

myndigheder<br />

Oplysningskrav til tredjepart/dokumentationskrav<br />

Omfattet Delvist omfattet<br />

Delvist omfattet Ikke omfattet<br />

AMVAB-metoden er primært rettet mod fastsættelse af omkostninger forbundet<br />

med aktiviteter, der gennemføres løbende. Denne type aktiviteter<br />

kan standardiseres på baggrund af et relativt begrænset antal interview, da<br />

virksomhederne typisk vil have etableret ensartede rutiner <strong>og</strong> arbejdsprocesser<br />

for at opfylde kravene.<br />

Det er vanskeligere at standardisere omkostningerne ved aktiviteter, som<br />

virksomhederne kun gennemfører én gang (engangsaktiviteter). Der vil således<br />

ofte være tale om løsning af ad hoc opgaver, hvor arbejdsprocesserne<br />

kan være vidt forskellige i virksomhederne. Når der er gennemført AMVAB<br />

målinger på et større antal lovgivningsområder vil det d<strong>og</strong> i mange tilfælde<br />

være muligt at foretage ekspertskøn baseret på de standardiserede omkostninger<br />

fra andre målinger.<br />

23 Bilag 4 indeholder en samlet oversigt over kravene i Momsloven <strong>og</strong> de udvalgte<br />

miljø- <strong>og</strong> energiafgiftslove kategoriseret i forhold til typen af krav.<br />

Måling af virksomhedernes administrative byrder<br />

65