Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

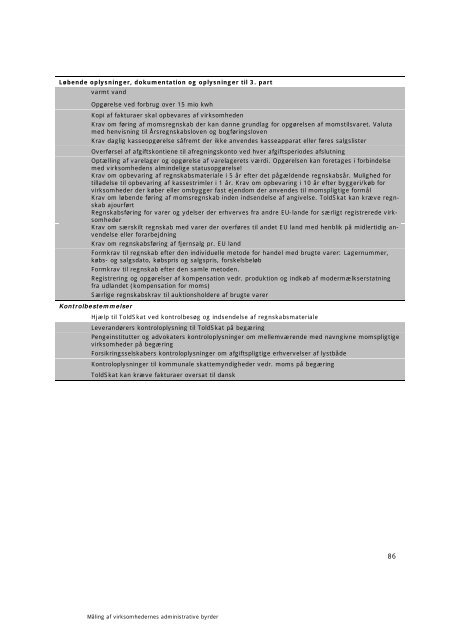

Løbende oplysninger, dokumentation <strong>og</strong> oplysninger til 3. part<br />

varmt vand<br />

Opgørelse ved forbrug over 15 mio kwh<br />

Kopi af fakturaer skal opbevares af virksomheden<br />

Krav om føring af momsregnskab der kan danne grundlag for opgørelsen af momstilsvaret. Valuta<br />

med henvisning til Årsregnskabsloven <strong>og</strong> b<strong>og</strong>føringsloven<br />

Krav daglig kasseopgørelse såfremt der ikke anvendes kasseapparat eller føres salgslister<br />

Overførsel af afgiftskontiene til afregningskonto ved hver afgiftsperiodes afslutning<br />

Optælling af varelager <strong>og</strong> opgørelse af varelagerets værdi. Opgørelsen kan foretages i forbindelse<br />

med virksomhedens almindelige statusopgørelse!<br />

Krav om opbevaring af regnskabsmateriale i 5 år efter det pågældende regnskabsår. Mulighed for<br />

tilladelse til opbevaring af kassestrimler i 1 år. Krav om opbevaring i 10 år efter byggeri/køb for<br />

virksomheder der køber eller ombygger fast ejendom der anvendes til momspligtige formål<br />

Krav om løbende føring af momsregnskab inden indsendelse af angivelse. ToldSkat kan kræve regnskab<br />

ajourført<br />

Regnskabsføring for varer <strong>og</strong> ydelser der erhverves fra andre EU-lande for særligt registrerede virksomheder<br />

Krav om særskilt regnskab med varer der overføres til andet EU land med henblik på midlertidig anvendelse<br />

eller forarbejdning<br />

Krav om regnskabsføring af fjernsalg pr. EU land<br />

Formkrav til regnskab efter den individuelle metode for handel med brugte varer: Lagernummer,<br />

købs- <strong>og</strong> salgsdato, købspris <strong>og</strong> salgspris, forskelsbeløb<br />

Formkrav til regnskab efter den samle metoden.<br />

Registrering <strong>og</strong> opgørelser af kompensation vedr. produktion <strong>og</strong> indkøb af modermælkserstatning<br />

fra udlandet (kompensation for moms)<br />

Særlige regnskabskrav til auktionsholdere af brugte varer<br />

Kontrolbestemmelser<br />

Hjælp til ToldSkat ved kontrolbesøg <strong>og</strong> indsendelse af regnskabsmateriale<br />

Leverandørers kontroloplysning til ToldSkat på begæring<br />

Pengeinstitutter <strong>og</strong> advokaters kontroloplysninger om mellemværende med navngivne momspligtige<br />

virksomheder på begæring<br />

Forsikringsselskabers kontroloplysninger om afgiftspligtige erhvervelser af lystbåde<br />

Kontroloplysninger til kommunale skattemyndigheder vedr. moms på begæring<br />

ToldSkat kan kræve fakturaer oversat til dansk<br />

Måling af virksomhedernes administrative byrder<br />

86