Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

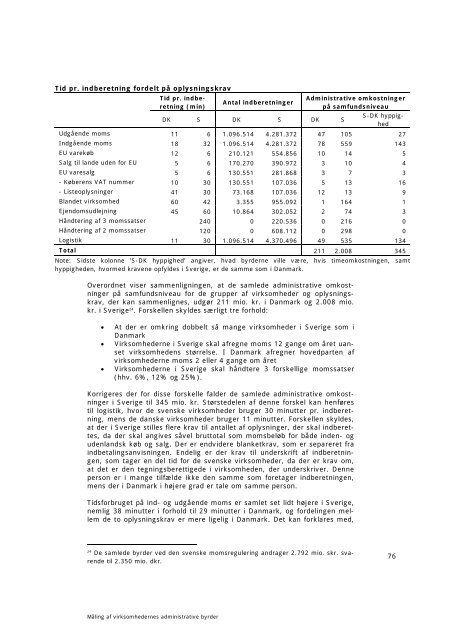

Tid pr. indberetning fordelt på oplysningskrav<br />

Tid pr. indberetning<br />

(min)<br />

Antal indberetninger<br />

DK S DK S DK S<br />

Administrative omkostninger<br />

på samfundsniveau<br />

S-DK hyppighed<br />

Udgående moms 11 6 1.096.514 4.281.372 47 105 27<br />

Indgående moms 18 32 1.096.514 4.281.372 78 559 143<br />

EU varekøb 12 6 210.121 554.856 10 14 5<br />

Salg til lande uden for EU 5 6 170.270 390.972 3 10 4<br />

EU varesalg 5 6 130.551 281.868 3 7 3<br />

- Køberens VAT nummer 10 30 130.551 107.036 5 13 16<br />

- Listeoplysninger 41 30 73.168 107.036 12 13 9<br />

Blandet virksomhed 60 42 3.355 955.092 1 164 1<br />

Ejendomsudlejning 45 60 10.864 302.052 2 74 3<br />

Håndtering af 3 momssatser 240 0 220.536 0 216 0<br />

Håndtering af 2 momssatser 120 0 608.112 0 298 0<br />

L<strong>og</strong>istik 11 30 1.096.514 4.370.496 49 535 134<br />

Total 211 2.008 345<br />

Note: Sidste kolonne ’S-DK hyppighed’ angiver, hvad byrderne ville være, hvis timeomkostningen, samt<br />

hyppigheden, hvormed kravene opfyldes i Sverige, er de samme som i Danmark.<br />

Overordnet viser sammenligningen, at de samlede administrative omkostninger<br />

på samfundsniveau for de grupper af virksomheder <strong>og</strong> oplysningskrav,<br />

der kan sammenlignes, udgør 211 mio. kr. i Danmark <strong>og</strong> 2.008 mio.<br />

kr. i Sverige 24 . Forskellen skyldes særligt tre forhold:<br />

• At der er omkring dobbelt så mange virksomheder i Sverige som i<br />

Danmark<br />

• Virksomhederne i Sverige skal afregne moms 12 gange om året uanset<br />

virksomhedens størrelse. I Danmark afregner hovedparten af<br />

virksomhederne moms 2 eller 4 gange om året<br />

• Virksomhederne i Sverige skal håndtere 3 forskellige momssatser<br />

(hhv. 6%, 12% <strong>og</strong> 25%).<br />

Korrigeres der for disse forskelle falder de samlede administrative omkostninger<br />

i Sverige til 345 mio. kr. Størstedelen af denne forskel kan henføres<br />

til l<strong>og</strong>istik, hvor de svenske virksomheder bruger 30 minutter pr. indberetning,<br />

mens de danske virksomheder bruger 11 minutter. Forskellen skyldes,<br />

at der i Sverige stilles flere krav til antallet af oplysninger, der skal indberettes,<br />

da der skal angives såvel bruttotal som momsbeløb for både inden- <strong>og</strong><br />

udenlandsk køb <strong>og</strong> salg. Der er endvidere blanketkrav, som er separeret fra<br />

indbetalingsanvisningen. Endelig er der krav til underskrift af indberetningen,<br />

som tager en del tid for de svenske virksomheder, da der er krav om,<br />

at det er den tegningsberettigede i virksomheden, der underskriver. Denne<br />

person er i mange tilfælde ikke den samme som foretager indberetningen,<br />

mens der i Danmark i højere grad er tale om samme person.<br />

Tidsforbruget på ind- <strong>og</strong> udgående moms er samlet set lidt højere i Sverige,<br />

nemlig 38 minutter i forhold til 29 minutter i Danmark, <strong>og</strong> fordelingen mellem<br />

de to oplysningskrav er mere ligelig i Danmark. Det kan forklares med,<br />

24 De samlede byrder ved den svenske momsregulering andrager 2.792 mio. skr. sva-<br />

rende til 2.350 mio. dkr.<br />

Måling af virksomhedernes administrative byrder<br />

76