Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

• Den frivillige registrering<br />

• Momsreguleringsforpligtigelser ved salg.<br />

Frivillige registreringer<br />

For at kunne løfte moms af omkostninger til ejendomme med erhvervslejemål<br />

kræves det, at ejendommen er momsregistreret. Selvom det således er<br />

frivilligt at lade ejendommen momsregistrere, vurderes det d<strong>og</strong>, at alle ejendomsudlejere<br />

lader deres erhvervslejemål momsregistrere. Dette skyldes<br />

primært, at driftsudgifterne til ikke-momsregistrerede ejendomme ikke kan<br />

fratrækkes, <strong>og</strong> at driftsudgifterne derved vil være relativt høje sammenlignet<br />

med omkostningerne til momsregistrerede ejendomme. Selve blanketten<br />

tager 2 timer at udfylde. Den tidskrævende proces omfatter indhentelse af<br />

accept fra lejerne i ejendommen, hvilket tager 1 time pr. ejendom pr. indberetning.<br />

Momsreguleringsforpligtigelse<br />

Ved salg af momsregistrerede ejendomme kan køber overtage momsreguleringsforpligtigelsen,<br />

hvormed man undgår momsregulering. Dette skal<br />

indberettes til ToldSkat. Indberetningen tager 3 timer. Såfremt køber ikke<br />

overtager momsreguleringsforpligtelsen, kan der, ved anmodning til<br />

ToldSkat, gives tilladelse til sikkerhedsstillelse for reguleringsperioden.<br />

Samlede omkostninger ved ejendomsudlejning<br />

Tabellerne nedenfor opsummerer aktiviteter <strong>og</strong> omkostninger for virksomhederne<br />

inden for ejendomsudlejning.<br />

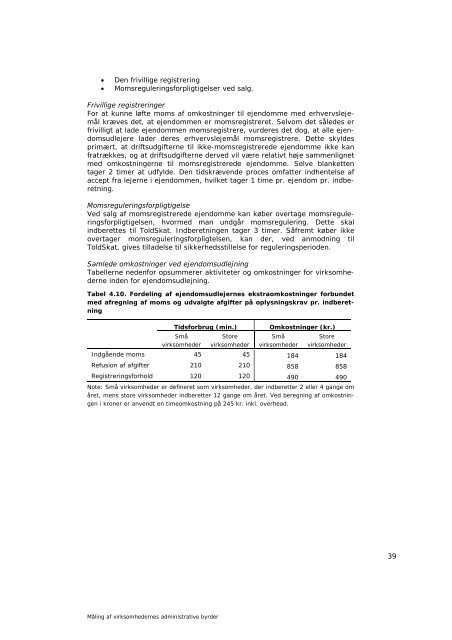

Tabel 4.10. Fordeling af ejendomsudlejernes ekstraomkostninger forbundet<br />

med afregning af moms <strong>og</strong> udvalgte afgifter på oplysningskrav pr. indberetning<br />

Tidsforbrug (min.) Omkostninger (kr.)<br />

Små<br />

virksomheder<br />

Store<br />

virksomheder<br />

Små<br />

virksomheder<br />

Store<br />

virksomheder<br />

Indgående moms 45 45 184 184<br />

Refusion af afgifter 210 210 858 858<br />

Registreringsforhold 120 120 490 490<br />

Note: Små virksomheder er defineret som virksomheder, der indberetter 2 eller 4 gange om<br />

året, mens store virksomheder indberetter 12 gange om året. Ved beregning af omkostningen<br />

i kroner er anvendt en timeomkostning på 245 kr. inkl. overhead.<br />

Måling af virksomhedernes administrative byrder<br />

39