Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

delse med nærværende måling, hvor der tages udgangspunkt i et ajourført<br />

b<strong>og</strong>holderi, hvor alle bilag antages at være b<strong>og</strong>ført korrekt.<br />

Indberetning <strong>og</strong> -betaling<br />

Efter at have sikret sig, at ind- <strong>og</strong> udgående moms samt energi- <strong>og</strong> miljøafgifterne<br />

er opgjort korrekt, indberettes oplysningerne. Dette kan ske enten<br />

ved, at der udfyldes en angivelse, eller ved at oplysningerne indberettes<br />

digitalt på ToldSkats hjemmeside. I begge tilfælde tager dette 5 minutter for<br />

såvel små som store virksomheder.<br />

At der ikke er forskel skyldes, at det er de samme oplysninger, som virksomhederne<br />

skal indberette, hvad end de benytter sig af girokortet eller indberetter<br />

oplysningerne digitalt. Virksomheder der benytter sig af den digitale<br />

indberetning bliver d<strong>og</strong> sparet for selv at skulle gennemføre en afsluttende<br />

beregning af afgiftstilsvaret, da dette automatisk gøres via indberetningsløsningen.<br />

Denne tidsbesparelse går d<strong>og</strong> lige op med den tid, det tager at l<strong>og</strong>ge<br />

sig på systemet.<br />

De virksomheder, der har været interviewet i forbindelse med målingen, har<br />

bl.a. fremhævet denne validering af de indberettede oplysninger som én af<br />

fordelene ved at benytte sig af den digitale indberetningsløsning. Disse fordele<br />

er d<strong>og</strong> ikke omfattet af definitionen for administrative lettelser, der alene<br />

går på tidsforbruget.<br />

Indbetalingen kan ske via girokort, netbank eller over PBS, hvor de to sidste<br />

indbetalingsformer er de mest anvendte. Betaling via netbank sker normalt<br />

samtidig med betaling af andre regninger, <strong>og</strong> momsindbetalingen skønnes<br />

på baggrund af interviewene at tage 1 minut. Betales via PBS, er der ikke<br />

n<strong>og</strong>et ekstra tidsforbrug forbundet med indbetalingen. Betaling via PBS kan<br />

d<strong>og</strong> kun ske i forbindelse med digitale indberetninger.<br />

Andet (distribution, arkivering etc.)<br />

Efter evt. skyldig moms er indbetalt b<strong>og</strong>føres betalingen, <strong>og</strong> bilaget arkiveres.<br />

Dette tager 5 minutter i såvel store som små virksomheder.<br />

Samlede omkostninger forbundet med afregning af moms <strong>og</strong> afgifter<br />

I nedenstående tabeller opsummeres virksomhedernes omkostninger forbundet<br />

med indberetning <strong>og</strong> -betaling af moms <strong>og</strong> afgifter. Det skal bemærkes,<br />

at det angivne tidsforbrug på refusion af afgifter er gældende for én<br />

afgift (dvs. uden CO2-afgift). Kan virksomhederne få refusion for mere end<br />

én afgift, stiger omkostningerne med antallet af afgifter.<br />

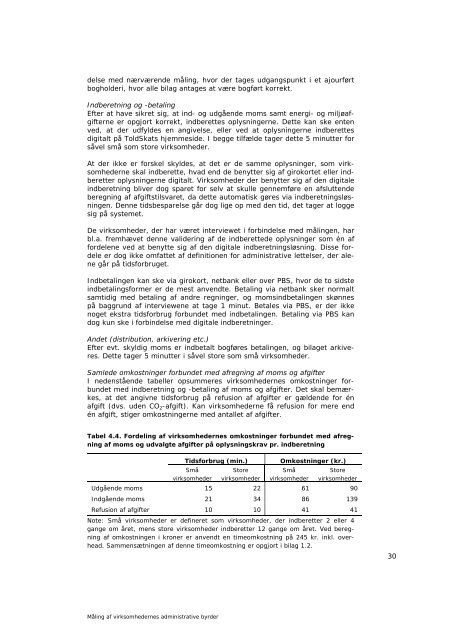

Tabel 4.4. Fordeling af virksomhedernes omkostninger forbundet med afregning<br />

af moms <strong>og</strong> udvalgte afgifter på oplysningskrav pr. indberetning<br />

Tidsforbrug (min.) Omkostninger (kr.)<br />

Små<br />

virksomheder<br />

Store<br />

virksomheder<br />

Små<br />

virksomheder<br />

Store<br />

virksomheder<br />

Udgående moms 15 22 61 90<br />

Indgående moms 21 34 86 139<br />

Refusion af afgifter 10 10 41 41<br />

Note: Små virksomheder er defineret som virksomheder, der indberetter 2 eller 4<br />

gange om året, mens store virksomheder indberetter 12 gange om året. Ved beregning<br />

af omkostningen i kroner er anvendt en timeomkostning på 245 kr. inkl. overhead.<br />

Sammensætningen af denne timeomkostning er opgjort i bilag 1.2.<br />

Måling af virksomhedernes administrative byrder<br />

30