Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

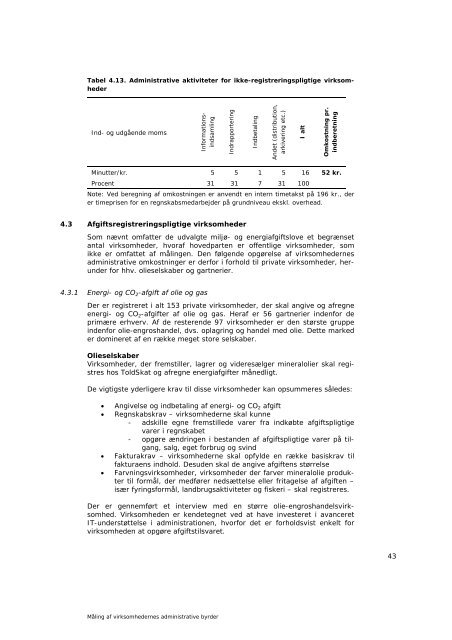

Tabel 4.13. Administrative aktiviteter for ikke-registreringspligtige virksomheder<br />

Ind- <strong>og</strong> udgående moms<br />

Informationsindsamling<br />

Indrapportering<br />

Indbetaling<br />

Andet (distribution,<br />

arkivering etc.)<br />

I alt<br />

Omkostning pr.<br />

indberetning<br />

Minutter/kr. 5 5 1 5 16 52 kr.<br />

Procent 31 31 7 31 100<br />

Note: Ved beregning af omkostningen er anvendt en intern timetakst på 196 kr., der<br />

er timeprisen for en regnskabsmedarbejder på grundniveau ekskl. overhead.<br />

4.3 Afgiftsregistreringspligtige virksomheder<br />

Som nævnt omfatter de udvalgte miljø- <strong>og</strong> energiafgiftslove et begrænset<br />

antal virksomheder, hvoraf hovedparten er offentlige virksomheder, som<br />

ikke er omfattet af målingen. Den følgende opgørelse af virksomhedernes<br />

administrative omkostninger er derfor i forhold til private virksomheder, herunder<br />

for hhv. olieselskaber <strong>og</strong> gartnerier.<br />

4.3.1 Energi- <strong>og</strong> CO2-afgift af olie <strong>og</strong> gas<br />

Der er registreret i alt 153 private virksomheder, der skal angive <strong>og</strong> afregne<br />

energi- <strong>og</strong> CO2-afgifter af olie <strong>og</strong> gas. Heraf er 56 gartnerier indenfor de<br />

primære erhverv. Af de resterende 97 virksomheder er den største gruppe<br />

indenfor olie-engroshandel, dvs. oplagring <strong>og</strong> handel med olie. Dette marked<br />

er domineret af en række meget store selskaber.<br />

Olieselskaber<br />

Virksomheder, der fremstiller, lagrer <strong>og</strong> videresælger mineralolier skal registres<br />

hos ToldSkat <strong>og</strong> afregne energiafgifter månedligt.<br />

De vigtigste yderligere krav til disse virksomheder kan opsummeres således:<br />

• Angivelse <strong>og</strong> indbetaling af energi- <strong>og</strong> CO2 afgift<br />

• Regnskabskrav – virksomhederne skal kunne<br />

- adskille egne fremstillede varer fra indkøbte afgiftspligtige<br />

varer i regnskabet<br />

- opgøre ændringen i bestanden af afgiftspligtige varer på tilgang,<br />

salg, eget forbrug <strong>og</strong> svind<br />

• Fakturakrav – virksomhederne skal opfylde en række basiskrav til<br />

fakturaens indhold. Desuden skal de angive afgiftens størrelse<br />

• Farvningsvirksomheder, virksomheder der farver mineralolie produkter<br />

til formål, der medfører nedsættelse eller fritagelse af afgiften –<br />

især fyringsformål, landbrugsaktiviteter <strong>og</strong> fiskeri – skal registreres.<br />

Der er gennemført et interview med en større olie-engroshandelsvirksomhed.<br />

Virksomheden er kendetegnet ved at have investeret i avanceret<br />

IT-understøttelse i administrationen, hvorfor det er forholdsvist enkelt for<br />

virksomheden at opgøre afgiftstilsvaret.<br />

Måling af virksomhedernes administrative byrder<br />

43