Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

Erhvervs- og Selskabsstyrelsen - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

På den baggrund defineres private virksomheder i AMVAB metoden som:<br />

Ved private virksomheder forstås enheder (fysiske personer, selskaber<br />

<strong>og</strong> andre juridiske personer), som producerer <strong>og</strong> leverer varer <strong>og</strong> tjenesteydelser<br />

på markedsmæssige vilkår med det formål at generere<br />

profit til ejerkredsen. Hvis en virksomhed, der producerer eller leverer<br />

varer <strong>og</strong> tjenesteydelser er helt eller overvejende ejet eller kontrolleret<br />

af offentlige myndigheder, betragtes den ikke som en privat virksomhed.<br />

Antallet af omfattede virksomheder udgør pr. 1.6.2004 i alt 371.494 momsregistrerede<br />

virksomheder i Danmark. Af disse er 88.771 virksomheder ikkeregistreringspligtige,<br />

fordi de har en omsætning på under 50.000 kr.<br />

3.2.2 Afgrænsning til anden lovgivning<br />

Kortlægningen af informationsforpligtelser <strong>og</strong> oplysningskrav har vist, at det<br />

daglige arbejde i virksomhederne i forhold til afregning af moms <strong>og</strong> refusion<br />

af miljø- <strong>og</strong> energiafgifter er tæt relateret til virksomhedernes b<strong>og</strong>føring.<br />

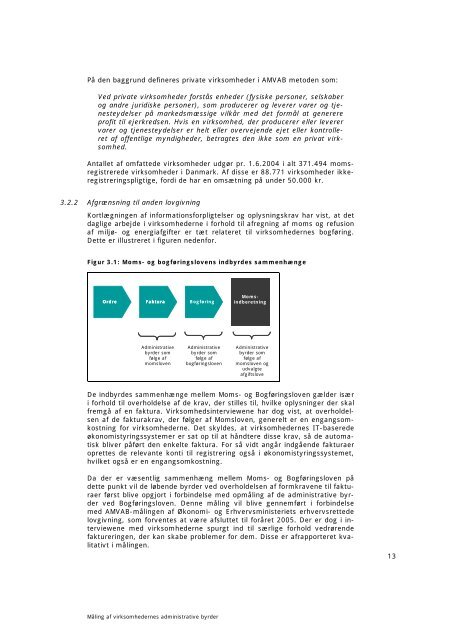

Dette er illustreret i figuren nedenfor.<br />

Figur 3.1: Moms- <strong>og</strong> b<strong>og</strong>føringslovens indbyrdes sammenhænge<br />

Ordre Faktura<br />

Administrative<br />

byrder som<br />

følge af<br />

momsloven<br />

B<strong>og</strong>føring<br />

Administrative<br />

byrder som<br />

følge af<br />

b<strong>og</strong>føringsloven<br />

Momsindberetning<br />

Administrative<br />

byrder som<br />

følge af<br />

momsloven <strong>og</strong><br />

udvalgte<br />

afgiftslove<br />

De indbyrdes sammenhænge mellem Moms- <strong>og</strong> B<strong>og</strong>føringsloven gælder især<br />

i forhold til overholdelse af de krav, der stilles til, hvilke oplysninger der skal<br />

fremgå af en faktura. Virksomhedsinterviewene har d<strong>og</strong> vist, at overholdelsen<br />

af de fakturakrav, der følger af Momsloven, generelt er en engangsomkostning<br />

for virksomhederne. Det skyldes, at virksomhedernes IT-baserede<br />

økonomistyringssystemer er sat op til at håndtere disse krav, så de automatisk<br />

bliver påført den enkelte faktura. For så vidt angår indgående fakturaer<br />

oprettes de relevante konti til registrering <strong>og</strong>så i økonomistyringssystemet,<br />

hvilket <strong>og</strong>så er en engangsomkostning.<br />

Da der er væsentlig sammenhæng mellem Moms- <strong>og</strong> B<strong>og</strong>føringsloven på<br />

dette punkt vil de løbende byrder ved overholdelsen af formkravene til fakturaer<br />

først blive opgjort i forbindelse med opmåling af de administrative byrder<br />

ved B<strong>og</strong>føringsloven. Denne måling vil blive gennemført i forbindelse<br />

med AMVAB-målingen af Økonomi- <strong>og</strong> <strong>Erhvervs</strong>ministeriets erhvervsrettede<br />

lovgivning, som forventes at være afsluttet til foråret 2005. Der er d<strong>og</strong> i interviewene<br />

med virksomhederne spurgt ind til særlige forhold vedrørende<br />

faktureringen, der kan skabe problemer for dem. Disse er afrapporteret kvalitativt<br />

i målingen.<br />

Måling af virksomhedernes administrative byrder<br />

13