Aktuel skat 2. halvår 2012 - Beierholm

Aktuel skat 2. halvår 2012 - Beierholm

Aktuel skat 2. halvår 2012 - Beierholm

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

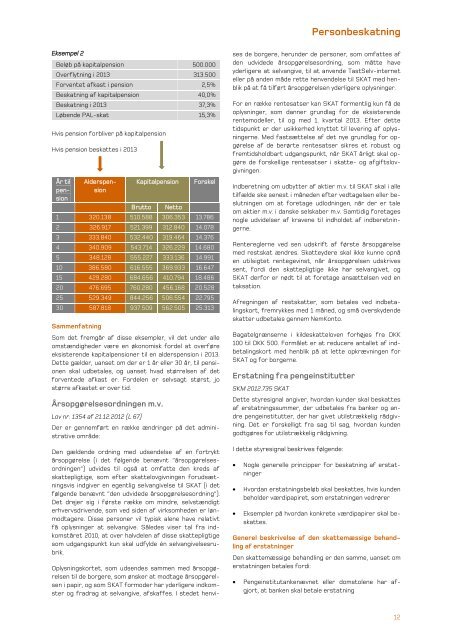

Eksempel 2<br />

Beløb på kapitalpension 500.000<br />

Overflytning i 2013 313.500<br />

Forventet afkast i pension 2,5%<br />

Be<strong>skat</strong>ning af kapitalpension 40,0%<br />

Be<strong>skat</strong>ning i 2013 37,3%<br />

Løbende PAL-<strong>skat</strong> 15,3%<br />

Hvis pension forbliver på kapitalpension<br />

Hvis pension be<strong>skat</strong>tes i 2013<br />

År til<br />

pension <br />

Alderspension<br />

Kapitalpension Forskel<br />

Brutto Netto<br />

1 320.138 510.588 306.353 13.786<br />

2 326.917 521.399 31<strong>2.</strong>840 14.078<br />

3 333.840 53<strong>2.</strong>440 319.464 14.376<br />

4 340.909 543.714 326.229 14.680<br />

5 348.128 555.227 333.136 14.991<br />

10 386.580 616.555 369.933 16.647<br />

15 429.280 684.656 410.794 18.486<br />

20 476.695 760.280 456.168 20.528<br />

25 529.349 844.256 506.554 2<strong>2.</strong>795<br />

30 587.818 937.509 56<strong>2.</strong>505 25.313<br />

Sammenfatning<br />

Som det fremgår af disse eksempler, vil det under alle<br />

omstændigheder være en økonomisk fordel at overføre<br />

eksisterende kapitalpensioner til en alderspension i 2013.<br />

Dette gælder, uanset om der er 1 år eller 30 år, til pensionen<br />

skal udbetales, og uanset hvad størrelsen af det<br />

forventede afkast er. Fordelen er selvsagt størst, jo<br />

større afkastet er over tid.<br />

Årsopgørelsesordningen m.v.<br />

Lov nr. 1354 af 21.1<strong>2.</strong><strong>2012</strong> (L 67)<br />

Der er gennemført en række ændringer på det administrative<br />

område:<br />

Den gældende ordning med udsendelse af en fortrykt<br />

årsopgørelse (i det følgende benævnt ”årsopgørelsesordningen”)<br />

udvides til også at omfatte den kreds af<br />

<strong>skat</strong>tepligtige, som efter <strong>skat</strong>telovgivningen forudsætningsvis<br />

indgiver en egentlig selvangivelse til SKAT (i det<br />

følgende benævnt ”den udvidede årsopgørelsesordning”).<br />

Det drejer sig i første række om mindre, selvstændigt<br />

erhvervsdrivende, som ved siden af virksomheden er lønmodtagere.<br />

Disse personer vil typisk alene have relativt<br />

få oplysninger at selvangive. Således viser tal fra indkomståret<br />

2010, at over halvdelen af disse <strong>skat</strong>tepligtige<br />

som udgangspunkt kun skal udfylde én selvangivelsesrubrik.<br />

Oplysningskortet, som udsendes sammen med årsopgørelsen<br />

til de borgere, som ønsker at modtage årsopgørelsen<br />

i papir, og som SKAT formoder har yderligere indkomster<br />

og fradrag at selvangive, afskaffes. I stedet henvi-<br />

Personbe<strong>skat</strong>ning<br />

ses de borgere, herunder de personer, som omfattes af<br />

den udvidede årsopgørelsesordning, som måtte have<br />

yderligere at selvangive, til at anvende TastSelv-internet<br />

eller på anden måde rette henvendelse til SKAT med henblik<br />

på at få tilført årsopgørelsen yderligere oplysninger.<br />

For en række rentesatser kan SKAT formentlig kun få de<br />

oplysninger, som danner grundlag for de eksisterende<br />

rentemodeller, til og med 1. kvartal 2013. Efter dette<br />

tidspunkt er der usikkerhed knyttet til levering af oplysningerne.<br />

Med fastsættelse af det nye grundlag for opgørelse<br />

af de berørte rentesatser sikres et robust og<br />

fremtidsholdbart udgangspunkt, når SKAT årligt skal opgøre<br />

de forskellige rentesatser i <strong>skat</strong>te- og afgiftslovgivningen.<br />

Indberetning om udbytter af aktier m.v. til SKAT skal i alle<br />

tilfælde ske senest i måneden efter vedtagelsen eller beslutningen<br />

om at foretage udlodningen, når der er tale<br />

om aktier m.v. i danske selskaber m.v. Samtidig foretages<br />

nogle udvidelser af kravene til indholdet af indberetningerne.<br />

Rentereglerne ved sen udskrift af første årsopgørelse<br />

med rest<strong>skat</strong> ændres. Skatteydere skal ikke kunne opnå<br />

en utilsigtet rentegevinst, når årsopgørelsen udskrives<br />

sent, fordi den <strong>skat</strong>tepligtige ikke har selvangivet, og<br />

SKAT derfor er nødt til at foretage ansættelsen ved en<br />

taksation.<br />

Afregningen af rest<strong>skat</strong>ter, som betales ved indbetalingskort,<br />

fremrykkes med 1 måned, og små overskydende<br />

<strong>skat</strong>ter udbetales gennem NemKonto.<br />

Bagatelgrænserne i kilde<strong>skat</strong>teloven forhøjes fra DKK<br />

100 til DKK 500. Formålet er at reducere antallet af indbetalingskort<br />

med henblik på at lette opkrævningen for<br />

SKAT og for borgerne.<br />

Erstatning fra pengeinstitutter<br />

SKM 201<strong>2.</strong>735 SKAT<br />

Dette styresignal angiver, hvordan kunder skal be<strong>skat</strong>tes<br />

af erstatningssummer, der udbetales fra banker og andre<br />

pengeinstitutter, der har givet utilstrækkelig rådgivning.<br />

Det er forskelligt fra sag til sag, hvordan kunden<br />

godtgøres for utilstrækkelig rådgivning.<br />

I dette styresignal beskrives følgende:<br />

• Nogle generelle principper for be<strong>skat</strong>ning af erstatninger<br />

• Hvordan erstatningsbeløb skal be<strong>skat</strong>tes, hvis kunden<br />

beholder værdipapiret, som erstatningen vedrører<br />

• Eksempler på hvordan konkrete værdipapirer skal be<strong>skat</strong>tes.<br />

Generel beskrivelse af den <strong>skat</strong>temæssige behandling<br />

af erstatninger<br />

Den <strong>skat</strong>temæssige behandling er den samme, uanset om<br />

erstatningen betales fordi:<br />

• Pengeinstitutankenævnet eller domstolene har afgjort,<br />

at banken skal betale erstatning<br />

12