Städtebauliche Wirkungsanalyse für die Erweiterung ... - Meschede

Städtebauliche Wirkungsanalyse für die Erweiterung ... - Meschede

Städtebauliche Wirkungsanalyse für die Erweiterung ... - Meschede

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Projektdaten 9<br />

Angebot eines breiten und tiefen Möbelkernsortiments mit ergänzenden<br />

Nebensortimenten und Spezialangeboten über eine ansprechende<br />

und zeitgemäße Angebotspräsentation mit Bezug zum Erlebniseinkauf<br />

bis hin zu ergänzenden gastronomischen Einrichtungen<br />

und Serviceleistungen (z. B. Kinderbetreuung). Als Folge der<br />

Entwicklungen im Möbelsektor zeigt sich ein starkes Verkaufsflächenwachstum.<br />

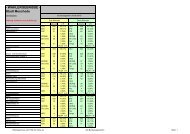

Tabelle 2 Verkaufsflächenentwicklung der größten deutschen Möbelhäuser<br />

(1998 - 2009)<br />

Flächenbezogen größte<br />

1998 2009<br />

Möbelanbieter durchschnittliche Verkaufsfläche je Betrieb in qm<br />

Top 10 48.600 55.900<br />

Top 20 42.250 50.990<br />

Top 30 39.100 48.060<br />

Quelle: Darstellung Stadt- und Regionalplanung Dr. Jansen GmbH 2010 auf Basis<br />

Möbel Zahlen Daten 2010, Ferdinand Holzmann-Verlag (ca.-Werte, ggf.<br />

Rundungsdifferenzen)<br />

Das Institut <strong>für</strong> Handelsforschung (IfH), Köln, hat <strong>für</strong> 2006 <strong>für</strong> den<br />

Möbelfacheinzelhandel in der Klasse von mehr als 6.000 qm Geschäftsraum<br />

eine durchschnittliche Flächenleistung von 882 EUR/<br />

qm Verkaufsfläche und <strong>für</strong> den gesamten Möbelfacheinzelhandel<br />

eine durchschnittliche Flächenleistung von 1.285 EUR/ qm Verkaufsfläche<br />

angeben. 9 Andere Quellen sprechen dagegen von einer<br />

durchschnittlichen Flächenleistung von 1.200 bis 1.600 EUR/ qm<br />

Verkaufsfläche, wobei beispielsweise Küchenstudios auf in der Regel<br />

geringeren Verkaufsflächen eine höhere Flächenproduktivität<br />

erzielen. 10<br />

Klassische Betriebsformen, wie z. B. das Wohnkaufhaus, finden sich<br />

in der Regel nicht in den Innenstädten. Diese Anbieter bevorzugten<br />

stattdessen bisher meist verkehrsgünstig gelegene Solitärstandorte<br />

oder Fachmarktzentren. Mittlerweile geht auch in der Möbelbranche<br />

der Trend in Richtung von Agglomerationen ähnlicher Einrichtungen<br />

und Angebote, da der zunehmende Wettbewerbsdruck auch<br />

in der Möbelbranche eine schärfere Profilierung erfordert. Sowohl<br />

an dezentralen Standorten als auch in der Innenstadt bestehen <strong>für</strong><br />

Agglomerationsstandorte aufgrund ihrer Attraktivität <strong>für</strong> den Kunden<br />

gute Chancen. Vor allem Standorte mit etablierten Magneten<br />

haben dabei mittelfristig <strong>die</strong> besten Zukunftsaussichten.<br />

9 IfH, Köln: Betriebsvergleich des Einzelhandels, 2006<br />

10 Möbel Zahlen Daten 2010, Ferdinand Holzmann Verlag<br />

Flächenproduktivitäten<br />

Standorte im Möbelsektor