¥2933 GESCH−FTSBER. NEST D 40S. - Nest Sammelstiftung

¥2933 GESCH−FTSBER. NEST D 40S. - Nest Sammelstiftung

¥2933 GESCH−FTSBER. NEST D 40S. - Nest Sammelstiftung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

jahresrückblick 2002<br />

anlagen<br />

Allgemeine Marktentwicklung<br />

Die Finanzmärkte standen ganz im Zeichen einer der<br />

tiefsten Vertrauenskrisen der letzten fünfzig Jahre:<br />

Der Einbruch der Aktienmärkte setzte sich verschärft<br />

fort, die Zinsen sanken auf historische Tiefstwerte.<br />

Nichts prägte die Entwicklung der Finanzmärkte<br />

stärker als ein weiterer scharfer Verlust an Vertrauen.<br />

Neben den «klassischen» Fundamentalfaktoren bewegte<br />

vor allem die Risikobereitschaft der Investoren<br />

die Aktienmärkte. Es kam zu einer Konstellation von<br />

Faktoren, welche die Risikobereitschaft auf ein aussergewöhnlich<br />

tiefes Niveau absinken liess:<br />

> Die Bilanzmanipulationen und -fälschungen von<br />

ehemaligen Börsenstars – u.a. Enron, Worldcom<br />

– wie auch von traditionsreichen Firmen führten<br />

zum Verlust der gewohnten Orientierungsmuster:<br />

Die Geschäftsberichte verloren alle Glaubwürdigkeit.<br />

Dies war nur die Fortsetzung der<br />

Corporate Governance-Krise, die zuvor die Missstände<br />

der Entlöhnungsstrukturen des obersten<br />

Managements ans Tageslicht gespült hatte.<br />

> Der Pessimismus bezüglich des Wachstums der<br />

Weltwirtschaft verstärkte sich laufend und nährte<br />

sich auch von den enttäuschten Hoffnungen, die<br />

in die «neue Ökonomie» gesetzt worden waren.<br />

> Die geopolitische Lage wurde durch die Terrorismusdebatte<br />

geprägt und mündete bereits gegen<br />

Herbst in eine Vorkriegsstimmung (Irak). Dies liess<br />

unabschätzbare Folgen auf die Weltwirtschaft<br />

befürchten (Erdölpreisschock, Kriegskosten).<br />

Das aussergewöhnliche Zusammentreffen negativer<br />

Faktoren liess ein Sicherheitsstreben entstehen, das<br />

eine eigentliche Flucht aus risikobehafteten – und<br />

liquiden – Anlagen bewirkte. Dies betraf Aktien und<br />

auch Obligationen privater Schuldner, deren Qualität<br />

in der ersten Jahreshälfte erodierte. Die Aktienkurse<br />

brachen bis in den Herbst hinein weiter ein.<br />

Das Kursniveau sank auf die Hälfte der Höchststände.<br />

Die Obligationenpreise stiegen auf Höchstwerte. Für<br />

Sicherheit wurde im Zuge der stark zurückgenommenen<br />

Risikobereitschaft viel bezahlt. Die Renditen auf<br />

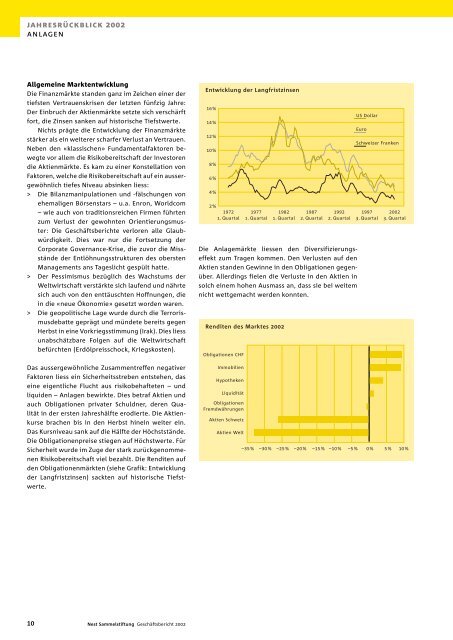

den Obligationenmärkten (siehe Grafik: Entwicklung<br />

der Langfristzinsen) sackten auf historische Tiefstwerte.<br />

10 <strong>Nest</strong> <strong>Sammelstiftung</strong> Geschäftsbericht 2002<br />

Entwicklung der Langfristzinsen<br />

16%<br />

14%<br />

12%<br />

10%<br />

8%<br />

6%<br />

4%<br />

2%<br />

1972<br />

1. Quartal<br />

Renditen des Marktes 2002<br />

Obligationen CHF<br />

Immobilien<br />

Hypotheken<br />

Liquidität<br />

Obligationen<br />

Fremdwährungen<br />

Aktien Schweiz<br />

Aktien Welt<br />

1977<br />

1. Quartal<br />

1982<br />

1. Quartal<br />

1987<br />

2. Quartal<br />

1992<br />

2. Quartal<br />

Die Anlagemärkte liessen den Diversifizierungseffekt<br />

zum Tragen kommen. Den Verlusten auf den<br />

Aktien standen Gewinne in den Obligationen gegenüber.<br />

Allerdings fielen die Verluste in den Aktien in<br />

solch einem hohen Ausmass an, dass sie bei weitem<br />

nicht wettgemacht werden konnten.<br />

US Dollar<br />

Euro<br />

Schweizer Franken<br />

1997<br />

3. Quartal<br />

2002<br />

3. Quartal<br />

–35% –30% –25% –20% –15% –10% –5% 0% 5% 10%