Familienunternehmen Deutschland 2006 - PwCPlus

Familienunternehmen Deutschland 2006 - PwCPlus

Familienunternehmen Deutschland 2006 - PwCPlus

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Familienunternehmen</strong> – <strong>Deutschland</strong> <strong>2006</strong> Finanzierung<br />

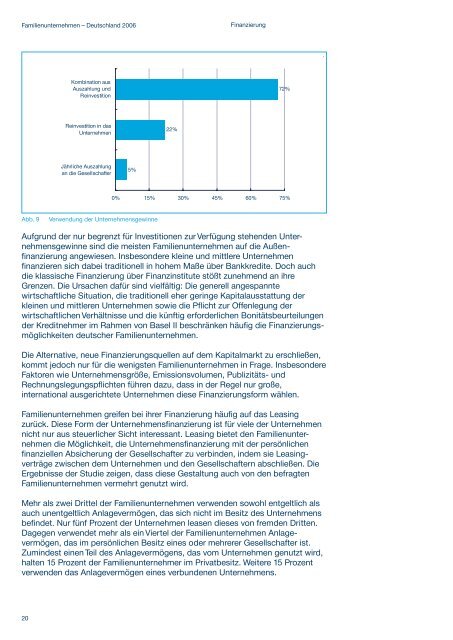

Abb. Aufgrund 9 Verwendung der nur der begrenzt Unternehmensgewinne für Investitionen zur Verfügung stehenden Unternehmensgewinne<br />

sind die meisten <strong>Familienunternehmen</strong> auf die Außenfinanzierung<br />

angewiesen. Insbesondere kleine und mittlere Unternehmen<br />

finanzieren sich dabei traditionell in hohem Maße über Bankkredite. Doch auch<br />

die klassische Finanzierung über Finanzinstitute stößt zunehmend an ihre<br />

Grenzen. Die Ursachen dafür sind vielfältig: Die generell angespannte<br />

wirtschaftliche Situation, die traditionell eher geringe Kapitalausstattung der<br />

kleinen und mittleren Unternehmen sowie die Pflicht zur Offenlegung der<br />

wirtschaftlichen Verhältnisse und die künftig erforderlichen Bonitätsbeurteilungen<br />

der Kreditnehmer im Rahmen von Basel II beschränken häufig die Finanzierungsmöglichkeiten<br />

deutscher <strong>Familienunternehmen</strong>.<br />

Die Alternative, neue Finanzierungsquellen auf dem Kapitalmarkt zu erschließen,<br />

kommt jedoch nur für die wenigsten <strong>Familienunternehmen</strong> in Frage. Insbesondere<br />

Faktoren wie Unternehmensgröße, Emissionsvolumen, Publizitäts- und<br />

Rechnungslegungspflichten führen dazu, dass in der Regel nur große,<br />

international ausgerichtete Unternehmen diese Finanzierungsform wählen.<br />

<strong>Familienunternehmen</strong> greifen bei ihrer Finanzierung häufig auf das Leasing<br />

zurück. Diese Form der Unternehmensfinanzierung ist für viele der Unternehmen<br />

nicht nur aus steuerlicher Sicht interessant. Leasing bietet den <strong>Familienunternehmen</strong><br />

die Möglichkeit, die Unternehmensfinanzierung mit der persönlichen<br />

finanziellen Absicherung der Gesellschafter zu verbinden, indem sie Leasingverträge<br />

zwischen dem Unternehmen und den Gesellschaftern abschließen. Die<br />

Ergebnisse der Studie zeigen, dass diese Gestaltung auch von den befragten<br />

<strong>Familienunternehmen</strong> vermehrt genutzt wird.<br />

Mehr als zwei Drittel der <strong>Familienunternehmen</strong> verwenden sowohl entgeltlich als<br />

auch unentgeltlich Anlagevermögen, das sich nicht im Besitz des Unternehmens<br />

befindet. Nur fünf Prozent der Unternehmen leasen dieses von fremden Dritten.<br />

Dagegen verwendet mehr als ein Viertel der <strong>Familienunternehmen</strong> Anlagevermögen,<br />

das im persönlichen Besitz eines oder mehrerer Gesellschafter ist.<br />

Zumindest einen Teil des Anlagevermögens, das vom Unternehmen genutzt wird,<br />

halten 15 Prozent der Familienunternehmer im Privatbesitz. Weitere 15 Prozent<br />

verwenden das Anlagevermögen eines verbundenen Unternehmens.<br />

20<br />

Kombination aus<br />

Auszahlung und<br />

Reinvestition<br />

Reinvestition in das<br />

Unternehmen<br />

Jährliche Auszahlung<br />

an die Gesellschafter<br />

5%<br />

Abb. 9 Verwendung der Unternehmensgewinne<br />

22%<br />

72%<br />

0% 15% 30% 45% 60% 75%