steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

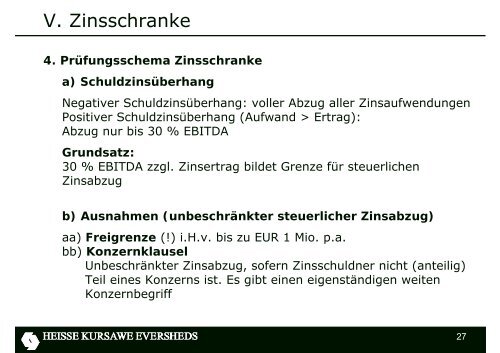

V. Zinsschranke<br />

4. Prüfungsschema Zinsschranke<br />

a) Schuldzinsüberhang<br />

Negativer Schuldzinsüberhang: voller Abzug aller Zinsaufwendungen<br />

Positiver Schuldzinsüberhang (Aufwand > Ertrag):<br />

Abzug nur bis 30 % <strong>EBITDA</strong><br />

Grundsatz:<br />

30 % <strong>EBITDA</strong> zzgl. Zinsertrag bildet Grenze für <strong>steuerliche</strong>n<br />

Zinsabzug<br />

b) Ausnahmen (unbeschränkter <strong>steuerliche</strong>r Zinsabzug)<br />

aa) Freigrenze (!) i.H.v. bis zu EUR 1 Mio. p.a.<br />

bb) Konzernklausel<br />

Unbeschränkter Zinsabzug, sofern Zinsschuldner nicht (anteilig)<br />

Teil eines Konzerns ist. Es gibt einen eigenständigen weiten<br />

Konzernbegriff<br />

27