steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

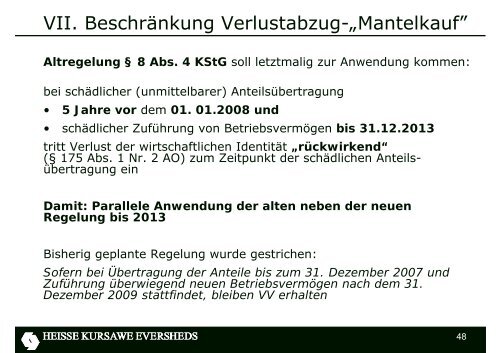

VII. Beschränkung Verlustabzug-„Mantelkauf”<br />

Altregelung § 8 Abs. 4 KStG soll letztmalig zur Anwendung kommen:<br />

bei schädlicher (unmittelbarer) Anteilsübertragung<br />

• 5 Jahre vor dem 01. 01.2008 und<br />

• schädlicher Zuführung von Betriebsvermögen bis 31.12.2013<br />

tritt Verlust der wirtschaftlichen Identität „rückwirkend“<br />

(§ 175 Abs. 1 Nr. 2 AO) zum Zeitpunkt der schädlichen Anteilsübertragung<br />

ein<br />

Damit: Parallele Anwendung der alten neben der neuen<br />

Regelung bis 2013<br />

Bisherig geplante Regelung wurde gestrichen:<br />

Sofern bei Übertragung der Anteile bis zum 31. Dezember 2007 und<br />

Zuführung überwiegend neuen Betriebsvermögen nach dem 31.<br />

Dezember 2009 stattfindet, bleiben VV erhalten<br />

48