steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

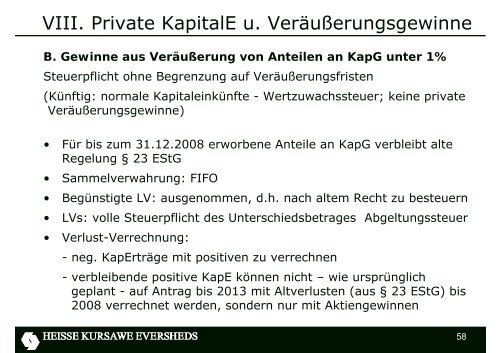

VIII. Private KapitalE u. Veräußerungsgewinne<br />

B. Gewinne aus Veräußerung von Anteilen an KapG unter 1%<br />

Steuerpflicht ohne Begrenzung auf Veräußerungsfristen<br />

(Künftig: normale Kapitaleinkünfte - Wertzuwachssteuer; keine private<br />

Veräußerungsgewinne)<br />

• Für bis zum 31.12.2008 erworbene Anteile an KapG verbleibt alte<br />

Regelung § 23 EStG<br />

• Sammelverwahrung: FIFO<br />

• Begünstigte LV: ausgenommen, d.h. nach altem Recht zu besteuern<br />

• LVs: volle Steuerpflicht des Unterschiedsbetrages Abgeltungssteuer<br />

• Verlust-Verrechnung:<br />

- neg. KapErträge mit positiven zu verrechnen<br />

- verbleibende positive KapE können nicht – wie ursprünglich<br />

geplant - auf Antrag bis 2013 mit Altverlusten (aus § 23 EStG) bis<br />

2008 verrechnet werden, sondern nur mit Aktiengewinnen<br />

58