steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

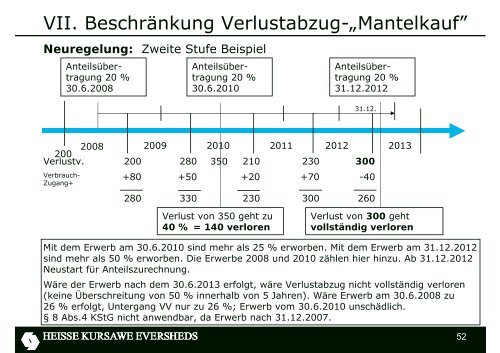

VII. Beschränkung Verlustabzug-„Mantelkauf”<br />

Neuregelung: Zweite Stufe Beispiel<br />

Anteilsübertragung<br />

20 %<br />

30.6.2008<br />

Anteilsübertragung<br />

20 %<br />

30.6.2010<br />

Anteilsübertragung<br />

20 %<br />

31.12.2012<br />

31.12.<br />

2008 2009 2010 2011 2012 2013<br />

200<br />

Verlustv. 200 280 350 210 230 300<br />

Verbrauch-<br />

Zugang+<br />

+80<br />

+50<br />

+20<br />

+70<br />

-40<br />

280<br />

330<br />

230<br />

300<br />

260<br />

Verlust von 350 geht zu<br />

40 % = 140 verloren<br />

Verlust von 300 geht<br />

vollständig verloren<br />

Mit dem Erwerb am 30.6.2010 sind mehr als 25 % erworben. Mit dem Erwerb am 31.12.2012<br />

sind mehr als 50 % erworben. Die Erwerbe 2008 und 2010 zählen hier hinzu. Ab 31.12.2012<br />

Neustart für Anteilszurechnung.<br />

Wäre der Erwerb nach dem 30.6.2013 erfolgt, wäre Verlustabzug nicht vollständig verloren<br />

(keine Überschreitung von 50 % innerhalb von 5 Jahren). Wäre Erwerb am 30.6.2008 zu<br />

26 % erfolgt, Untergang VV nur zu 26 %; Erwerb vom 30.6.2010 unschädlich.<br />

§ 8 Abs.4 KStG nicht anwendbar, da Erwerb nach 31.12.2007.<br />

52