steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

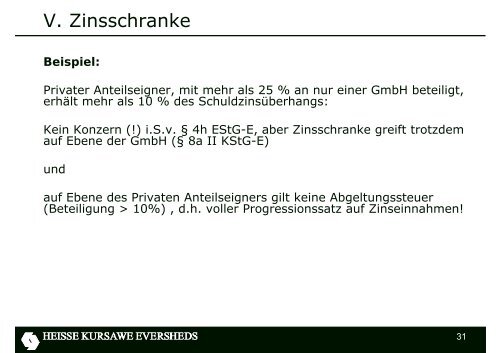

V. Zinsschranke<br />

Beispiel:<br />

Privater Anteilseigner, mit mehr als 25 % an nur einer GmbH beteiligt,<br />

erhält mehr als 10 % des Schuldzinsüberhangs:<br />

Kein Konzern (!) i.S.v. § 4h EStG-E, aber Zinsschranke greift trotzdem<br />

auf Ebene der GmbH (§ 8a II KStG-E)<br />

und<br />

auf Ebene des Privaten Anteilseigners gilt keine Abgeltungssteuer<br />

(Beteiligung > 10%) , d.h. voller Progressionssatz auf Zinseinnahmen!<br />

31