steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

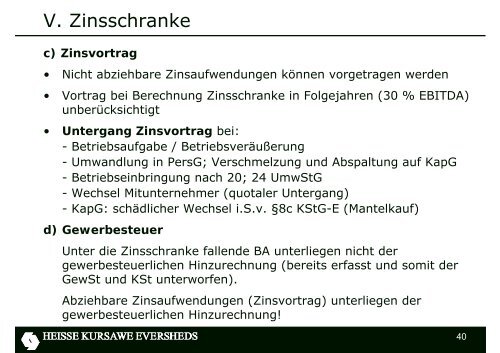

V. Zinsschranke<br />

c) Zinsvortrag<br />

• Nicht abziehbare Zinsaufwendungen können vorgetragen werden<br />

• Vortrag bei Berechnung Zinsschranke in Folgejahren (30 % <strong>EBITDA</strong>)<br />

unberücksichtigt<br />

• Untergang Zinsvortrag bei:<br />

- Betriebsaufgabe / Betriebsveräußerung<br />

- Umwandlung in PersG; Verschmelzung und Abspaltung auf KapG<br />

- Betriebseinbringung nach 20; 24 UmwStG<br />

- Wechsel Mitunternehmer (quotaler Untergang)<br />

- KapG: schädlicher Wechsel i.S.v. §8c KStG-E (Mantelkauf)<br />

d) Gewerbesteuer<br />

Unter die Zinsschranke fallende BA unterliegen nicht der<br />

gewerbe<strong>steuerliche</strong>n Hinzurechnung (bereits erfasst und somit der<br />

GewSt und KSt unterworfen).<br />

Abziehbare Zinsaufwendungen (Zinsvortrag) unterliegen der<br />

gewerbe<strong>steuerliche</strong>n Hinzurechnung!<br />

40