steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

steuerliche EBITDA - Eversheds

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

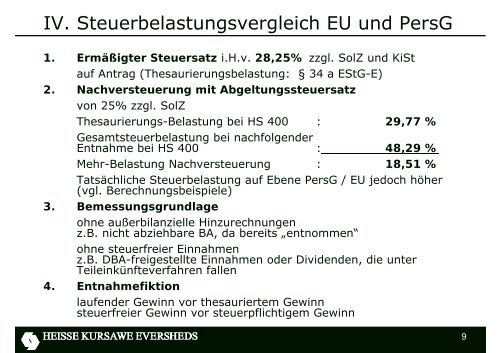

IV. Steuerbelastungsvergleich EU und PersG<br />

1. Ermäßigter Steuersatz i.H.v. 28,25% zzgl. SolZ und KiSt<br />

auf Antrag (Thesaurierungsbelastung: § 34 a EStG-E)<br />

2. Nachversteuerung mit Abgeltungssteuersatz<br />

von 25% zzgl. SolZ<br />

Thesaurierungs-Belastung bei HS 400 : 29,77 %<br />

Gesamtsteuerbelastung bei nachfolgender<br />

Entnahme bei HS 400 : 48,29 %<br />

Mehr-Belastung Nachversteuerung : 18,51 %<br />

Tatsächliche Steuerbelastung auf Ebene PersG / EU jedoch höher<br />

(vgl. Berechnungsbeispiele)<br />

3. Bemessungsgrundlage<br />

ohne außerbilanzielle Hinzurechnungen<br />

z.B. nicht abziehbare BA, da bereits „entnommen“<br />

ohne steuerfreier Einnahmen<br />

z.B. DBA-freigestellte Einnahmen oder Dividenden, die unter<br />

Teileinkünfteverfahren fallen<br />

4. Entnahmefiktion<br />

laufender Gewinn vor thesauriertem Gewinn<br />

steuerfreier Gewinn vor steuerpflichtigem Gewinn<br />

9