Beiträge 2014 - Techniker Krankenkasse

Beiträge 2014 - Techniker Krankenkasse

Beiträge 2014 - Techniker Krankenkasse

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

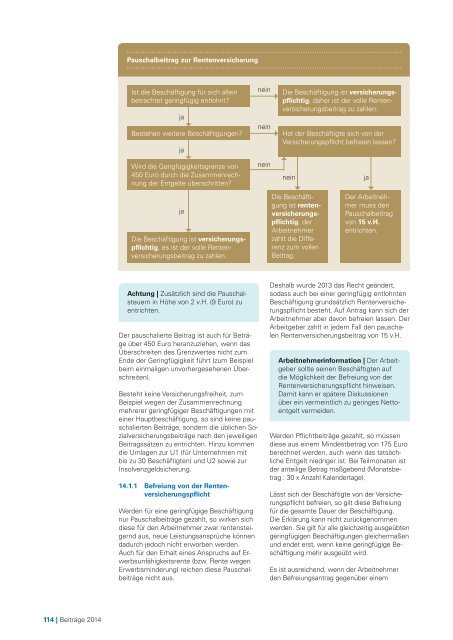

Pauschalbeitrag zur Rentenversicherung<br />

Ist die Beschäftigung für sich allein<br />

betrachtet geringfügig entlohnt?<br />

ja<br />

Bestehen weitere Beschäftigungen?<br />

ja<br />

nein<br />

nein<br />

Die Beschäftigung ist versicherungspflichtig,<br />

daher ist der volle Rentenversicherungsbeitrag<br />

zu zahlen.<br />

Hat der Beschäftigte sich von der<br />

Versicherungspflicht befreien lassen?<br />

Wird die Gerigfügigkeitsgrenze von<br />

450 Euro durch die Zusammenrechnung<br />

der Entgelte überschritten?<br />

nein<br />

nein<br />

ja<br />

ja<br />

Die Beschäftigung ist versicherungspflichtig,<br />

es ist der volle Rentenversicherungsbeitrag<br />

zu zahlen.<br />

Die Beschäftigung<br />

ist rentenversicherungspflichtig,<br />

der<br />

Arbeitnehmer<br />

zahlt die Differenz<br />

zum vollen<br />

Beitrag.<br />

Der Arbeitnehmer<br />

muss den<br />

Pauschalbeitrag<br />

von 15 v.H.<br />

entrichten.<br />

Achtung | Zusätzlich sind die Pauschalsteuern<br />

in Höhe von 2 v.H. (9 Euro) zu<br />

entrichten.<br />

Der pauschalierte Beitrag ist auch für Beträge<br />

über 450 Euro heranzuziehen, wenn das<br />

Überschreiten des Grenzwertes nicht zum<br />

Ende der Geringfügigkeit führt (zum Beispiel<br />

beim einmaligen unvorhergesehenen Überschreiten).<br />

Besteht keine Versicherungsfreiheit, zum<br />

Beispiel wegen der Zusammenrechnung<br />

mehrerer geringfügiger Beschäftigungen mit<br />

einer Hauptbeschäftigung, so sind keine pauschalierten<br />

<strong>Beiträge</strong>, sondern die üblichen Sozialversicherungsbeiträge<br />

nach den jeweiligen<br />

Beitragssätzen zu entrichten. Hinzu kommen<br />

die Umlagen zur U1 (für Unternehmen mit<br />

bis zu 30 Beschäftigten) und U2 sowie zur<br />

Insolvenzgeldsicherung.<br />

14.1.1 Befreiung von der Rentenversicherungspflicht<br />

Werden für eine geringfügige Beschäftigung<br />

nur Pauschalbeiträge gezahlt, so wirken sich<br />

diese für den Arbeitnehmer zwar rentensteigernd<br />

aus, neue Leistungsansprüche können<br />

dadurch jedoch nicht erworben werden.<br />

Auch für den Erhalt eines Anspruchs auf Erwerbsunfähigkeitsrente<br />

(bzw. Rente wegen<br />

Erwerbsminderung) reichen diese Pauschalbeiträge<br />

nicht aus.<br />

Deshalb wurde 2013 das Recht geändert,<br />

sodass auch bei einer geringfügig entlohnten<br />

Beschäftigung grundsätzlich Rentenversicherungspflicht<br />

besteht. Auf Antrag kann sich der<br />

Arbeitnehmer aber davon befreien lassen. Der<br />

Arbeitgeber zahlt in jedem Fall den pauschalen<br />

Rentenversicherungsbeitrag von 15 v.H.<br />

Arbeitnehmerinformation | Der Arbeitgeber<br />

sollte seinen Beschäftigten auf<br />

die Möglichkeit der Befreiung von der<br />

Rentenversicherungspflicht hinweisen.<br />

Damit kann er spätere Diskussionen<br />

über ein vermeintlich zu geringes Nettoentgelt<br />

vermeiden.<br />

Werden Pflichtbeiträge gezahlt, so müssen<br />

diese aus einem Mindestbetrag von 175 Euro<br />

berechnet werden, auch wenn das tatsächliche<br />

Entgelt niedriger ist. Bei Teilmonaten ist<br />

der anteilige Betrag maßgebend (Monatsbetrag<br />

: 30 x Anzahl Kalendertage).<br />

Lässt sich der Beschäftigte von der Versicherungspflicht<br />

befreien, so gilt diese Befreiung<br />

für die gesamte Dauer der Beschäftigung.<br />

Die Erklärung kann nicht zurückgenommen<br />

werden. Sie gilt für alle gleichzeitig ausgeübten<br />

geringfügigen Beschäftigungen gleichermaßen<br />

und endet erst, wenn keine geringfügige Beschäftigung<br />

mehr ausgeübt wird.<br />

Es ist ausreichend, wenn der Arbeitnehmer<br />

den Befreiungsantrag gegenüber einem<br />

114 | <strong>Beiträge</strong> <strong>2014</strong>