Die jüngste Rechtsprechung des Bundesgerichts zum Immobilienrecht

Die jüngste Rechtsprechung des Bundesgerichts zum Immobilienrecht

Die jüngste Rechtsprechung des Bundesgerichts zum Immobilienrecht

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

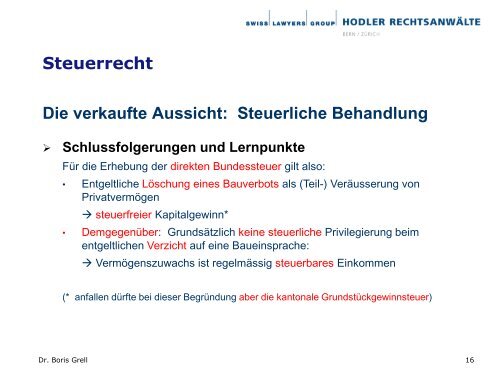

Steuerrecht<br />

<strong>Die</strong> verkaufte Aussicht: Steuerliche Behandlung<br />

‣ Schlussfolgerungen und Lernpunkte<br />

Für die Erhebung der direkten Bun<strong>des</strong>steuer gilt also:<br />

• Entgeltliche Löschung eines Bauverbots als (Teil-) Veräusserung von<br />

Privatvermögen<br />

steuerfreier Kapitalgewinn*<br />

• Demgegenüber: Grundsätzlich keine steuerliche Privilegierung beim<br />

entgeltlichen Verzicht auf eine Baueinsprache:<br />

Vermögenszuwachs ist regelmässig steuerbares Einkommen<br />

(* anfallen dürfte bei dieser Begründung aber die kantonale Grundstückgewinnsteuer)<br />

Dr. Boris Grell<br />

16