Massgeblichkeitsprinzip und Privatisierung - IFF - Universität St.Gallen

Massgeblichkeitsprinzip und Privatisierung - IFF - Universität St.Gallen

Massgeblichkeitsprinzip und Privatisierung - IFF - Universität St.Gallen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

50 Jonas Misteli, Effektenhandel an ausländischen Börsen<br />

geber nicht dazu durchringen können, bleibt zu hoffen, dass<br />

die ESTV ihre oben genannte Praxis – vor dem Hintergr<strong>und</strong><br />

der hier aufgezeigten Schlechterstellung – überdenkt <strong>und</strong><br />

in Zukunft bei der Anwendung von Art. 13 Abs. 3 lit. e <strong>St</strong>G<br />

darauf abstellt, wo der Handel mit inländischen Titeln im<br />

konkreten Fall effektiv zustande kommt.<br />

3.2 Handel über eine ausländische Börse<br />

3.2.1 Börsliche <strong>und</strong> ausserbörsliche Geschäfte<br />

Die in Art. 19 Abs. 3 <strong>St</strong>G vorgesehene Befreiung von der<br />

Umsatzabgabe knüpft an den «Handel über die ausländische<br />

Börse» an. Gemäss geltender Praxis liegt ein solcher<br />

Handel nicht nur bei den über das eigentliche Börsensys -<br />

tem 34 zustande gekommenen börslichen Abschlüssen vor,<br />

sondern auch bei ausserbörslichen Vermittlungen <strong>und</strong><br />

Selbsteintritten, sofern diese «nach den Börsenregeln<br />

rapportiert werden» 35 . Entscheidend für die Frage, ob eine<br />

in den sachlichen Geltungsbereich von Art. 19 Abs.3<br />

<strong>St</strong>G fallende ausserbörsliche Transaktion vorliegt, ist somit<br />

die Rapportierung nach den jeweiligen Börsenregeln. Mit<br />

Bezug auf den Handel über die virt-x muss es sich dementsprechend<br />

um eine gemäss virt-x rules sec. 3.1 ff. der virt-x<br />

gemeldete «off-order book transaction» handeln 36 .<br />

Dass für eine solche ausserbörsliche Transaktion mit an<br />

der ausländischen Börse gehandelten Titeln u.U. gleichzeitig<br />

auch aufgr<strong>und</strong> des schweizerischen Kapitalmarktrechts<br />

eine Rapportierungspflicht gegenüber einer schwei -<br />

zerischen Börse besteht 37 , schliesst die Anwendung von<br />

Art. 19 Abs. 3 <strong>St</strong>G nach geltender Praxis nicht aus.<br />

Ebenfalls unbeachtlich ist, ob das inländische Börsenmitglied<br />

in die ausserbörsliche Transaktion über die ausländische<br />

Börse selbst eintritt oder ob es lediglich als Vermittler<br />

agiert. Beide Konstellationen fallen nach geltender Praxis<br />

in den Geltungsbereich von Art. 19 Abs. 3 <strong>St</strong>G, sofern das<br />

jeweilige Geschäft der ausländischen Börse gemeldet wird.<br />

3.2.2 Handel mit in- <strong>und</strong> ausländischen Titeln<br />

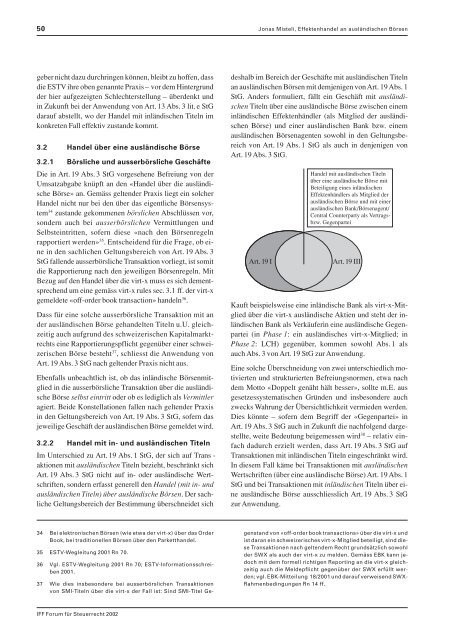

Im Unterschied zu Art. 19 Abs. 1 <strong>St</strong>G, der sich auf Trans -<br />

aktionen mit ausländischen Titeln bezieht, beschränkt sich<br />

Art. 19 Abs. 3 <strong>St</strong>G nicht auf in- oder ausländische Wertschriften,<br />

sondern erfasst generell den Handel (mit in- <strong>und</strong><br />

ausländischen Titeln) über ausländische Börsen. Der sachliche<br />

Geltungsbereich der Bestimmung überschneidet sich<br />

deshalb im Bereich der Geschäfte mit ausländischen Titeln<br />

an ausländischen Börsen mit demjenigen von Art. 19 Abs.1<br />

<strong>St</strong>G. Anders formuliert, fällt ein Geschäft mit ausländischen<br />

Titeln über eine ausländische Börse zwischen einem<br />

inländischen Effektenhändler (als Mitglied der ausländischen<br />

Börse) <strong>und</strong> einer ausländischen Bank bzw. einem<br />

ausländischen Börsenagenten sowohl in den Geltungsbereich<br />

von Art. 19 Abs. 1 <strong>St</strong>G als auch in denjenigen von<br />

Art. 19 Abs. 3 <strong>St</strong>G.<br />

Art.19I<br />

Handel mit ausländischen Titeln<br />

über eine ausländische Börse mit<br />

Beteiligung eines inländischen<br />

Effektenhändlers als Mitglied der<br />

ausländischen Börse <strong>und</strong> mit einer<br />

ausländischen Bank/Börsenagent/<br />

Central Counterparty als Vertragsbzw.<br />

Gegenpartei<br />

Art.19III<br />

Kauft beispielsweise eine inländische Bank als virt-x-Mitglied<br />

über die virt-x ausländische Aktien <strong>und</strong> steht der inländischen<br />

Bank als Verkäuferin eine ausländische Gegenpartei<br />

(in Phase 1: ein ausländisches virt-x-Mitglied; in<br />

Phase 2: LCH) gegenüber, kommen sowohl Abs. 1 als<br />

auch Abs. 3 von Art. 19 <strong>St</strong>G zur Anwendung.<br />

Eine solche Überschneidung von zwei unterschiedlich motivierten<br />

<strong>und</strong> strukturierten Befreiungsnormen, etwa nach<br />

dem Motto «Doppelt genäht hält besser», sollte m.E. aus<br />

gesetzessystematischen Gründen <strong>und</strong> insbesondere auch<br />

zwecks Wahrung der Übersichtlichkeit vermieden werden.<br />

Dies könnte – sofern dem Begriff der «Gegenpartei» in<br />

Art. 19 Abs. 3 <strong>St</strong>G auch in Zukunft die nachfolgend dargestellte,<br />

weite Bedeutung beigemessen wird 38 – relativ einfach<br />

dadurch erzielt werden, dass Art. 19 Abs. 3 <strong>St</strong>G auf<br />

Transaktionen mit inländischen Titeln eingeschränkt wird.<br />

In diesem Fall käme bei Transaktionen mit ausländischen<br />

Wertschriften (über eine ausländische Börse) Art. 19 Abs.1<br />

<strong>St</strong>G <strong>und</strong> bei Transaktionen mit inländischen Titeln über eine<br />

ausländische Börse ausschliesslich Art. 19 Abs. 3 <strong>St</strong>G<br />

zur Anwendung.<br />

34 Bei elektronischen Börsen (wie etwa der virt-x) über das Order<br />

Book, bei traditionellen Börsen über den Parketthandel.<br />

35 ESTV-Wegleitung 2001 Rn 70.<br />

36 Vgl. ESTV-Wegleitung 2001 Rn 70; ESTV-Informationsschreiben<br />

2001.<br />

37 Wie dies insbesondere bei ausserbörslichen Transaktionen<br />

von SMI-Titeln über die virt-x der Fall ist: Sind SMI-Titel Gegenstand<br />

von «off-order book transactions» über die virt-x <strong>und</strong><br />

ist daran ein schweizerisches virt-x-Mitglied beteiligt, sind diese<br />

Transaktionen nach geltendem Recht gr<strong>und</strong>sätzlich sowohl<br />

der SWX als auch der virt-x zu melden. Gemäss EBK kann jedoch<br />

mit dem formell richtigen Reporting an die virt-x gleichzeitig<br />

auch die Meldepflicht gegenüber der SWX erfüllt werden;<br />

vgl. EBK-Mitteilung 18/2001 <strong>und</strong> darauf verweisend SWX-<br />

Rahmenbedingungen Rn 14 ff.<br />

<strong>IFF</strong> Forum für <strong>St</strong>euerrecht 2002