Kommunale - Bürgermeister Zeitung

Kommunale - Bürgermeister Zeitung

Kommunale - Bürgermeister Zeitung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

28 FACHTHEMA<br />

Die Entwicklung der Umweltschutzausgaben seit 1995 ist in Abbildung<br />

1 dargestellt. Deutlich werden eine eindrucksvolle Steigerung<br />

bei den privatisier ten öffentlichen Unternehmen, eine deutliche Abnahme<br />

der staatlichen Ausgaben sowie eine relative Konstanz bei den<br />

Ausgaben des Produzierenden Gewerbes. Die Einbrüche bei den staatlichen<br />

Ausgaben, wozu in diesem Fall auch die kommunalen Ausgaben<br />

gerechnet wer den, hängt einerseits mit der gestiegenen Zahl privatisierter<br />

Unternehmen zusammen, ande rerseits auch damit, dass der<br />

Investitionsbedarf inzwischen nicht mehr der Ausgangssitua tion nach<br />

Endeckung des Umweltschutzes in den 70er und 80er Jahren entspricht.<br />

In Tabelle 1 folgt eine tabellarische Darstellung der Umweltschutzausgaben<br />

seit 1995, in Ab bildung 2 erfolgt ein internationaler Vergleich der<br />

Ausgaben im Jahr 2009, gemessen in Pro zent des Bruttoinlandsprodukts.<br />

Wie Abbildung 2 gezeigt hat, liegt Deutschland bei den Umweltschutzausgaben,<br />

gemessen in Pro zent des Bruttoinlandsprodukts, im EU-Vergleich<br />

lediglich im Mittelfeld. Dass dies nicht nur auf den Nachholbedarf<br />

anderer Länder zurückzuführen ist, zeigen beispielsweise die vergleichsweise<br />

ho hen Ausgaben für den Umweltschutz in den Niederlanden.<br />

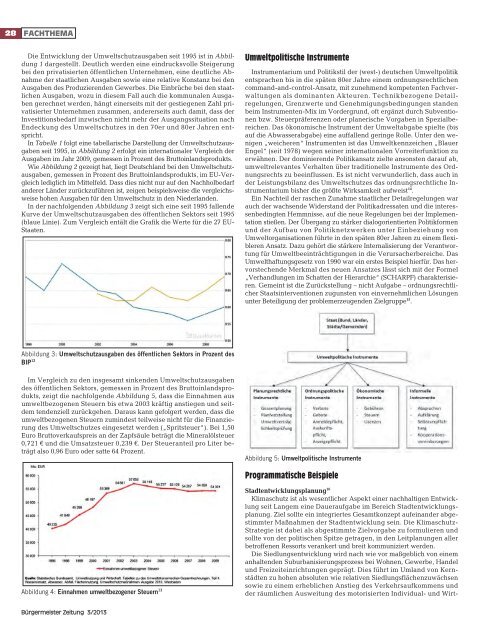

In der nachfolgenden Abbildung 3 zeigt sich eine seit 1995 fallende<br />

Kurve der Umwelt schutzausgaben des öffentlichen Sektors seit 1995<br />

(blaue Linie). Zum Vergleich entält die Grafik die Werte für die 27 EU-<br />

Staaten.<br />

Umweltpolitische Instrumente<br />

Instrumentarium und Politikstil der (west-) deutschen Umweltpolitik<br />

entsprachen bis in die späten 80er Jahre einem ordnungsrechtlichen<br />

command-and-control-Ansatz, mit zuneh mend kompetenten Fachverwaltungen<br />

als dominanten Akteuren. Technikbezogene Detail -<br />

regelungen, Grenzwerte und Genehmigungsbedingungen standen<br />

beim Instrumenten-Mix im Vordergrund, oft ergänzt durch Subventionen<br />

bzw. Steuerpräferenzen oder planerische Vor gaben in Spezialbereichen.<br />

Das ökonomische Instrument der Umweltabgabe spielte (bis<br />

auf die Abwasserabgabe) eine auffallend geringe Rolle. Unter den wenigen<br />

„weicheren“ Instru menten ist das Umweltkennzeichen „Blauer<br />

Engel“ (seit 1978) wegen seiner internationalen Vorreiterfunktion zu<br />

erwähnen. Der dominierende Politikansatz zielte ansonsten darauf ab,<br />

umweltrelevantes Verhalten über traditionelle Instrumente des Ordnungsrechts<br />

zu beein flussen. Es ist nicht verwunderlich, dass auch in<br />

der Leistungsbilanz des Umweltschutzes das ordnungsrechtliche Instrumentarium<br />

bisher die größte Wirksamkeit aufweist 14 .<br />

Ein Nachteil der raschen Zunahme staatlicher Detailregelungen war<br />

auch der wachsende Widerstand der Politikadressaten und die interessenbedingten<br />

Hemmnisse, auf die neue Regelungen bei der Implementation<br />

stießen. Der Übergang zu stärker dialogorientierten Po litikformen<br />

und der Aufbau von Politiknetzwerken unter Einbeziehung von<br />

Umweltorgani sationen führte in den späten 80er Jahren zu einem flexibleren<br />

Ansatz. Dazu gehört die stärkere Internalisierung der Verantwortung<br />

für Umweltbeeinträchtigungen in die Verursa cherbereiche. Das<br />

Umwelthaftungsgesetz von 1990 war ein erstes Beispiel hierfür. Das her -<br />

vorstechende Merkmal des neuen Ansatzes lässt sich mit der Formel<br />

„Verhandlungen im Schatten der Hierarchie“ (SCHARPF) charakterisieren.<br />

Gemeint ist die Zurückstellung – nicht Aufgabe – ordnungsrechtlicher<br />

Staatsinterventionen zugunsten von einvernehmlichen Lösungen<br />

unter Beteiligung der problemerzeugenden Zielgruppe 15 .<br />

Abbildung 3: Umweltschutzausgaben des öffentlichen Sektors in Prozent des<br />

BIP 12<br />

Im Vergleich zu den insgesamt sinkenden Umweltschutzausgaben<br />

des öffentlichen Sektors, gemessen in Prozent des Bruttoinlandsprodukts,<br />

zeigt die nachfolgende Abbildung 5, dass die Einnahmen aus<br />

umweltbezogenen Steuern bis etwa 2003 kräftig anstiegen und seitdem<br />

tendenziell zurückgehen. Daraus kann gefolgert werden, dass die<br />

umweltbezogenen Steuern zumindest teilweise nicht für die Finanzierung<br />

des Umweltschutzes eingesetzt werden („Spritsteuer“). Bei 1,50<br />

Euro Bruttoverkaufspreis an der Zapfsäule beträgt die Mineralölsteuer<br />

0,721 € und die Umsatzsteuer 0,239 €. Der Steueranteil pro Liter beträgt<br />

also 0,96 Euro oder satte 64 Prozent.<br />

Abbildung 5: Umweltpolitische Instrumente<br />

Programmatische Beispiele<br />

Abbildung 4: Einnahmen umweltbezogener Steuern 13<br />

Stadtentwicklungsplanung 16<br />

Klimaschutz ist als wesentlicher Aspekt einer nachhaltigen Entwicklung<br />

seit Langem eine Daueraufgabe im Bereich Stadtentwicklungsplanung.<br />

Ziel sollte ein integriertes Gesamtkon zept aufeinander abgestimmter<br />

Maßnahmen der Stadtentwicklung sein. Die Klimaschutz-<br />

Strategie ist dabei als abgestimmte Zielvorgabe zu formulieren und<br />

sollte von der politischen Spitze getragen, in den Leitplanungen aller<br />

betroffenen Ressorts verankert und breit kom muniziert werden.<br />

Die Siedlungsentwicklung wird nach wie vor maßgeblich von einem<br />

anhaltenden Suburbani sierungsprozess bei Wohnen, Gewerbe, Handel<br />

und Freizeiteinrichtungen geprägt. Dies führt im Umland von Kernstädten<br />

zu hohen absoluten wie relativen Siedlungsflächenzuwächsen<br />

sowie zu einem erheblichen Anstieg des Verkehrsaufkommens und<br />

der räumlichen Auswei tung des motorisierten Individual- und Wirt-<br />

<strong>Bürgermeister</strong> <strong>Zeitung</strong> 3/2013