Fallsammlung SS 2008

Fallsammlung SS 2008

Fallsammlung SS 2008

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

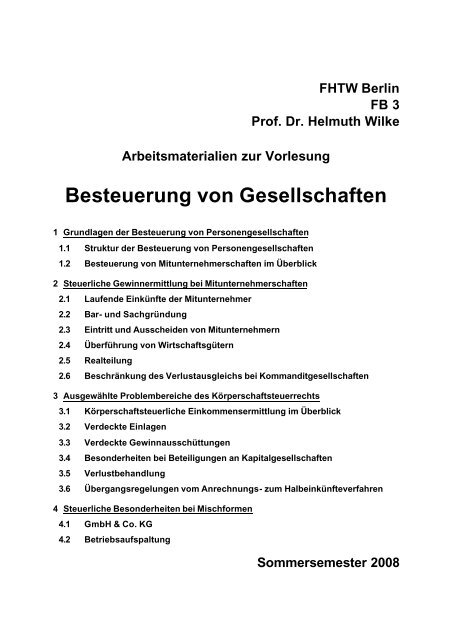

FHTW Berlin<br />

FB 3<br />

Prof. Dr. Helmuth Wilke<br />

Arbeitsmaterialien zur Vorlesung<br />

Besteuerung von Gesellschaften<br />

1 Grundlagen der Besteuerung von Personengesellschaften<br />

1.1 Struktur der Besteuerung von Personengesellschaften<br />

1.2 Besteuerung von Mitunternehmerschaften im Überblick<br />

2 Steuerliche Gewinnermittlung bei Mitunternehmerschaften<br />

2.1 Laufende Einkünfte der Mitunternehmer<br />

2.2 Bar- und Sachgründung<br />

2.3 Eintritt und Ausscheiden von Mitunternehmern<br />

2.4 Überführung von Wirtschaftsgütern<br />

2.5 Realteilung<br />

2.6 Beschränkung des Verlustausgleichs bei Kommanditgesellschaften<br />

3 Ausgewählte Problembereiche des Körperschaftsteuerrechts<br />

3.1 Körperschaftsteuerliche Einkommensermittlung im Überblick<br />

3.2 Verdeckte Einlagen<br />

3.3 Verdeckte Gewinnausschüttungen<br />

3.4 Besonderheiten bei Beteiligungen an Kapitalgesellschaften<br />

3.5 Verlustbehandlung<br />

3.6 Übergangsregelungen vom Anrechnungs- zum Halbeinkünfteverfahren<br />

4 Steuerliche Besonderheiten bei Mischformen<br />

4.1 GmbH & Co. KG<br />

4.2 Betriebsaufspaltung<br />

Sommersemester <strong>2008</strong>

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 2<br />

Literaturliste:<br />

BRÖNNER, H./BAREIS, P., Die Besteuerung der Gesellschaften, 18. Auflage, Stuttgart 2007.<br />

DÖTSCH, E. et al., Körperschaftsteuer, 14. Auflage, Stuttgart 2005<br />

DAUMKE, M./KE<strong>SS</strong>LER, J., Gesellschaftsrecht, 3. Auflage, München 2000.<br />

KNOBBE-KEUK, B., Bilanz- und Unternehmenssteuerrecht, 9. Auflage, Köln 1993.<br />

NIEHUS, U./WILKE, H., Die Besteuerung der Personengesellschaften, 3. Auflage, Stuttgart 2005<br />

NIEHUS, U./WILKE, H., Die Besteuerung der Kapitalgesellschaften, Stuttgart 2007<br />

SCHMIDT, K., Gesellschaftsrecht, 4. Auflage, Köln 2002.<br />

SCHMIDT, L., Einkommensteuergesetz Kommentar, 26. Auflage, München 2007.<br />

SÖFFING, G., Die Betriebsaufspaltung, 3. Auflage, Herne/ Berlin 2005.<br />

TIPKE, K./LANG, J., Steuerrecht, 18. Auflage, Köln 2005.<br />

ZIMMERMANN, R. et al, Die Personengesellschaft im Steuerrecht, 9. Auflage, Achim 2007.

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 3<br />

Fälle zur Besteuerung von Personengesellschaften<br />

Fall 1:<br />

Gewerblichkeit von Personengesellschaften<br />

a) Die Schmidt & Co KG, deren einziger Komplementär Herald Schmidt ist, verwaltet<br />

auschließlich das umfangreiche Immobilienvermögen der Familie Schmidt. Sämtliche<br />

Immobilien sind vermietet, Verkäufe finden nicht statt.<br />

b) Wie unter a), jedoch veräußert die KG innerhalb von 5 Jahren 4 Mietobjekte, die sie<br />

jeweils ein Jahr vorher erworben hatte.<br />

c) Wie unter a), jedoch verkauft Schmidt seinen Komplementäranteil an der KG die<br />

Schmidt-GmbH, deren Anteile der Kommanditist Herald Schmidt hält. Schmidt ist als<br />

Geschäftsführer der KG bestellt (alternativ: Die Geschäftsführung der KG obliegt alleinig<br />

der Schmidt-GmbH, deren Geschäftsführer Herald Schmidt ist).<br />

d) Gesellschafter der AH-GbR sind Adam und Hoss. Die Gesellschaft berät Unternehmen<br />

und Privatpersonen in steuerlichen Fragen und erstellt steuerliche Abschlüsse und<br />

Erklärungen. Sowohl Adam als auch Hoss sind zugelassene Steuerberater.<br />

e) Wie Fall d), nun aber in der Rechtsform einer KG betrieben, da als Kommanditist der<br />

seit vielen Jahren im Archiv beschäftigte Angestellte Joe in die Gesellschaft<br />

aufgenommen wurde. Mangels geeigneter Kenntnisse und Qualifikationen ist Joe<br />

weiterhin im Archiv tätig.<br />

In welchen der vorgenannten Sachverhalte ist eine gewerbliche Personengesellschaft<br />

gegeben?<br />

Fall 2:<br />

Erscheinungsformen der Mitunternehmerschaft<br />

a) Um seine Mitarbeiter zu motivieren, erwägt Einzelunternehmer Schinderhannes diese<br />

fortan als Kommanditisten mit einem Zwerganteil zu beteiligen.<br />

b) Zorro ist stiller Gesellchafter der Mantel&Degen-GmbH mit einer Enlage von 100.000<br />

€. Am Gewinn und Verlust der GmbH ist Zorro zu 20 % beteiligt. Im übrigen gelten lt.<br />

Gesellschaftsvertrag die Vorschriften der §§ 230 ff. HGB.<br />

c) Wie zuvor, jedoch ist nunmehr vereinbahrt, daß Zorro bei Beendigung des stillen<br />

Gesellschaftsverhältnisses auch zu 20 % an den stillen Reserven und am Firmenwert<br />

beteiligt ist.<br />

Prüfen Sie, wer in den vorgenannten Sachverhalten als Mitunternehmer anzusehen ist!

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 4<br />

Fall 3:<br />

Vergütungen i.S.v. § 15 Abs. 1 Nr. 2 EStG<br />

1. Die Hobel & Co. KG betreibt eine Tischlerei und weist in ihrer Erklärung zur<br />

gesonderten und einheitlichen Gewinnfeststellung für das Geschäftsjahr 01 einen<br />

Handelsbilanzgewinn von 200.000 € aus. An der KG sind als persönlich haftender<br />

Gesellschafter der Kaufmann Alois Hobel und als Kommanditisten die Eheleute Hans<br />

und Frieda Beil beteiligt. Alois Hobel erhält für seine Geschäftsführung ein monatliches<br />

Gehalt von 4.000 €, das in Übereinstimmung mit dem Gesellschaftsvertrag zu Lasten<br />

des Ergebnisses verbucht wird. Gleiches gilt für die - passivierte - Umsatzprovision<br />

(0,5 % = 12.000 € ), die der Komplementär zusätzlich erhält. Der Handelsbilanzgewinn<br />

ist nach dem Gesellschaftsvertrag mit 60 % auf den Komplementär und mit je 20 % auf<br />

jeden Kommanditisten zu verteilen.<br />

2. Hans Beil ist freiberuflich als Steuerberater tätig. Die KG betraut ihn regelmäßig mit<br />

der Erstellung des Jahresabschlusses und mit der Abgabe der Steuererklärungen.<br />

Außerdem wird er von Fall zu Fall bei schwierigen Steuerfragen zu Rate gezogen. Die<br />

geforderten und bezahlten Honorare sind angemessen und üblich. Der<br />

Gesellschaftsvertrag sieht keine Tätigkeit der Kommanditisten im Rahmen des Gesellschaftsverhältnisses<br />

vor. Für die Arbeiten zum Jahresabschluß 00 stellte Beil im März<br />

01 insgesamt 10.000 € und 19 % Umsatzsteuer in Rechnung, die am 15.4.01 auf sein<br />

betriebliches Bankkonto überwiesen wurden. Von der KG wurde der Betrag von<br />

10.000 € als Betriebsausgabe und die USt als (voll abzugsfähige) Vorsteuer verbucht.<br />

Beil behandelte das Honorar als Betriebseinnahme aus seiner freien Berufstätigkeit.<br />

Die anteiligen mit seiner Tätigkeit für die KG zusammenhängenden Aufwendungen<br />

betrugen 1.000 €; sie wurden als Betriebsausgaben aufgezeichnet.<br />

3. Frieda Beil vermietet an die KG seit 11 Jahren ein unbebautes, als Lagerplatz<br />

genutztes Grundstück, das sie für 100.000 € erworben hatte, für 500 € monatlich. Am<br />

01.11.01 verkauft sie das Grundstück für 130.000 €. Die von Januar bis Oktober 01 für<br />

das Grundstück angefallenen und von Frieda getragenen Kosten betrugen 2.000 €. Die<br />

Miete für Oktober erhielt sie aufgrund eines Buchungsfehlers erst am 15.01.02 von der<br />

KG überwiesen.<br />

Aufgabenstellung:<br />

Ermitteln Sie den steuerlichen Gesamtgewinn 01 der Hobel & Co. KG sowie die<br />

Gewinnanteile der Gesellschafter.

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 5<br />

Fall 4:<br />

Sonderbetriebsvermögen<br />

Richke und Wilter sind jeweils zu 50 % an Erfolg und Vermögen der R&W-OHG beteiligt,<br />

die sich mit der Altpapierbearbeitung befaßt. Während Richke die Geschäfte führt und<br />

dafür ein Gehalt von 30.000 € erhält, vermietet Wilter seit 01.07.1999 an die Gesellschaft<br />

ein bebautes Grundstück zu einem Mietzins von monatlich 5.000 €. Das Grundstück hatte<br />

Wilter am 01.07.2000 für 275.000 € zuzüglich 25.000 € Nebenkosten (Makler,<br />

Grunderwerbsteuer, Eintragungsgebühren) erworben. Hiervon entfielen 50 % auf das<br />

Gebäude, das Wilter gem § 7 Abs. 4 Nr.1 EStG abschreibt.<br />

Im Jahr 2007 ergaben sich mit dem Grundstück zusammenhängende Kosten in folgendem<br />

Umfang:<br />

1. Grundsteuer in Höhe von 500 €, Zahlung am 5.01.2007.<br />

2. Kosten der Müllabfuhr in Höhe von insgesamt 2.400 €, Zahlung jeweils monatlich im<br />

voraus.<br />

3. Zinszahlung am 01.12.2007 in Höhe von 6.000 € für die Zeit vom 01.12.2007 bis<br />

30.11.<strong>2008</strong> auf ein Darlehen von 100.000 €, das am 01.12.2007 zur Reparatur eines<br />

Schadens am Dachstuhl aufgenommen wurde und am 30.11.2017 in einem Betrag zu<br />

tilgen ist. Die Instandsetzung des Dachstuhls erfolgte wegen schlechter Wetterlage erst<br />

im Januar <strong>2008</strong>.<br />

4. Erwerb eines Rasenmähers für 150 €.<br />

Die Mieteinnahmen überweist der Buchhalter der OHG jeweils zum Monatsanfang auf das<br />

private Girokonto des Wilter. Sämtliche oben angegebenen Zahlungen bestritt Wilter<br />

ebenfalls mit privaten Mitteln. Beide Gesellschafter erhalten aus der betrieblichen<br />

Gesamthand einen Gewinn von 20.000 € zugewiesen.<br />

Aufgabenstellung:<br />

Zeigen Sie die einkommensteuerliche Behandlung der erläuterten Sachverhalte auf, indem<br />

Sie die Einkünfte der beiden Gesellschafter aus der OHG ermitteln. Stellen Sie eine<br />

eventuelle Sonderbilanz zum 31.12.2007 auf und zeigen Sie deren<br />

Kapitalkontenentwicklung auf.<br />

Hinweis: Umsatzsteuerliche Fragestellungen sind nicht zu erörtern!<br />

Fall 5:<br />

Mihlke-KG<br />

Die Mihlke KG (Komplementär Max Mihlke) hat ein Wirtschaftsgebäude vom Eigentümer<br />

Dagobert Mihlke (Vater von Max, nicht Gesellschafter der Mihlke KG) seit Jahren gemietet<br />

(Miete 30.000 €, vierteljährlich mit 7.500 € zu Quartalsbeginn zahlbar). Die Mieten wurden<br />

pünktlich gezahlt und als Mietaufwand gebucht.<br />

Am 01.07.2007 ist Dagobert beim Geldzählen vor Schreck gestorben. Erben seines<br />

großen Vermögens: seine Frau und die Kinder Hugo, Clara und Max Mihlke (gesetzliche

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 6<br />

Erbfolge). Die Erbengemeinschaft führt die Vermietung des Grundbesitzes weiter. Für die<br />

Vermietung der Halle wurde auf die Umsatzsteuerbefreiung nicht verzichtet.<br />

Angaben zum Grundstück per 01.07.2007:<br />

1. Anschaffungskosten Grund und Boden 100.000 €. AK Gebäude 400.000 €, fortgeführte<br />

AK Gebäude 90.000 €, Bauantrag 06.05.1987.<br />

2. Teilwert insgesamt 900.000 €, davon Grund und Boden 40 %;<br />

3. AfA-Satz 2 %.<br />

Die Erbengemeinschaft hat 6.000 € als Grundstücksaufwendungen (ohne AfA) für das<br />

Lagerhallengrundstück vom 01.07. - 31.12.2007 gezahlt (nicht enthalten Reparaturrechnung<br />

über 1.500 €, die zwar noch in 2007 eingegangen ist, aber erst am 20.01.<strong>2008</strong> bezahlt<br />

wurde).<br />

Aufgabenstellung:<br />

Welche Folgen ergeben sich für Max? Wie sieht die Sonderbilanz für ihn aus?<br />

Fall 6:<br />

Abel und Babel gründen eine KG<br />

Abel (A) und Babel (B) gründen auf den 01.01.2007 die Abel und Babel KG. A ist<br />

Komplementär und nach dem Gesellschaftsvertrag zu zwei Dritteln, B ist Kommanditist und<br />

zu einem Drittel am Gewinn und Vermögen der KG beteiligt.<br />

A leistet als Einlage am 01.01.2007:<br />

1. Bareinzahlung auf das Bankkonto der KG 103.000 €.<br />

2. Gebrauchte Büromöbel (privat angeschafft am 03.11.2002), gemeiner Wert 5.000 €<br />

Restnutzungsdauer 5 Jahre.<br />

B leistet als Einlage am 01.01.2007:<br />

3. Bareinzahlung auf das Bankkonto der KG 51.000 €<br />

4. Pkw (privat angeschafft am 01.02.2002), gemeiner Wert 3.000 € Restnutzungsdauer<br />

2 Jahre.<br />

Außerdem vermietet B sein unbebautes Grundstück umsatzsteuerfrei an die KG für jährlich<br />

5.000 €.<br />

Die KG benötigt das Grundstück zunächst als Abstellplatz. B hat das Grundstück vor<br />

5 Jahren für 50.000 € erworben, der Teilwert beträgt am 01.01.2007 60.000 €

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 7<br />

Aufgabenstellung:<br />

Erstellen Sie die erforderlichen Bilanzen per 01.01.2007.

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 8<br />

Fall 6:<br />

Abel und Babel KG wird tätig<br />

Abel und Babel gründen eine KG. Vom 01.01.2007 bis zum 31.12.2007 ergaben sich<br />

folgende Geschäftsvorfälle (zusammengefasst):<br />

1. Wareneinkauf auf Ziel über 50.000 € zzgl. 9.500 € USt.<br />

2. Warenverkauf auf Ziel über 100.000 € zzgl. 19.000 € USt.<br />

3. Barverkauf von Ware für 20.000 € zzgl. 3.800 € USt.<br />

4. Barzahlung sofort abziehbarer Betriebsausgaben über 20.000 € zzgl. 3.800 € USt.<br />

5. Entnahme des Gesellschafters A vom Bankkonto der KG über 30.000 €.<br />

6. Banküberweisung der Miete an Gesellschafter B: 5.000 €.<br />

B führt den Betrag sofort seinem Privatvermögen zu.<br />

7. Von B privat bezahlte Grundstücksaufwendungen für sein an die KG vermietetes<br />

Grundstück 2.000 € zzgl. 190 € USt.<br />

8. Die Abschreibungen sind in Höhe von 1.500 € für den Fuhrpark und in Höhe von<br />

1.000 € für die Geschäftsausstattung anzusetzen.<br />

Die Gewinnverteilungsvereinbarung sieht eine Verzinsung des Kapitals nicht vor. Ein<br />

Warenbestand ist zum 31.12.2007 nicht vorhanden. Buch- und Inventurwerte stimmen<br />

überein.<br />

Aufgabenstellung:<br />

Erstellen Sie den Abschluss (HB und Sonderbilanz).<br />

Stellen Sie die steuerliche Gewinnverteilung dar!<br />

Fall 7:<br />

Sachgründung (aus: Niehus/Wilke, 3. Auflage 2005, S. 148 ff.)<br />

Der sechzigjährige, ledige B gründet mit G am 02.01.10 die B&G-OHG zum Betreiben<br />

eines Handelsgeschäfts in Köln. B und G sind am Gewinn und Verlust sowie am Vermögen<br />

der Gesellschaft zu je 50 % beteiligt. Das Wirtschaftsjahr der OHG entspricht dem<br />

Kalenderjahr.<br />

Der Gesellschaftsvertrag bestimmt, daß B das von ihm bisher betriebene<br />

Einzelhandelsunternehmen in die Gesellschaft einbringt und G einen Beitrag in Höhe von<br />

220.000 € leistet. Dieser Geldbetrag ist auf ein Bankkonto der OHG einzuzahlen. Die<br />

Gesellschafter haben ihre Beiträge am 02.01.10 geleistet. Die Bilanz des<br />

Einzelunternehmens des B weist vor der Einbringung folgende Werte aus:

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 9<br />

Aktiva Bilanz Einzelunternehmen B 01.01.10 Passiva<br />

Grund und Boden 30.000 Kapital 50.000<br />

Gebäude 172.000 Rücklage R 35 EStR 24.000<br />

BGA 10.000 Verbindlichkeiten 150.000<br />

Waren 5.000<br />

Bank 7.000<br />

224.000 224.000<br />

Folgende Wirtschaftsgüter enthalten stille Reserven:<br />

Grund und Boden 44.000 €<br />

Gebäude 18.000 €<br />

Büro- und Geschäftsausstattung 10.000 €<br />

Waren 7.000 €<br />

Der originäre Firmenwert des Einzelhandelsgeschäfts des B beläuft sich auf 67.000 €. Die<br />

Rücklage für Ersatzbeschaffung gemäß R 6.6 EStR wurde in 09 zulässiger Weise gebildet.<br />

Die Summe der stillen Reserven einschließlich der in der steuerfreien Rücklage<br />

gespeicherten stillen Reserven beträgt folglich 170.000 €.<br />

Die Büro- und Geschäftsausstattung hat eine betriebsgewöhnliche Nutzungsdauer von<br />

10 Jahren, ist fünf Jahre vor Einbringung der Einzelfirma angeschafft und bisher linear<br />

abgeschrieben worden. Die Waren werden im Wirtschaftsjahr 10 vollständig gegen ein<br />

Entgelt von 20.000 € veräußert, so daß am 31.12.10 kein Warenbestand mehr vorhanden<br />

ist. Das Gebäude ist von B in seinem Einzelunternehmen mit 2 % jährlich aus 200.000 €<br />

Anschaffungskosten abgeschrieben worden (§ 7 Abs. 4 Nr. 2a EStG). Die Rücklage nach<br />

R 6.6 EStR wird im Wirtschaftsjahr 10 zulässigerweise auf ein bewegliches<br />

Ersatzwirtschaftsgut (Anschaffungskosten 100.000 €, Anschaffung am 15.05.10)<br />

übertragen. Das Ersatzwirtschaftsgut wird linear über eine betriebsgewöhnliche<br />

Nutzungsdauer von 4 Jahren abgeschrieben.<br />

Aufgabenstellung:<br />

1. Zeigen Sie die einkommensteuerliche Behandlung der Einbringung des<br />

Einzelunternehmens auf und erläutern Sie die sich ergebenden Wahlrechte!<br />

2. Abweichend vom Ausgangssachverhalt bestimmt der Gesellschaftsvertrag, daß der<br />

Gesellschafter B das von ihm bisher betriebene Einzelhandelsunternehmen nach<br />

Möglichkeit zu Buchwerten in die Gesellschaft einbringt und im Ausgleich dafür vom<br />

Gesellschafter G einen Betrag in Höhe von 110.000 € in bar erhält. Welche<br />

steuerrechtlichen Folgen ergeben sich für die Einbringenden?

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 10<br />

Fall 8:<br />

Einbringung von Einzelwirtschaftsgütern<br />

Peter und Paul beabsichtigen gemeinsam ein Großhandelsunternehmen zu gründen. Mit<br />

notariellem Vertrag vom 01.11.2007 vereinbaren sie mit sofortiger Wirkung, dass Peter<br />

Komplementär, Paul Kommanditist der PP-KG werden. Beide haben sich zu einer Einlage<br />

von jeweils 200.000 € verpflichtet, die folgendermaßen zu erbringen ist:<br />

ð<br />

ð<br />

ð<br />

ð<br />

Peter überträgt der KG das Eigentum an einem ihm gehörenden unbebauten<br />

Grundstück, das er vor 4 Jahren für 50.000 € erworben und als<br />

Wochenendgrundstück genutzt hatte. Am 01.11.2007 beläuft sich der gemeine Wert<br />

(= Teilwert) auf 90.000 €.<br />

Peter bringt außerdem 50 % der Anteile an der P-GmbH (Stammkapital 50.000 €)in<br />

die KG ein, die er am 01.01.1993 mit seiner Ehefrau Pia gegründet hatte. Der<br />

gemeine Wert der eingebrachten Anteile beträgt 110.000 €.<br />

Paul überläßt der KG einen bisher zu seinem Privatvermögen gehörenden Pkw, den<br />

er am 01.11.2005 für 40.000 € erworben hatte (gemeiner Wert = Teilwert = 20.000 €)<br />

sowie einen Lieferwagen, der bisher in der Bilanz seines (auch weiter bestehenden)<br />

Einzelunternehmen aktiviert war. Die Anschaffungskosten beliefen sich auf 60.000 €,<br />

der Buchwert betrug am 31.12.2006 42.000 € (ND 5 Jahre, lineare AfA). Der Wagen<br />

hat zum 01.11.2007 einen Verkehrswert (= Teilwert) von 45.000 €.<br />

Paul bringt außerdem 135.000 € in bar ein.<br />

Aufgabenstellung:<br />

1. Welche steuerrechtlichen Folgen ergeben sich für die Einbringenden?<br />

2. Wie ist in der Eröffnungsbilanz zu bilanzieren?<br />

Fall 9:<br />

Eintritt und Ausscheiden von Mitunternehmern<br />

Eine OHG, die einen Baustoffhandel betreibt, besteht aus den Gesellschaftern August<br />

Burg, Karl Klapp und Roland Schnell. Am Gründungskapital, an den stillen Reserven und<br />

am Gewinn sind alle Gesellschafter zu gleichen Teilen beteiligt (je 1/3). Zum 31.12.07 hat<br />

die OHG folgende Bilanz erstellt:<br />

Aktiva OHG-Bilanz 31.12.07 Passiva<br />

Grund u. Boden 30.000 € Kapital Burg 30.000 €<br />

Gebäude 90.000 € Kapital Klapp 30.000 €<br />

Sonstiges AV 18.000 € Kapital Schnell 30.000 €<br />

Waren<br />

12.000 € Verbindlichkeiten<br />

Sonstiges UV 90.000 € und sonst. Passiva 150.000 €<br />

240.000 € 240.000 €<br />

Es besteht ein nicht ausgewiesener Firmenwert von 21.000 €. Im übrigen betragen die<br />

stillen Reserven zum 1.1.08 beim Grund und Boden 18.000 €, beim Gebäude (im Januar<br />

03 fertiggestellt, Herstellungskosten 100.000 €, 2 % AfA) 12.000 €, beim Warenbestand<br />

3.000 € (die betreffenden Waren werden im Jahr 08 veräußert). Die nicht in der Bilanz<br />

ausgewiesenen geringwertigen Wirtschaftsgüter haben einen Wert von 6.000 €.<br />

Zum 1.1.08 ergeben sich die in den nachfolgenden fünf alternativen Sachverhalten<br />

angegebenen Umgestaltungen der Gesellschaft.

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 11<br />

Aufgabenstellung:<br />

1. Welche Bilanzen kann oder muß die Gesellschaft, bzw. welche Ergänzungsbilanzen<br />

können oder müssen einzelne Gesellschafter nach den geschilderten Änderungen im<br />

Gesellschaftsverhältnis zum 1.1.08 erstellen?<br />

2. Wie sind die darin angesetzten Werte künftig fortzuführen?<br />

3. Welche ertragsteuerlichen Folgen ergeben sich aus den geschilderten Änderungen im<br />

Gesellschaftsverhältnis?<br />

1. Alternative:<br />

Als zusätzlicher Gesellschafter tritt Jonathan Neu ein. Alle - nunmehr vier - Gesellschafter<br />

sollen zu gleichen Teilen am Gewinn und an den stillen Reserven beteiligt sein (je 1/4). Neu<br />

leistet eine Einlage von 50.000 € in bar.<br />

2. Alternative:<br />

Schnell scheidet aus und überträgt mit Zustimmung der anderen Gesellschafter seinen<br />

Anteil für 50.000 € auf Jonathan Neu.<br />

3. Alternative<br />

Schnell scheidet aus und erhält von den verbleibenden Gesellschaftern eine Barabfindung<br />

von 50.000 €.<br />

4. Alternative<br />

Schnell hat wiederholt gegen das Wettbewerbsverbot verstoßen, indem er Kunden der<br />

OHG auf eigene Rechung zu günstigeren Preisen belieferte. Außerdem nimmt seine<br />

Pflichten als Geschäftsführer in nicht ausreichendem Maße war. Auf Drängen der übrigen<br />

Gesellschafter erklärt er sich schließlich bereit, gegen eine Abfindung von 60.000 € aus der<br />

Gesellschaft auszuscheiden.<br />

5. Alternative<br />

Schnell überträgt die Hälfte seines Anteils für 25.000 € an Klapp.<br />

Fall 10:<br />

Übertragung von Wirtschaftsgütern<br />

Erläutern Sie die steuerlichen Folgen der Übertragungsvorgänge!<br />

Sachverhalt 1:<br />

Die AB-OHG veräußert an ihren Mitunternehmer A zum Verkehrswert von 200.000 € ein<br />

unbebautes Grundstück, das bereits seit 11 Jahren zu ihrem Gesamthandsvermögen<br />

gehört und betrieblich genutzt wurde. Der den Anschaffungskosten entsprechende<br />

Buchwert beträgt 100.000 €. A nutzt das Grundstück alternativ wie folgt:<br />

1. A errichtet auf dem Grundstück ein privat genutztes Einfamilienhaus;<br />

2. A nutzt das Grundstück für Zwecke seines nebenher bestehenden gewerblichen<br />

Einzelunternehmens;

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 12<br />

3. A überläßt das Grundstück der Gesellschaft, die es weiterhin betrieblich nutzt.<br />

Sachverhalt 2:<br />

C ist als Komplementär mit 60 %, D als Kommanditist mit 40 % an Gewinn, Verlust und<br />

Vermögen der CD-KG beteiligt. C veräußert an die CD-KG ein unbebautes Grundstück<br />

zum Verkehrswert von 15.000 €. Die CD-KG nutzt das Grundstück betrieblich. Bei C wurde<br />

das Grundstück bisher alternativ wie folgt genutzt:<br />

1. C hatte das Grundstück vor fünf Jahren für insgesamt 10.000 € erworben und seither<br />

lediglich privat als Wochenendgrundstück genutzt.<br />

2. Das Grundstück diente als Lagerplatz dem von C als Einzelunternehmung betriebenen<br />

Gebrauchtwagenhandel. C hatte das Grundstück für 10.000 € erworben.<br />

3. C hatte das Grundstück bisher an die CD-KG vermietet. Der Buchwert in der<br />

Sonderbilanz des C betrug bei Veräußerung 10.000 €.<br />

Sachverhalt 3:<br />

Wie Sachverhalt 2, jedoch wird ein Entgelt in Höhe von 20.000 € vereinbart.<br />

Sachverhalt 4:<br />

C und D sind Gesellschafter der CD-OHG. Ihre jeweilige Beteiligung richtet sich nach der<br />

Höhe der Kapitalkonten I, die dem Gesellschaftsvertrag entsprechend bei beiden<br />

Gesellschaftern 50.000 € betragen. C überträgt der OHG ein unbebautes Grundstück,<br />

dessen Verkehrswert 50.000 € beträgt und das er bisher an die OHG zur betrieblichen<br />

Nutzung vermietet hatte. Die Gesellschafter vereinbaren, daß C 50.000 e auf seinem<br />

Kapitalkonto I gutgeschrieben werden.<br />

Sachverhalt 4:<br />

C ist als Komplementär mit 60 %, sein Sohn D als Kommanditist mit 40 % an Gewinn,<br />

Verlust und Vermögen der CD-KG beteiligt. C überträgt der CD-KG unentgeltlich ein<br />

unbebautes Grundstück, dessen Verkehrswert 150.000 € beträgt und das er bisher an die<br />

CD-KG zur betrieblichen Nutzung vermietet hatte. Der Buchwert in der Sonderbilanz des C<br />

betrug im Zeitpunkt der Übertragung 100.000 €. C werden keine Gesellschaftsrechte als<br />

Ausgleich für die Übertragung gewährt. Ergänzungsbilanzen werden anläßlich der<br />

Übertragung nicht aufgestellt. Zwei Jahre später veräußert die KG das Grundstück für<br />

180.000 €.<br />

Sachverhalt 5:<br />

E und und sein Sohn F sind Mitunternehmer der EF-KG. E überträgt eine Maschine<br />

(Buchwert 10.000 €, Teilwert = gemeiner Wert = 30.000 €), die er bisher an die EF-KG<br />

verpachtet hatte, an F, der sie weiterhin der EF-KG zur Nutzung überläßt,<br />

1. zum Kaufpreis von 30.000 €;<br />

2. ohne Entgelt.

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 13<br />

Fall 11:<br />

Realteilung von Mitunternehmerschaften<br />

X ist zu 40 %, Y zu 60 % an der XY-OHG beteiligt. Sie beschließen die Auflösung der<br />

Gesellschaft. Im Wege der Realteilung soll X den Teilbetrieb 1, Y den Teilbetrieb 2 erhalten.<br />

Die Schlußbilanz der OHG zeigt folgendes Bild:<br />

Aktiva Schlußbilanz der XY -OHG in € Passiva<br />

Buchwerte Teilwerte Buchwerte Teilwerte<br />

Teilbetrieb 1 50.000 80.000 Kapital X 40.000 80.000<br />

Teilbetrieb 2 50.000 120.000 Kapital Y 60.000 120.000<br />

100.000 200.000 100.000 200.000<br />

Aufgabenstellung:<br />

Erläutern Sie die steuerlichen Folgen der Realteilung für X und Y!<br />

Abwandlung 1:<br />

Wie im Ausgangssachverhalt, jedoch erhalten X und Y einzelne Wirtschaftsgüter, die keine<br />

Teilbetriebe darstellen. In den auf X übergehenden Wirtschaftsgütern ist ein zum<br />

Anlagevermögen gehörendes unbebautes Grundstück enthalten (BW = 20.000, TW =<br />

30.000), das X im Folgejahr für 35.000 € veräußert.<br />

Fall 12:<br />

Realteilung mit Spitzenausgleich<br />

X ist zu 40 %, Y zu 60 % an der XY-OHG beteiligt. Sie beschließen die Auflösung der<br />

Gesellschaft. Im Wege der Realteilung soll X den Teilbetrieb 1, Y den Teilbetrieb 2 erhalten.<br />

Die Schlußbilanz der OHG zeigt folgendes Bild:<br />

Aktiva Schlußbilanz der XY -OHG in € Passiva<br />

Buchwerte Teilwerte Buchwerte Teilwerte<br />

Teilbetrieb 1 90.000 120.000 Kapital X 40.000 80.000<br />

Teilbetrieb 2 10.000 80.000 Kapital Y 60.000 120.000<br />

100.000 200.000 100.000 200.000<br />

Zum Ausgleich dafür, daß X einen Teilbetrieb im Wert von 120.000 €, Y einen Teilbetrieb<br />

im Wert von 80.000 € erhält, wird eine Ausgleichszahlung über 40.000 € von X an Y<br />

vereinbart.<br />

Aufgabenstellung:<br />

Erläutern Sie die steuerlichen Folgen der Realteilung für X und Y!

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 14<br />

Fall 13:<br />

Verlustausgleichsbeschränkung nach § 15a EStG<br />

Inwieweit wird bei den folgenden Sachverhalten der Verlustausgleich nach § 15a EStG<br />

beschränkt? Welche zusätzlichen Folgen sind zu berücksichtigen?<br />

Sachverhalt 1:<br />

A ist Kommanditist der Z-KG. Er hat seine Pflichteinlage von 100.000 € erbracht. Zum<br />

31.12.05 beläuft sich sein steuerliches Kapitalkonto vor Ergebniszuweisung für 05 auf<br />

100.000 €. In den Jahren 05 und 06 werden A jeweils 60.000 € Verlustanteil, in den Jahren<br />

07 und 08 jeweils 15.000 € Gewinnanteil zugewiesen. Einlagen und Entnahmen nimmt A<br />

nicht vor.<br />

Sachverhalt 2:<br />

K ist seit dem 01.01.02 Kommanditist der X-KG und hat seine laut Gesellschaftsvertrag<br />

vereinbarte Pflichteinlage von 20.000 € (zugleich im Handelsregister eingetragene<br />

Hafteinlage) am 02.01.02 erbracht. In der steuerlichen Gesamthandsbilanz zum 31.12.02<br />

ist für ihn vor Ergebniszurechnung ein Kapitalkonto von 20.000 € ausgewiesen. Eine<br />

Ergänzungsbilanz existiert nicht. Der Anteil des K am gesamthänderisch erlittenen Verlust<br />

der X-KG des Jahres 02 beträgt 30.000 €. Nach Verlustzuweisung beträgt daher sein<br />

Kapitalkonto laut Gesamthandsbilanz - 10.000 €. K hat seine Kommanditeinlage durch<br />

einen Bankkredit fremdfinanziert, der nach 10 Jahren in einem Betrag zu tilgen ist. Die<br />

Zinsen für das Jahr 02 in Höhe von 2.000 € hat K erst am 10.02.03 überwiesen. Die zum<br />

31.12.02 aufzustellende Sonderbilanz weist für K vor Ergebniszuweisung ein negatives<br />

Sonderkapital von 20.000 € aus. Das Ergebnis seiner Sonderbilanz beträgt - 2.000 € (=<br />

Zinsaufwand).<br />

Sachverhalt 3:<br />

B ist Kommanditist der Y-KG. Die vertraglich vereinbarte Pflichteinlage von 30.000 € hat B<br />

vollständig geleistet. Im Handelsregister ist für B eine Haftsumme von 50.000 €<br />

eingetragen. Auf B, dessen Kapitalkonto am 31.12.03 vor Verlustzurechnung der<br />

Pflichteinlage von 30.000 € entspricht, entfällt in 03 ein Verlustanteil von 60.000 €.<br />

Sachverhalt 4:<br />

C ist seit 01.01.03 als Kommanditist mit 50 % an der Z-KG beteiligt. Die vertraglich<br />

vereinbarte Pflichteinlage (= Hafteinlage) von 30.000 € hat er vollständig geleistet. Auf C<br />

entfällt in 03 ein Verlustanteil von 60.000 €. Am 29.12.03 tätigt C eine Bareinlage in Höhe<br />

von 30.000 €, die ihm auf seinem Kapitalkonto gutgeschrieben wird. Aufgrund dessen<br />

weist sein Kapitalkonto am 31.12.03 vor Verlustzurechnung nunmehr 60.000 € aus. Am<br />

10.01.04 entnimmt C 30.000 € in bar.<br />

Sachverhalt 5:<br />

Wie Sachverhalt 4, jedoch erreicht C den vollständigen Verlustausgleich in 03 nicht durch<br />

eine zusätzliche Bareinlage von 30.000 €, sondern durch Eintragung einer Haftsumme von<br />

60.000 €. Die im Innenverhältnis vereinbarte (und geleistete) Pflichteinlage beläuft sich auf<br />

30.000 €. In 04 wird die Haftsumme wieder auf 30.000 € abgesenkt.

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 15<br />

Fall 14<br />

Besonderheiten bei der GmbH&Co. KG<br />

Die A & B GmbH & Co KG stellt Fotoapparate her. Der im Jahre 11 erzielte Gewinn in<br />

Höhe von 300.000 € ist den Gesellschaftern zunächst auf Sonderkonten gutgebracht<br />

worden und soll demnächst ausgeschüttet werden. Der Gewinn verteilt sich nach dem<br />

Gewinnverteilungsschlüssel mit 60 % = 180.000 € auf die A & B GmbH und mit je 20 % = je<br />

60.000 € auf die Kommanditisten A und B. Die für die Produktion und den Vertrieb<br />

benötigten Gebäude hat die Gesellschaft von der persönlich haftenden Gesellschafterin A<br />

& B GmbH und dem Gesellschafter B gemietet. Hierfür zahlt die KG an die A & B GmbH<br />

und an B eine Miete von je 50.000 €. B und die GmbH hatten Grundstücksaufwendungen<br />

von je 15.000 €.<br />

Der Geschäftsführer der GmbH, Herr A, erhält von der GmbH ein Gehalt von 36.000 €.<br />

Neben Herrn A ist bei der GmbH noch ein weiterer fremder Geschäftsführer mit gleichen<br />

Befugnissen tätig. Er erhält ebenfalls 36.000 € Gehalt. Beide Gehälter erhält die GmbH von<br />

der KG als Auslagen ersetzt.<br />

Die Miete und der Auslagenersatz werden als Betriebsausgaben gebucht.<br />

Am Stammkapital der A & B GmbH sind der Kaufmann A, der zugleich auch Kommanditist<br />

der A & B GmbH & Co.KG ist, mit 300.000 € und der Kaufmann M mit ebenfalls 300.000 €<br />

beteiligt. Die A & B GmbH stellt zum 31.12.11 folgende Gewinn- und Verlustrechnung auf:<br />

€<br />

Personalaufwand 72.000<br />

AfA Gebäude 9.000<br />

Grundstücksaufwendungen 6.000<br />

Gewinn 11 215.000<br />

302.000<br />

GuV A & B GmbH zum 31.12.11<br />

€<br />

Gewinnanteil A & B GmbH<br />

& Co. KG 180.000<br />

Auslagenersatz 72.000<br />

Mieteinnahmen 50.000<br />

302.000<br />

In 11 hatte die GmbH eine Dividende von je 100.000 € an A und M ausgeschüttet.<br />

1. Wie hoch ist der steuerliche Gewinn der KG?<br />

2. Wie verteilt sich dieser Gewinn auf die Gesellschafter?<br />

Fall 15:<br />

Grundfall Betriebsaufspaltung<br />

X betreibt als Einzelunternehmer ein gewerbliches Einzelunternehmen. Er gründet eine<br />

GmbH und überträgt auf diese den Betrieb seines bisherigen Unternehmens einschließlich<br />

des gesamten Umlaufvermögens. Das Anlagevermögen (Maschinen und<br />

Betriebsgrundstück) behält er in seinem Einzelunternehmen zurück und überläßt es fortan<br />

der GmbH zur Nutzung.<br />

1. Erzielt X in seinem Einzelunternehmen fortan Einkünfte aus Vermietung und<br />

Verpachtung oder aber weiterhin gewerbliche Einkünfte?

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 16<br />

2. Kann die Übertragung des Umlaufvermögens auf die neu gegründete GmbH<br />

steuerneutral erfolgen?<br />

Fall 16:<br />

Personelle Verflechtung<br />

An der XYZ-GbR sind die Gesellschafter X, Y und Z zu je einem Drittel beteiligt. Der<br />

Gesellschaftsvertrag enthält keinerlei Ausführungen zu Geschäftsführung und Vertretung der<br />

Gesellschaft. Die XY-GmbH, deren Gesellschafter X und Y sind, mietet wesentliche<br />

Betriebsgrundlagen von der XYZ-GbR.<br />

Liegt personelle Verflechtung vor?<br />

Fall 17:<br />

Nur-Besitzgesellschafter, Sonder-BV<br />

A, B und C sind zu je einem Drittel an der ABC-GbR beteiligt. Der Gesellschaftsvertrag<br />

sieht einfache Mehrheitsentscheidungen vor. Im Gesamthandsvermögen der GbR befinden<br />

sich zwei Fabrikgrundstücke, von denen eines an die AC-GmbH vermietet wird, deren<br />

Gesellschafter A zu 60 % und C zu 40 % sind. Das andere Grundstück vermietet die GbR<br />

an den Einzelunternehmer X. Für die Dauer des Bestehens der GbR, maximal jedoch für<br />

die Laufzeit der Grundstücksüberlassung, gewährt A der AC-GmbH ein Darlehen in Höhe<br />

von 100.000 €, für das er von der AC-GmbH laufende Zinszahlungen erhält. Zudem erhält er<br />

von der GmbH eine Gewinnausschüttung sowie ein angemessenes jährliches<br />

Geschäftsführer-Gehalt in Höhe von 200.000 €.<br />

1. Liegen die Voraussetzungen einer Betriebsaufspaltung vor?<br />

2. Welcher Art sind die Einkünfte, die A, B und C erzielen?<br />

Fall 18:<br />

Substanzerhaltungsabrede bei Betriebsauspaltung<br />

Im Rahmen einer klassischen Betriebsaufspaltung hat die Betriebsgesellschaft von der<br />

Besitzgesellschaft eine Maschine gepachtet, deren Nutzungsdauer fünf Jahre beträgt. Das<br />

Besitzunternehmen schreibt die Maschine linear ab. Die Anschaffungskosten der Maschine<br />

betrugen 100.000 €; die Wiederbeschaffungskosten belaufen sich am Ende des ersten<br />

Jahres der Nutzung auf 125.000 €.<br />

Zwischen den Unternehmen wurde eine Substanzerhaltungsabrede getroffen, nach der die<br />

Betriebsgesellschaft am Pachtende eine gleichwertige Maschine zurückzugeben oder<br />

einen entsprechenden Wertausgleich zu leisten hat.<br />

Zu Beginn der Nutzungsüberlassung gelten folgende, vereinfachte Bilanzen:<br />

Aktiva Bilanz Betriebsgesellschaft zum 01.01. in € Passiva<br />

Diverse Aktiva 100.000 Eigenkapital 100.000<br />

100.000 100.000

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 17<br />

Aktiva Bilanz Besitzgesellschaft zum 01.01. in € Passiva<br />

Maschine 100.000 Eigenkapital 100.000<br />

100.000 100.000<br />

Wie ist bilanzsteuerrechtlich mit der Substanzerhaltungsverpflichtung zu verfahren?<br />

Fall 19:<br />

Mitunternehmerische Betriebsaufspaltung<br />

Die nicht originär gewerblich tätige XYZ-GbR (Gesellschafter sind X, Y und Z mit je 1/3,<br />

vereinbart sind Mehrheitsentscheidungen) vermietet ein Fabrikgrundstück an die XY-OHG<br />

(Gesellschafter sind X und Y je zu 1/2).<br />

Ist das Grundstück anteilig dem Sonderbetriebsvermögen von X bzw. Y bei der XY-OHG<br />

zuzurechnen oder verbleibt es im Betriebsvermögen der XYZ-KG? Stellen die<br />

Mieteinnahmen Sonderbetriebseinnahmen von X und Y bei der XY-OHG dar oder statt<br />

dessen Betriebseinnahmen der GbR?

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 18<br />

Fälle zum Körperschaftsteuerrecht<br />

Ermittlung des zu versteuernden Einkommens<br />

Fall 1: Holzmann-GmbH<br />

Die Holzmann-GmbH (Geschäftsleitung und Sitz in München, Wirtschaftsjahr =<br />

Kalenderjahr) hat in ihrer Handelsbilanz 2006 einen Bilanzgewinn von 150.000 €<br />

ausgewiesen. Hierin enthalten ist laut gesonderter Angabe im Anhang (§ 268 (1) HGB) der<br />

Gewinnvortrag des Vorjahres iHv 20.000 €. Wie sich weiterhin aus der Bilanz ergibt, wurde<br />

aus dem Ergebnis des Jahres 2007?entsprechend dem Gesellschaftsvertrag ?ein Betrag<br />

von 10.000 € in die Gewinnrücklagen eingestellt (§ 29 GmbHG) und eine den<br />

Jahresüberschuss mindernde Aufwandsrückstellung (§ 249 (2) HGB) iHv 10.000 €<br />

gebildet.<br />

Im Rahmen der Erstellung der Körperschaftsteuererklärung für das Jahr 2007 stellen Sie<br />

u.a. folgendes fest:<br />

1. Die GmbH hat Beiratsvergütungen iHv 4.500 € (netto) gezahlt und als Aufwand<br />

gebucht. In diesem Betrag enthalten sind auch die gesonderten Erstattungen an die<br />

Beiratsratsmitglieder für die ihnen tatsächlich entstandenen Reisekosten (500 € netto).<br />

2. Dem Konto „sonstige betriebliche Aufwendungen“ (Bewirtungen) wurden Kosten für<br />

Geschäftsessen (mit Kunden) iHv 500 € netto belastet. Die Angemessenheit und<br />

betriebliche Veranlassung dieser Kosten stehen außer Frage.<br />

3. Auf dem Konto „sonstige Erträge“ wurde eine Erstattung des Finanzamtes iHv 1.000 €<br />

netto für im Jahre 2005 zu viel gezahltem Solidaritätszuschlag gebucht.<br />

4. Gegen das Unternehmen ist eine Geldbuße wegen eines Verstoßes gegen das<br />

Bundesimmissionsschutzgesetz verhängt worden. Die vom OLG Frankfurt auf 10.000 €<br />

festgesetzte Geldbuße ist ebenso wie die Verfahrenskosten (netto, insgesamt<br />

20.000 €) auf dem Konto „sonstige Aufwendungen“ verbucht worden. Darüber hinaus<br />

ist das vorgenannte Konto mit einer von der Pharma-AG gezahlten Geldstrafe iHv<br />

50.000 € belastet worden. Der Eidgenössische Bundesgerichtshof in Zürich hatte<br />

diese Geldstrafe verhängt, weil das Unternehmen auf dem schweizerischen<br />

Arzneimittelmarkt tätig geworden war, ohne die (vorherige) Genehmigung der in Bern<br />

ansässigen staatlichen Aufsichtsbehörde einzuholen.<br />

5. Das Unternehmen hat aus einer in der Schweiz gelegenen Betriebsstätte einen Verlust<br />

iHv 10.000 € erwirtschaftet. Der Verlust ist in die Gewinnermittlung der Holzmann-<br />

GmbH als a. o. Aufwand eingegangen. Nach dem deutsch-schweizerischen<br />

Doppelbesteuerungsabkommen sind jedoch die in einer Schweizer Betriebstätte<br />

erzielten Unternehmensgewinne bzw. verluste ausschließlich in der Schweiz zu<br />

besteuern; Art. 7, 24 DBA Schweiz.<br />

Aufgabenstellung:<br />

Wie hoch ist das zu versteuernde Einkommen der Holzmann-GmbH für das Jahr 2007?<br />

Anmerkung:<br />

Gehen Sie davon aus, dass die Gewerbesteuervorauszahlung der tatsächlichen<br />

Gewerbesteuerschuld entspricht.

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 19<br />

Fall 2: Senator-GmbH<br />

• Die Senator-GmbH (S-GmbH), deren Stammkapital 500.000 € beträgt, betreibt einen<br />

Laborgroßhandel mit Sitz in Düsseldorf. Das Wirtschaftsjahr entspricht dem<br />

Kalenderjahr. Die Schlußbilanz der S-GmbH auf den 31.12.07 weist einen vorläufigen<br />

Handelsbilanzgewinn von 152.000 € aus. In diesem Ergebnis ist ein Gewinnvortrag aus<br />

dem Wirtschaftsjahr 06 von 22.000 € enthalten.<br />

• Seit dem Jahr 01 ist die S-GmbH an der Luxuria GmbH (L-GmbH), Sitz in Köln, mit 20<br />

v.H. der Stammanteile beteiligt. Die L-GmbH produziert Laboreinrichtungen. Sie<br />

schüttete am 1.6.07 eine Dividende von insgesamt 100.000 € für das Wirtschaftsjahr 06<br />

aus. Die S-GmbH hat die ihr überwiesene Dividende, von der zuvor die zutreffende<br />

Kapitalertragsteuer einbehalten wurde, in Höhe der Kontogutschrift als Ertrag in der<br />

Gewinn- und Verlustrechnung 07 erfaßt.<br />

• Bei der Gewinnermittlung hat die S-GmbH 25.000 € steuerfreie Investitionszulagen als<br />

Erträge berücksichtigt.<br />

• Am 15.10.07 veräußerte die S-GmbH Aktien der Z-AG im Umfang von 10 % des<br />

Grundkapitals, die sie in 05 für 300.000 € erworben hatte, für 250.000 €.<br />

• Die S-GmbH ist mit 80 % an der amerikanischen Star-Corp. beteiligt, von der sie am<br />

15.08.07 eine Gewinnausschüttung in Höhe von umgerechnet 200.000 € erhielt.<br />

• Als Aufwendungen sind u.a. folgende Beträge abgezogen worden:<br />

KSt (Vorauszahlungen) 65.000 €<br />

Aufsichtsratsvergütungen (in voller Höhe)<br />

Spenden<br />

4.000 €<br />

4.000 €<br />

Bei den Spenden handelt es sich um folgende Zuwendungen:<br />

an eine politische Partei 1.000 €<br />

an die Stiftung Deutsche Sporthilfe 3.000 €<br />

Spendenbescheinigungen für die S-GmbH liegen vor.<br />

• Von den in der GuV-Rechnung der S-GmbH erfaßten Aufwendungen entfallen 60.000 €<br />

zu je einem Drittel auf die Verwaltung der Kapitalbeteiligungen an der L-GmbH, der Z-<br />

AG und der Star Corp.<br />

Aufgabenstellung:<br />

Ermitteln Sie das zu versteuernde Einkommen der S-GmbH für den VZ 07! (Eine<br />

Neuberechnung der GewSt-Rückstellung ist nicht erforderlich.)

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 20<br />

Verdeckte Gewinnausschüttung, verdeckte Einlage<br />

Fall 3: Domestos-GmbH<br />

Bernd Bau ist mit 60 % an der Domestos-Bauträger GmbH beteiligt. Gleichzeitig ist er<br />

Geschäftsführer. Der handelsbilanzielle Jahresüberschuss 2007 der GmbH beträgt<br />

100.000 €. Er wurde gemindert durch Gehaltszahlungen an B. iHv 200.000 €.<br />

Branchenüblich sind in vergleichbaren Betrieben aber nur 130.000 €.<br />

Variante 1:<br />

Variante 2:<br />

Variante 3:<br />

Variante 4:<br />

Variante 5:<br />

Das Gehalt des B ist angemessen. Im Zuge einer turnusmäßigen<br />

Gehaltsanpassung wird es am 01.07.2007 rückwirkend zum 01.01.2007 auf<br />

220.000 € erhöht. Auch nach der Erhöhung ist das Gehalt nicht<br />

unangemessen.<br />

B. erhält lt. Gesellschaftsvertrag zusätzlich zum Festgehalt eine<br />

Gewinntantieme iHv 1% des Jahresgewinns. Bemessungsgrundlage ist der<br />

handelsbilanzielle Jahresüberschuss vor Gewerbesteuer,<br />

Körperschaftsteuer und Abzug der Tantieme selbst.<br />

Es handelt sich um eine Umsatztantieme.<br />

Die Gesellschaft veräußert an B. ein von ihr errichtetes Einfamilienhaus für<br />

500.000 €, obwohl sie von einem Nichtgesellschafter 600.000 € erhalten<br />

hätte können.<br />

Die Gesellschaft veräußert das Einfamilienhaus nicht an B., sondern dessen<br />

Ehefrau F.<br />

Aufgabenstellung:<br />

Welche steuerlichen Auswirkungen ergeben sich bei der Gesellschaft und B?<br />

Fall 4: J.K. Bauer Verlagsgesellschaft mbH<br />

Bei einer Betriebsprüfung der Jahre 05 - 07 der J.K. Bauer Verlagsgesellschaft mbH in<br />

München (einziger Gesellschafter ist J.K. Bauer) wurden folgende Tatbestände festgestellt,<br />

über deren steuerliche Bedeutung keine Klarheit besteht:<br />

a) Anfang des Jahres 05 verkaufte die GmbH an die Tochter des Gesellschafters Aktien<br />

der Farbenfabriken Bayer AG für 15.000 €. Bei Zugrundelegung des Börsenkurses<br />

vom Verkaufstag betrug der Wert der Aktien 25.000 €. Die Aktien standen mit 4.000 €<br />

zu Buch.<br />

b) Dem Gesellschafter-Geschäftsführer Bauer gewährte die GmbH in den ersten Tagen<br />

des Jahres 06 zum Bau eines Einfamilienhauses ein zinsloses Darlehen von 100.000<br />

€. Als Sicherheit bestellte Bauer für die GmbH eine Hypothek an erster Stelle an einem<br />

in seinem Besitz befindlichen Wohnhaus. Ein vereidigter Sachverständiger hat den<br />

Wert des Wohnhauses und des dazugehörenden Grund und Bodens auf 250.000 €<br />

geschätzt. Das Darlehen ist, beginnend mit dem 31. Dezember 08, in jährlichen Raten<br />

von 20.000 € zurückzuzahlen.

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 21<br />

Wie der Prüfer feststellte, hat die GmbH erhebliche Bankschulden, die sie<br />

einschließlich aller Nebenkosten durchschnittlich mit 8 v.H. verzinsen muß.<br />

c) Als Geschäftsführer der GmbH bezog Bauer im Kalenderjahr 06 zunächst ein<br />

angemessenes Gehalt von 60.000 €. Die Lohnsteuer wurde ordnungsgemäß<br />

einbehalten und abgeführt. Am 28.12.06 beschloß die GmbH eine nachträgliche<br />

Erhöhung der Gehaltsbezüge für Bauer um jährlich 12.000 € und eine einmalige,<br />

vertraglich nicht geregelte Erhöhung des Weihnachtsgeldes für das jahr 06 um 2.000 €.<br />

Die Beträge wurden B am 30.12.06 nach Abzug der Lohnsteuer überwiesen und<br />

seinem Bankkonto am 6.1.07 gutgeschrieben. Auch nach der Erhöhung sind Gehalt<br />

und Weihnachtsgeld im Rahmen der Gesamtausstattung noch angemessen.<br />

d) Aufgrund zurückgehender Verkaufszahlen zahlte sich Bauer ab Juli 07 kein Gehalt<br />

mehr aus. Infolgedessen wurde für diese Monate auch keine Lohnsteuer angemeldet<br />

und abgeführt. Zum Jahresende 07 schließlich verzichtete Bauer gegenüber der GmbH<br />

endgültig und rechtswirksam auf die Gehaltsansprüche der zweiten Jahreeshälfte 07.<br />

Aufgabenstellung:<br />

Erläutern Sie die körperschaft- und einkommensteuerlichen Folgen, die sich sich aus den<br />

vorstehenden Sachverhalten ergeben. Gehen Sie davon aus, dass alle relevanten Jahre<br />

nach 31.12.2000 beginnen.<br />

Fall 5: Schulz GmbH<br />

Die Schulz GmbH schüttet am 10.02.2007 entsprechend dem ordnungsgemäßen<br />

Gewinnverwendungsbeschluss an ihren Alleingesellschafter einen Betrag von 100.000 €<br />

aus. Das zuständige Finanzamt hat zum 31.12.2006 ein EK 02 iHv 15.000 € festgestellt. In<br />

der Steuerbilanz zum 31.12.2006 weist die Schulz GmbH ein Eigenkapital iHv 260.000 €<br />

(Nennkapital 50.000 €, Kapitalrücklage 100.000 €, Gewinnvortrag 70.000 € und Jahresüberschuss<br />

40.000 €) aus.<br />

Ein KSt-Guthaben wurde zum 31.12.2006 mit 0 € festgestellt. Das steuerliche Einlagekonto<br />

wurde zum 31.12.2006 mit 100.000 € festgestellt.<br />

Abwandlung:<br />

Als Ergebnis der Differenzrechnung nach § 38 (1) S. 4 KStG ergibt sich zum 31.12.2006<br />

ein verminderter ausschüttbarer Gewinn von 15.000 €.<br />

Der festgestellte Bestand des EK 02 beträgt 5.000 €.<br />

Fall 6: Knebel GmbH<br />

Die Knebel GmbH (Stammkapital 100.000 €), die eine Produktionsfirma für TV-Sendungen<br />

in Berlin betreibt, hat ein mit dem Kalenderjahr übereinstimmendes Wirtschaftsjahr. Das für<br />

das Jahr 2006 ermittelte zu versteuernde Einkommen beträgt 600.000 €.<br />

Das steuerliche Einlagekonto (§ 27 KStG) der Knebel GmbH wurde zum 31.12.2005 iHv<br />

120.000 € zum 31.12.2005 und das EK 02 (§ 38 KStG) iHv 50.000 € festgestellt. Das

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 22<br />

Körperschaftsteuerguthaben wurde zum 31.12.2005 mit 0 € festgestellt. Die Steuerbilanz<br />

zum 31.12.2005 weist ein Eigenkapital von 360.000 € aus.<br />

Die Knebel GmbH hat im Jahr 2006 eine Ausschüttung für 2005 iHv 240.000 € an den<br />

Alleingesellschafter Herbert Knebel beschlossen und geleistet.<br />

Aufgabenstellung:<br />

1. Ermitteln Sie die Höhe der festzusetzenden Körperschaftsteuer und des<br />

Solidaritätszuschlages für das Kalenderjahr 2006.<br />

2. Welche verfahrensrechtlichen Feststellungen sind in diesem Zusammenhang zum<br />

31.12.2006 durch das Finanzamt zu veranlassen?<br />

Hinweis: Gehen Sie in der Lösung auch auf die zu erstellenden Bescheinigungen ein.<br />

3. Stellen Sie die steuerliche Behandlung der Ausschüttung auf der Ebene des<br />

Anteilseigners dar, wenn diese:<br />

‣ eine natürliche Person (Anteile im Privatvermögen) bzw<br />

‣ eine Kapitalgesellschaft ist.

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 23<br />

Fall 7: NetHolding AG<br />

Die geschäftliche Betätigung der NetHolding AG beschränkt sich auf das Halten<br />

verschiedenster Beteiligungen auf dem Gebiet des IT- und Internet-Sektors. In den Jahren<br />

2005 und 2006 sind u.a. folgende Vorgänge zu verzeichnen:<br />

1) Beteiligung an der Java-GmbH<br />

Die Netholding erwarb zum 08.12.2005 eine 50 %ige Beteiligung an der Java GmbH zum<br />

Kaufpreis von 175.000 €. Bedingt durch die schlechte Geschäftslage im Kalenderjahr 2006<br />

musste diese Beteiligung zum 30.12.2006 (Übergang von Nutzen und Lasten) zum Preis<br />

von 150.000 € veräußert werden.<br />

2) Beteiligung an der NetSpider GmbH<br />

Die Beteiligung war bereits im Jahr 1994 für 200.000 € erworben worden. Zum 31.12.1998<br />

wurde zutreffend eine Teilwertabschreibung auf 100.000 € vorgenommen, In der Bilanz zum<br />

31.12.2002 wurde ebenfalls zutreffend eine Zuschreibung iHv 50.000 € vorgenommen. Zum<br />

31.03.2006 wurde die Beteiligung für 250.000 € veräußert.<br />

3 ) Beteiligung an der WebRunner GmbH<br />

Die Beteiligung wurde Anfang 2000 für 100.000 € erworben. Am 01.07.2006 wurde die<br />

Beteiligung, deren Wert mittlerweile auf 200.000 € gestiegen war, für 150.000 € an Hubert<br />

Hold, den Mehrheitsaktionär an der NetHolding AG, veräußert.<br />

4) Beteiligung an der NetDesign GmbH<br />

Die Beteiligung wurde Anfang 2001 für 100.000 € erworben. Ihr Wert ist seitdem auf<br />

200.000 gestiegen. Zum 01.04.2006 wurde die Beteiligung für 100.000 € an die<br />

SuperWeb AG übertragen, an der die NetHolding AG 30 % des Aktienkapitals hält.<br />

5) Beteiligung an der NewWebGmbH – Nur Hinweis<br />

Die NetHolding AG war bis zum 30.06.2000 mit 25 % an der NewWeb KG als<br />

Kommanditistin beteiligt. Die KG wurde zu diesem Stichtag (Kapitalkonto der NetHolding<br />

AG lt. SB zum 30.06.2000: 100.000 €; Teilwert der Beteiligung: 200.000 €) formwechselnd<br />

unter Buchwertfortführung in die NewWeb GmbH umgewandelt. Am 01.12.2006 wurde die<br />

gesamte Beteiligung für 300.000 € veräußert.<br />

Aufgabenstellung:<br />

Welche körperschaftsteuerlichen Folgen ergeben sich aus den angesprochenen<br />

Vorgängen für die Net-Holding AG?<br />

Hinweis:<br />

Gehen Sie davon aus, dass bei allen angesprochenen Gesellschaften das<br />

Wirtschaftsjahr dem Kalenderjahr entspricht.

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 24<br />

Verlustabzug im Körperschaftsteuerrecht<br />

Fall 9: Amanni GmbH<br />

Die A GmbH mit einem Stammkapital von 50.000 € stellt Anzüge her. Einziger<br />

Gesellschafter ist A. Es werden rund 100 Angestellte beschäftigt. In den Wirtschaftsjahren<br />

bis 2005 wurden Verluste erzielt von insgesamt 50.000 €, die durch Einlagen des<br />

Gesellschafters A ausgeglichen wurden.<br />

Zum 31.12.2005 nahm das Finanzamt folgende Feststellungen vor:<br />

EK 02: ./. 50.000 €<br />

Steuerliche Einlagekonto; § 27 KStG + 50.000 €<br />

Der gesondert festgestellte Verlustvortrag beträgt nach § 10d (4) EStG ./. 50.000 €. Da<br />

Gesellschafter A keine Chance für seine Firma sieht, veräußert er am 01.01.2006 seine<br />

GmbH-Anteile an Herrn B. Die GmbH produziert in gleichem Maße und unverändert weiter,<br />

ohne Unterbrechung. Durch organisatorische und unternehmerische Maßnahmen,<br />

insbesondere in Sortiment, Einkauf und Werbung wird im Wj. 2006 ein Jahresüberschuss<br />

von 60.000 € erzielt, was auch gleichzeitig das Einkommen ist.<br />

Aufgabenstellung:<br />

Ist der Verlustvortrag trotz des 100 %igen Gesellschafterwechsels vortragsfähig?<br />

Wie hoch sind das zu versteuernde Einkommen und die Körperschaftsteuer im<br />

Veranlagungszeitraum 2006?<br />

Fall 10: X-GmbH<br />

Die X-GmbH, an der A zu 90 % und B zu 10 % beteiligt sind, verfügt zum 31.12.2006 über<br />

einen Verlustvortrag nach § 10d EStG von 40.000 €. A veräußert zum 01.01.2007 Anteile<br />

im Umfang von 30 % an B und weitere 30 % an C. Die Vermögensgegenstände auf der<br />

Aktivseite haben zum 01.01.2007 einen Teilwert von 1.000.000 €. B und C legen im März<br />

2007 in die X-GmbH Vermögensgegenstände im Wert von 900.000 € ein. Am 02.04.2007<br />

nimmt die AG eine Gewinnausschüttung von 300.000 € vor. Einen weiteren Monat später<br />

nimmt die X-GmbH ein Darlehen über 200.000 € auf.<br />

Ist in den folgenden Jahren der Verlustabzug nach § 10d EStG möglich?