Fallsammlung SS 2008

Fallsammlung SS 2008

Fallsammlung SS 2008

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

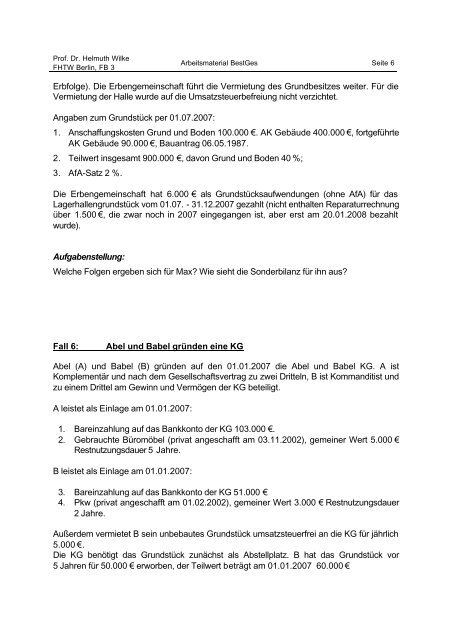

Arbeitsmaterial BestGes Seite 6<br />

Erbfolge). Die Erbengemeinschaft führt die Vermietung des Grundbesitzes weiter. Für die<br />

Vermietung der Halle wurde auf die Umsatzsteuerbefreiung nicht verzichtet.<br />

Angaben zum Grundstück per 01.07.2007:<br />

1. Anschaffungskosten Grund und Boden 100.000 €. AK Gebäude 400.000 €, fortgeführte<br />

AK Gebäude 90.000 €, Bauantrag 06.05.1987.<br />

2. Teilwert insgesamt 900.000 €, davon Grund und Boden 40 %;<br />

3. AfA-Satz 2 %.<br />

Die Erbengemeinschaft hat 6.000 € als Grundstücksaufwendungen (ohne AfA) für das<br />

Lagerhallengrundstück vom 01.07. - 31.12.2007 gezahlt (nicht enthalten Reparaturrechnung<br />

über 1.500 €, die zwar noch in 2007 eingegangen ist, aber erst am 20.01.<strong>2008</strong> bezahlt<br />

wurde).<br />

Aufgabenstellung:<br />

Welche Folgen ergeben sich für Max? Wie sieht die Sonderbilanz für ihn aus?<br />

Fall 6:<br />

Abel und Babel gründen eine KG<br />

Abel (A) und Babel (B) gründen auf den 01.01.2007 die Abel und Babel KG. A ist<br />

Komplementär und nach dem Gesellschaftsvertrag zu zwei Dritteln, B ist Kommanditist und<br />

zu einem Drittel am Gewinn und Vermögen der KG beteiligt.<br />

A leistet als Einlage am 01.01.2007:<br />

1. Bareinzahlung auf das Bankkonto der KG 103.000 €.<br />

2. Gebrauchte Büromöbel (privat angeschafft am 03.11.2002), gemeiner Wert 5.000 €<br />

Restnutzungsdauer 5 Jahre.<br />

B leistet als Einlage am 01.01.2007:<br />

3. Bareinzahlung auf das Bankkonto der KG 51.000 €<br />

4. Pkw (privat angeschafft am 01.02.2002), gemeiner Wert 3.000 € Restnutzungsdauer<br />

2 Jahre.<br />

Außerdem vermietet B sein unbebautes Grundstück umsatzsteuerfrei an die KG für jährlich<br />

5.000 €.<br />

Die KG benötigt das Grundstück zunächst als Abstellplatz. B hat das Grundstück vor<br />

5 Jahren für 50.000 € erworben, der Teilwert beträgt am 01.01.2007 60.000 €