Fallsammlung SS 2008

Fallsammlung SS 2008

Fallsammlung SS 2008

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Prof. Dr. Helmuth Wilke<br />

FHTW Berlin, FB 3<br />

Arbeitsmaterial BestGes Seite 10<br />

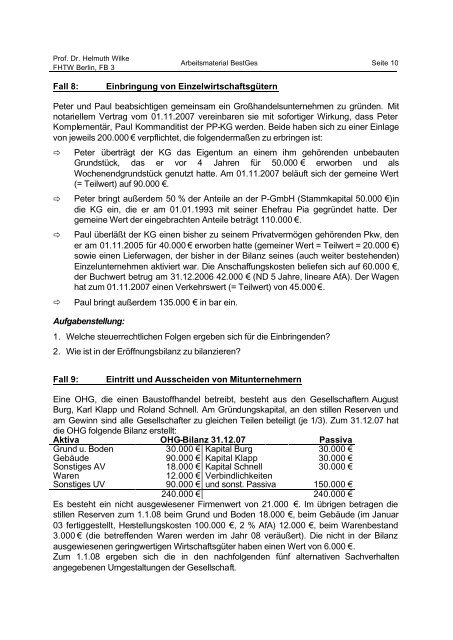

Fall 8:<br />

Einbringung von Einzelwirtschaftsgütern<br />

Peter und Paul beabsichtigen gemeinsam ein Großhandelsunternehmen zu gründen. Mit<br />

notariellem Vertrag vom 01.11.2007 vereinbaren sie mit sofortiger Wirkung, dass Peter<br />

Komplementär, Paul Kommanditist der PP-KG werden. Beide haben sich zu einer Einlage<br />

von jeweils 200.000 € verpflichtet, die folgendermaßen zu erbringen ist:<br />

ð<br />

ð<br />

ð<br />

ð<br />

Peter überträgt der KG das Eigentum an einem ihm gehörenden unbebauten<br />

Grundstück, das er vor 4 Jahren für 50.000 € erworben und als<br />

Wochenendgrundstück genutzt hatte. Am 01.11.2007 beläuft sich der gemeine Wert<br />

(= Teilwert) auf 90.000 €.<br />

Peter bringt außerdem 50 % der Anteile an der P-GmbH (Stammkapital 50.000 €)in<br />

die KG ein, die er am 01.01.1993 mit seiner Ehefrau Pia gegründet hatte. Der<br />

gemeine Wert der eingebrachten Anteile beträgt 110.000 €.<br />

Paul überläßt der KG einen bisher zu seinem Privatvermögen gehörenden Pkw, den<br />

er am 01.11.2005 für 40.000 € erworben hatte (gemeiner Wert = Teilwert = 20.000 €)<br />

sowie einen Lieferwagen, der bisher in der Bilanz seines (auch weiter bestehenden)<br />

Einzelunternehmen aktiviert war. Die Anschaffungskosten beliefen sich auf 60.000 €,<br />

der Buchwert betrug am 31.12.2006 42.000 € (ND 5 Jahre, lineare AfA). Der Wagen<br />

hat zum 01.11.2007 einen Verkehrswert (= Teilwert) von 45.000 €.<br />

Paul bringt außerdem 135.000 € in bar ein.<br />

Aufgabenstellung:<br />

1. Welche steuerrechtlichen Folgen ergeben sich für die Einbringenden?<br />

2. Wie ist in der Eröffnungsbilanz zu bilanzieren?<br />

Fall 9:<br />

Eintritt und Ausscheiden von Mitunternehmern<br />

Eine OHG, die einen Baustoffhandel betreibt, besteht aus den Gesellschaftern August<br />

Burg, Karl Klapp und Roland Schnell. Am Gründungskapital, an den stillen Reserven und<br />

am Gewinn sind alle Gesellschafter zu gleichen Teilen beteiligt (je 1/3). Zum 31.12.07 hat<br />

die OHG folgende Bilanz erstellt:<br />

Aktiva OHG-Bilanz 31.12.07 Passiva<br />

Grund u. Boden 30.000 € Kapital Burg 30.000 €<br />

Gebäude 90.000 € Kapital Klapp 30.000 €<br />

Sonstiges AV 18.000 € Kapital Schnell 30.000 €<br />

Waren<br />

12.000 € Verbindlichkeiten<br />

Sonstiges UV 90.000 € und sonst. Passiva 150.000 €<br />

240.000 € 240.000 €<br />

Es besteht ein nicht ausgewiesener Firmenwert von 21.000 €. Im übrigen betragen die<br />

stillen Reserven zum 1.1.08 beim Grund und Boden 18.000 €, beim Gebäude (im Januar<br />

03 fertiggestellt, Herstellungskosten 100.000 €, 2 % AfA) 12.000 €, beim Warenbestand<br />

3.000 € (die betreffenden Waren werden im Jahr 08 veräußert). Die nicht in der Bilanz<br />

ausgewiesenen geringwertigen Wirtschaftsgüter haben einen Wert von 6.000 €.<br />

Zum 1.1.08 ergeben sich die in den nachfolgenden fünf alternativen Sachverhalten<br />

angegebenen Umgestaltungen der Gesellschaft.