Beteiligungsbericht 2005/2006 - Stadt Offenburg

Beteiligungsbericht 2005/2006 - Stadt Offenburg

Beteiligungsbericht 2005/2006 - Stadt Offenburg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

6<br />

<strong>Beteiligungsbericht</strong> <strong>2005</strong>/<strong>2006</strong><br />

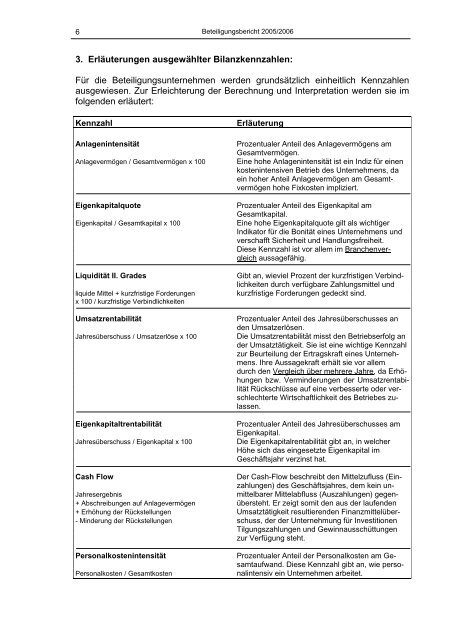

3. Erläuterungen ausgewählter Bilanzkennzahlen:<br />

Für die Beteiligungsunternehmen werden grundsätzlich einheitlich Kennzahlen<br />

ausgewiesen. Zur Erleichterung der Berechnung und Interpretation werden sie im<br />

folgenden erläutert:<br />

Kennzahl<br />

Anlagenintensität<br />

Anlagevermögen / Gesamtvermögen x 100<br />

Eigenkapitalquote<br />

Eigenkapital / Gesamtkapital x 100<br />

Liquidität II. Grades<br />

liquide Mittel + kurzfristige Forderungen<br />

x 100 / kurzfristige Verbindlichkeiten<br />

Umsatzrentabilität<br />

Jahresüberschuss / Umsatzerlöse x 100<br />

Eigenkapitaltrentabilität<br />

Jahresüberschuss / Eigenkapital x 100<br />

Erläuterung<br />

Prozentualer Anteil des Anlagevermögens am<br />

Gesamtvermögen.<br />

Eine hohe Anlagenintensität ist ein Indiz für einen<br />

kostenintensiven Betrieb des Unternehmens, da<br />

ein hoher Anteil Anlagevermögen am Gesamtvermögen<br />

hohe Fixkosten impliziert.<br />

Prozentualer Anteil des Eigenkapital am<br />

Gesamtkapital.<br />

Eine hohe Eigenkapitalquote gilt als wichtiger<br />

Indikator für die Bonität eines Unternehmens und<br />

verschafft Sicherheit und Handlungsfreiheit.<br />

Diese Kennzahl ist vor allem im Branchenvergleich<br />

aussagefähig.<br />

Gibt an, wieviel Prozent der kurzfristigen Verbindlichkeiten<br />

durch verfügbare Zahlungsmittel und<br />

kurzfristige Forderungen gedeckt sind.<br />

Prozentualer Anteil des Jahresüberschusses an<br />

den Umsatzerlösen.<br />

Die Umsatzrentabilität misst den Betriebserfolg an<br />

der Umsatztätigkeit. Sie ist eine wichtige Kennzahl<br />

zur Beurteilung der Ertragskraft eines Unternehmens.<br />

Ihre Aussagekraft erhält sie vor allem<br />

durch den Vergleich über mehrere Jahre, da Erhöhungen<br />

bzw. Verminderungen der Umsatzrentabilität<br />

Rückschlüsse auf eine verbesserte oder verschlechterte<br />

Wirtschaftlichkeit des Betriebes zulassen.<br />

Prozentualer Anteil des Jahresüberschusses am<br />

Eigenkapital.<br />

Die Eigenkapitalrentabilität gibt an, in welcher<br />

Höhe sich das eingesetzte Eigenkapital im<br />

Geschäftsjahr verzinst hat.<br />

Cash Flow<br />

Der Cash-Flow beschreibt den Mittelzufluss (Einzahlungen)<br />

des Geschäftsjahres, dem kein un-<br />

Jahresergebnis<br />

mittelbarer Mittelabfluss (Auszahlungen) gegen-<br />

+ Abschreibungen auf Anlagevermögen übersteht. Er zeigt somit den aus der laufenden<br />

+ Erhöhung der Rückstellungen Umsatztätigkeit resultierenden Finanzmittelüber-<br />

- Minderung der Rückstellungen schuss, der der Unternehmung für Investitionen<br />

Tilgungszahlungen und Gewinnausschüttungen<br />

zur Verfügung steht.<br />

Personalkostenintensität<br />

Personalkosten / Gesamtkosten<br />

Prozentualer Anteil der Personalkosten am Gesamtaufwand.<br />

Diese Kennzahl gibt an, wie personalintensiv<br />

ein Unternehmen arbeitet.