SANIEREN UND SPAREN - Sparkassenzeitung

SANIEREN UND SPAREN - Sparkassenzeitung

SANIEREN UND SPAREN - Sparkassenzeitung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

M A N A G E R M A G A Z I N D E R S P A R K A S S E N - F I N A N Z G R U P P E<br />

Sparkasse<br />

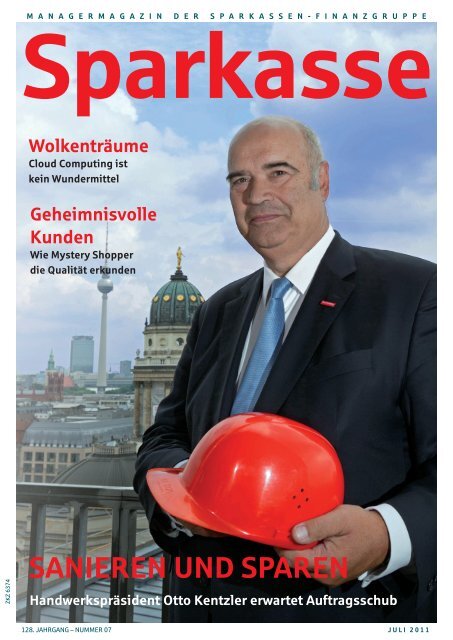

Wolkenträume<br />

Cloud Computing ist<br />

kein Wundermittel<br />

Geheimnisvolle<br />

Kunden<br />

Wie Mystery Shopper<br />

die Qualität erkunden<br />

ZKZ 6374<br />

<strong>SANIEREN</strong> <strong>UND</strong> <strong>SPAREN</strong><br />

Handwerkspräsident Otto Kentzler erwartet Auftragsschub<br />

128. JAHRGANG – NUMMER 07 J U L I 2 0 1 1

ds-wa.com<br />

Aus unserem aktuellen Zertifikateangebot<br />

InflationsGarant-Anleihe 05/2011<br />

(WKN BLB1A6)<br />

Zeichnungsfrist vom 04.07. bis 29.07.2011<br />

(vorbehaltlich vorzeitiger Schließung)<br />

Einfach. Klar. Transparent.<br />

Anlegen mit einem guten Gefühl<br />

Einfachheit, Klarheit und Transparenz zeichnen unsere Anlageprodukte aus. Und genauso haben<br />

wir auch unser Portal gestaltet. Dort finden Sie nicht nur eine Vielzahl attraktiver Anlageprodukte.<br />

Das Portal bietet auch die aktuellen Kurse, Daten und Fakten, sowie die Produktinformationsblätter<br />

gemäß WpHG. Wenn Sie künftig also auch an der Quelle sitzen wollen,<br />

gehen Sie einfach auf u www.anlegen.bayernlb.de<br />

Die vorliegende Veröffentlichung ist eine Werbemitteilung und ersetzt weder eine anlagegerechte Beratung noch stellt sie<br />

ein Angebot dar. Allein maßgeblich sind die endgültigen Bedingungen in Verbindung mit dem Basisprospekt, die im Internet<br />

veröffentlicht werden oder kostenlos bei der BayernLB erhältlich sind.

EDITORIAL<br />

3<br />

Mit Sport zum Erfolg<br />

Sport stärkt den Zusammenhalt in der<br />

Gesellschaft und erhöht die Lebens -<br />

qualität.<br />

Als Sportförderer Nummer 1 tragen<br />

Sparkassen bundesweit zu einem vielfältigen<br />

Sportangebot bei.<br />

GOLDENER BODEN<br />

Liebe Leserinnen<br />

und Leser<br />

Knüpfen Sie hier an – mit dem Sport-<br />

Jahrbuch 2012. Bieten Sie Ihren Kunden<br />

eine Fülle an Informationen rund um die<br />

Vereins verwaltung. Neben wichtigen<br />

Fakten aus den Bereichen Recht und<br />

Steuern erhalten Vereine Tipps für ihre<br />

Finanzangelegenheiten, Vereinsverwaltung,<br />

Organisation, Aus- und Weiterbildung<br />

sowie Adressen vieler relevanter<br />

Anlaufstellen.<br />

Mit dem Gesetz zum Atomausstieg<br />

sind auch die umstrittenen Maßnahmen<br />

für mehr Energieeffizienz<br />

beschlossene Sache. Das ist gut, denn<br />

auch wenn die Fördersummen und<br />

CO 2<br />

- Einsparziele nach Meinung von<br />

Kritikern vielleicht zu kurz<br />

greifen: Die sogenannte Energiewende<br />

kann nur gelingen,<br />

wenn der Verbrauch sinkt.<br />

Eine Schlüsselrolle spielen<br />

dabei Wohnimmobilien,<br />

denn hier werden 40<br />

Prozent der Primärenergie<br />

verbraucht. Für Bauherren<br />

und Sanierer will die Bundesregierung<br />

1,5 Mrd. Euro<br />

bereitstellen. Im Jahr 2007<br />

waren es zwar noch 700 Mio.<br />

Euro mehr, obwohl damals<br />

noch niemand an eine Wende dachte.<br />

Handwerkspräsident Otto Kentzler<br />

erkennt gleichwohl aktuelle Chancen<br />

für alle Betriebe, die Häuser mit neuen<br />

Fenstern, Dämmstoffen und Brennwertkesseln<br />

auf energetischen Stand zu<br />

bringen – vorausgesetzt, die Sparkassen<br />

knausern nicht bei den Betriebsmittelkrediten.<br />

Sonst wird aus dem<br />

sprichwörtlichen goldenen Boden des<br />

Handwerks schnell eine bleierne Decke.<br />

(Lesen Sie ab Seite 10.)<br />

Sparkassen sind die mit Abstand<br />

wichtigsten Partner des Handwerks,<br />

nicht nur, weil sie als Hausbank das<br />

größte Volumen an Förderkrediten<br />

ausreichen. Die Kooperation erstreckt<br />

sich längst auch auf Marketing und<br />

Christoph Becker<br />

Weiterbildung. Berater des Handwerks<br />

schulen Sparkassenberater zum Thema<br />

Energiesparen. Und die Institute bieten<br />

Meisterbetrieben etwa bei Hausmessen<br />

eine willkommene Vertriebsplattform.<br />

Immerhin ist es für viele der Unternehmen<br />

gar nicht so einfach, zu<br />

„klappern“ und mit Hausbesitzern<br />

ins Gespräch zu kommen<br />

(Seite 20).<br />

Mithilfe des Internets können<br />

Sparkassen regionale<br />

Firmenkunden zusätzlich<br />

unterstützen. Beispielsweise<br />

die Sparkasse Witten macht<br />

es vor: Das Institut hat seine<br />

Internetseiten mit einer<br />

technisch anspruchsvollen<br />

Datensammlung der Kommune<br />

verknüpft. Hausbesitzer<br />

und Baubetriebe können damit auf<br />

einen Blick erkennen, ob sich ein Dach<br />

für Fotovoltaikanlagen eignet – und wie<br />

die passende Finanzierung aussehen<br />

könnte (Seite 15).<br />

Christoph Becker,<br />

Redakteur SPARKASSE<br />

Managermagazin<br />

der Sparkassen-Finanzgruppe<br />

Sport-Jahrbuch 2012<br />

2011<br />

ca. 300 Seiten, 10,2 x 14,6 cm<br />

broschiert<br />

Artikel-Nr. 310 098 001<br />

ab 4,90 €*<br />

* zzgl. gesetzl. MwSt.<br />

3 % Frühbesteller-<br />

Vorteil bis 2.9.2011<br />

im BusinessShop<br />

Interessiert? Bestellen Sie<br />

bequem in unseren Shops auf<br />

www.sparkassenverlag.de oder<br />

bei Ihrer Kundenberatung<br />

unter 0711 782-1136,<br />

firmenkunden@dsv-gruppe.de<br />

DSVGruppe | So viel Lösung, wie Sie brauchen.<br />

S P A R K A S S E J U L I 2 0 1 1<br />

Spk_Sport-Jahrbuch_58x272.indd 1<br />

6/30/2011 11:36:16 AM

4<br />

KOMMENTAR<br />

I M P R E S S U M<br />

SPARKASSE er scheint monatlich.<br />

Bezugspreis: 145 Euro (inkl. Versand<br />

und MwSt.) für 12 Ausgaben<br />

im Jahresabonnement (Inland).<br />

135,51 Euro (inkl. Versand ohne<br />

MwSt.) für das Jahresabonnement<br />

(Ausland). Der Betrag wird jährlich<br />

im Lastschriftverfahren eingezogen,<br />

jeweils im 1. Quartal im Vor aus.<br />

Einzelverkaufspreis: 13,60 Euro<br />

(inkl. Versand und MwSt.).<br />

ISSN 0038-6561<br />

Jetzt SPARKASSE testen:<br />

Sie erhalten 3 Ausgaben zum<br />

Vorteilspreis von 19,90 Euro und<br />

sparen so mehr als 50 Prozent.<br />

Info: 07 11 7 82-12 52<br />

www.sparkassenzeitung.de/cgibin/formulare/form/fz_spk<br />

Herausgeber: Deutscher<br />

Sparkas sen- und Giroverband<br />

e. V., Berlin.<br />

Chefredakteur: Oliver Fischer<br />

Redakteur:<br />

Dr. Peter-Christoph Becker<br />

Namentlich gekennzeichnete<br />

Beiträge geben die Meinung des<br />

Autors wieder, nicht unbedingt<br />

die der Redaktion oder des<br />

Herausgebers.<br />

Titelfoto:<br />

Marc Darchinger<br />

Anschrift der Redaktion:<br />

Deutscher Sparkassen- und Giroverband<br />

e. V., Postfach 110180,<br />

10831 Berlin; Charlottenstr. 47,<br />

10117 Berlin,<br />

Telefon +49 30 2 02 25-51 53<br />

Telefax +49 30 2 02 25-51 52,<br />

E-Mail: sparkasse@dsgv.de<br />

www.sparkasse-magazin.de<br />

Satz und Repro:<br />

Brandenburgische Universitätsdruckerei<br />

und Verlagsgesellschaft<br />

Potsdam mbH, Golm<br />

Druck und Weiterverarbeitung:<br />

M. P. Media Print Informationstechnologie<br />

GmbH, Paderborn<br />

Verlag:<br />

Deutscher Sparkassen Verlag<br />

GmbH, Am Wallgraben 115,<br />

70565 Stuttgart,<br />

Telefon + 49 7 11 7 82-0,<br />

Telefax +49 7 11 7 82-16 35 .<br />

Objektleitung:<br />

Gerhard Baumgartl<br />

Herstellung: Deborah Forbrich<br />

Vertrieb:<br />

Lothar Barthel<br />

Telefon: 07 11 7 82-16 93<br />

Lothar.Barthel@dsv-gruppe.de<br />

Luise Dingler<br />

Telefon: 07 11 7 82-12 52<br />

Luise.Dingler@dsv-gruppe.de<br />

Anzeigenverwaltung: Verlags-<br />

Marketing Stuttgart GmbH,<br />

Reinsburgstr. 82, 70178 Stuttgart,<br />

Telefon: +49 7 11 2 38 86-20,<br />

Telefax: +49 7 11 2 38 86-25<br />

Produkt- und Imageanzeigen aus<br />

der Sparkassen-Finanzgruppe:<br />

Anneli Baumann,<br />

Telefon +49 711 782-1278,<br />

Telefax -2080,<br />

Gültig ist die Anzeigenpreisliste<br />

Nr. 34 vom 01.01.2011.<br />

Bestellungen und Abbestellungen<br />

ausschließlich beim Deutschen<br />

Sparkassen Verlag. Kündigungsfrist<br />

4 Wochen zum Jahresende.<br />

Die Zeitschrift und alle in ihr enthaltenen<br />

Beiträge, Tabellen und<br />

Abbildungen sind urheberrechtlich<br />

geschützt. Jede Verwertung<br />

außerhalb der engen Grenzen<br />

des Urheberrechts gesetzes ist<br />

ohne Zustimmung des Verlags<br />

unzulässig. Dies gilt insbesondere<br />

für Vervielfältigungen, Übersetzungen,<br />

Mikroverfilmungen und<br />

die Einspeicherung und Verarbeitung<br />

in elektronischen Systemen.<br />

Mitglied der Fachgruppe<br />

Fachzeitschriften im<br />

VDZ. Artikelnummer:<br />

328 081 407<br />

GRIECHENLAND<br />

Nur nicht auf „die Märkte“ hören<br />

Vom Boulevard bis zum Qualitätsjournalismus<br />

ist das<br />

Verdikt klar: Die Griechen liegen<br />

auf der faulen Haut und<br />

stecken sich hart erarbeitetes<br />

deutsches Geld in die Taschen.<br />

Darüber hinaus seien die Schulden<br />

so hoch, dass nur noch ein<br />

Schuldenschnitt helfen könne.<br />

Diese Beschreibungen haben<br />

mit einer nüchternen Bestandsaufnahme<br />

der griechischen Probleme<br />

wenig zu tun; die daraus<br />

abgeleiteten Forderungen sind<br />

sogar brandgefährlich. Ihre<br />

Umsetzung würde nicht nur die<br />

schwer gebeutelte griechische<br />

Ökonomie weiter belasten –<br />

mehr noch, ein Schuldenschnitt<br />

würde das deutsche Bankensystem<br />

und die Währungsunion<br />

ins Wanken bringen.<br />

Trotz aller öffentlichen Schelte<br />

haben die Griechen 2010 weltmeisterlich<br />

gespart. Um fünf<br />

Prozentpunkte haben sie das<br />

staatliche Defizit gesenkt, von<br />

15,6 Prozent des Bruttoinlandsprodukts<br />

(BIP) im Jahr 2009 auf<br />

10,4 Prozent im vergangenen<br />

Jahr. Regierungen, die in der<br />

Vergangenheit unter der Kuratel<br />

des IWF sparen mussten, haben<br />

im Durchschnitt ihr Defizit<br />

nur um 1,7 Prozentpunkte reduziert<br />

– und zwar in zwei Jahren,<br />

nicht in einem.<br />

Sparkurs treibt Schulden<br />

Fabian Lindner<br />

Institut für Makroökonomie<br />

und Konjunkturforschung<br />

(IMK) in der Hans-Böckler-<br />

Stiftung, Düsseldorf<br />

Die Austerität in der Krise hat<br />

die griechische Wirtschaft allerdings<br />

stark geschwächt: Der<br />

Staat hat genau dann seine<br />

Nachfrage reduziert, als Unternehmen<br />

und Haushalte sie<br />

am meisten brauchten. Darüber<br />

hinaus belasten die massiven<br />

Steuererhöhungen die<br />

Griechen, deren Einkommen<br />

wegen der Krise sowieso schon<br />

schrumpft. Trotz eines Rückgangs<br />

des BIP um 4,5 Prozent<br />

im Jahr 2010 sind die Staatseinnahmen<br />

durch Steuer- und Abgabenerhöhungen<br />

um 4,7 Prozent<br />

gestiegen. In Deutschland<br />

war das BIP 2009 um 4,7 Prozent<br />

zurückgegangen – der größte<br />

wirtschaftliche Einbruch seit<br />

Bestehen der Bundesrepublik.<br />

Diese riesigen und schmerzhaften<br />

Einsparungen haben die<br />

Finanzmärkte allerdings nicht<br />

honoriert: Die Renditen sind immer<br />

weiter gestiegen, auf mittlerweile<br />

18 Prozent. Der Grund:<br />

Die Schuldenstandsquote des<br />

griechischen Staates ist von 127<br />

Prozent des BIP auf 143 Prozent<br />

gestiegen – aber nicht trotz, sondern<br />

wegen des Sparens. Denn<br />

die Schuldenstandsquote gibt<br />

die Schulden in Prozent des<br />

BIP an. Wenn das BIP einbricht,<br />

dann erhöht sich die Quote automatisch.<br />

So ist der starke Anstieg<br />

der Schuldenstandsquote<br />

nicht Ausdruck griechischen<br />

Schlendrians, sondern ganz im<br />

Gegenteil der wegen des Sparkurses<br />

weiter verschärften Konjunkturkrise.<br />

Öffentliche Kredite<br />

und eine Lockerung<br />

des Sparprogramms<br />

sind die<br />

angemessene<br />

Lösung.<br />

Damit ist die Schuldenstandsquote<br />

ein denkbar ungeeigneter<br />

Indikator, um die Fähigkeit<br />

eines Staates zum Schuldendienst<br />

zu beurteilen. Interessanter<br />

sind die Zinszahlungen<br />

des Staates in Prozent seiner<br />

Einnahmen: Die sind in der Krise<br />

nur um zwei Prozentpunkte<br />

von zwölf auf 14 Prozent gestiegen.<br />

2001 lag die Rate noch bei<br />

16 Prozent. Damit kann keine<br />

Rede davon sein, dass der griechische<br />

Staat seine Schulden<br />

nicht mehr bedienen kann. Sowohl<br />

die Risikoaufschläge auf<br />

Griechenlands Staatsanleihen<br />

als auch die Ratings sind damit<br />

vollkommen überzogen.<br />

Aufschläge sind überzogen<br />

Würde Griechenland jetzt seine<br />

Schulden auf den verrückt spielenden<br />

privaten Kapitalmärkten<br />

verlängern müssen, würde<br />

es Zinsen zahlen müssen, die<br />

auch Länder ohne einen riesigen<br />

Konjunktureinbruch in<br />

den Ruin treiben würden. Deswegen<br />

sind öffentliche Kredite<br />

mit geringeren Zinsen als<br />

den Marktzinsen vollkommen<br />

gerechtfertigt. Dabei überweisen<br />

die Regierungen der Eurostaaten,<br />

die EU-Kommission<br />

und der IWF keine Sozialhilfe<br />

an Griechenland, sondern sie<br />

vergeben verzinste Kredite –<br />

Geld, das der griechische Staat<br />

ohne Probleme wird zurückzahlen<br />

können und das die deutschen<br />

Staatseinnahmen erhöht.<br />

Dabei sind die Notkredite<br />

nicht nur interessant für den<br />

deutschen Fiskus. Denn wenn<br />

der griechische Staat ohne öffentliche<br />

Kredite irrational<br />

hohe Zinsen zahlen müsste und<br />

damit wirklich in den Bankrott<br />

getrieben würde, würden die<br />

Märkte noch verrückter spielen<br />

als jetzt. Sie würden annehmen,<br />

dass kein Staat innerhalb<br />

des Euro mehr sicher vor dem<br />

Bankrott wäre. Anleger würden<br />

panikartig die Anleihen etwa<br />

Portugals, Irlands oder sogar<br />

Spaniens verkaufen, die Risikoaufschläge<br />

würden steigen und<br />

der ganze Euro weiter unter<br />

Druck geraten.<br />

Kredit ist keine Sozialhilfe<br />

Wenn nur der griechische Staat<br />

Teile seiner Schulden abschreiben<br />

müsste, wäre das für das<br />

deutsche Finanzsystem ohne<br />

große Probleme verkraftbar.<br />

Wenn aber auch die anderen<br />

Krisenstaaten ihre Schulden<br />

reduzieren müssten, würde<br />

Deutschland eine Neuauflage<br />

der Finanzkrise von 2008 erleben<br />

– und vielleicht sogar den<br />

Zusammenbruch des Euro.<br />

Öffentliche Kredite an Griechenland<br />

und eine Lockerung<br />

des Sparprogramms sind sicher<br />

die bessere Lösung. <br />

S P A R K A S S E J U L I 2 0 1 1

KOLUMNENTITEL INHALT 5<br />

Ausgabe 7<br />

Juli 2011<br />

FOTOS: DARCHINGER, FRESH FACTORY, DPA<br />

Kommentar<br />

Griechenland<br />

Der Ökonom Fabian Lindner plädiert<br />

für öffentliche Kredite und eine<br />

Lockerung des Sparprogramms 4<br />

Impressum 4<br />

Nachrichten<br />

Energiewende I<br />

Der Bund treibt die energetische<br />

Modernisierung voran. Davon dürften<br />

Sparkassen profitieren 6<br />

USA<br />

Immer mehr Experten fordern die<br />

Einführung von Pfandbriefen 8<br />

DekaBank-Monitor 9<br />

Märkte & Kunden<br />

˘ Handwerk I – Titelinterview<br />

Handwerkspräsident Otto Kentzler<br />

erwartet infolge der Energiepolitik der<br />

Bundesregierung neue Aufträge und<br />

einen wachsenden Kreditbedarf 10<br />

Erwartet<br />

Geschäfte<br />

mit<br />

energetischer<br />

Sanierung:<br />

Handwerkspräsident<br />

Otto<br />

Kentzler<br />

Seite 10<br />

Fresh Factory: Hamburger Gründer brillieren mit fertigem Obstsalat<br />

Energieberatung<br />

Sparkasse Nürnberg berät mit<br />

Energiespar-Scouts 20<br />

Chronik 21<br />

Unternehmensporträt<br />

Der Haspa-Kunde Fresh Factory<br />

hat fertigen Obstsalat salonfähig <br />

gemacht 22<br />

Karriere<br />

Ausbildung I<br />

Sparkassen registrieren hohe<br />

Bewerberzahlen. Mitunter hapert<br />

es an der Qualifikation 24<br />

Ausbildung II<br />

Wie ein Institut gute Azubis<br />

findet, erklärt Bernd Möller von<br />

der Sparkasse Fulda 26<br />

Management<br />

Kundenkommunikation<br />

Finanzdienstleister und Forscher<br />

kämpfen für einfacher lesbare<br />

Texte 27<br />

Mobile Payment – Gastbeitrag<br />

DSGV-Experte Wolfgang Adamiok<br />

plädiert für „kontaktlose“<br />

Kartenzahlung 31<br />

˘ Informationstechnik<br />

Cloud Computing ist kein<br />

Wundermittel 32<br />

Marketing<br />

Wie Sparkassen junge Kunden<br />

halten und gewinnen 34<br />

Finanzgruppe<br />

˘ Beratung<br />

So erkunden Mystery Shopper<br />

die Qualität 36<br />

Immobilien – Gastbeitrag<br />

Holsteiner Sparkassenmanager<br />

Peter Becker und Rainer<br />

Triebwasser erklären, worauf es<br />

bei der Flächenreduzierung<br />

ankommt 38<br />

22<br />

Perspektiven<br />

Indien<br />

Auslandsbanken sollen besseren<br />

Marktzugang erhalten 40<br />

Edelmetalle<br />

Der Preis von Silber dürfte stärker<br />

steigen als der von Gold 41<br />

Europäische Zentralbank<br />

Das Institut droht, sich an der<br />

Schuldenkrise zu verheben 42<br />

US-Hypothekenkrise<br />

Staatsanwälte gehen hart gegen<br />

Banken vor, um Straftaten im<br />

Vorfeld der Krise aufzudecken 44<br />

Literatur<br />

Wirtschaftsmodelle<br />

Der Nachhaltigkeitsexperte Tim<br />

Jackson stellt das Streben nach<br />

Wachstum infrage 46<br />

˘ Handwerk II – Marketing<br />

Regionale Gewerke suchen<br />

Partner – etwa auf den Messen<br />

der Sparkassen 15<br />

˘ Handwerk III – Strategie<br />

Im Luxussegment winken gute<br />

Renditen 17<br />

Energiewende II<br />

Bei der Kreditvergabe für Sanierungsmaßnahmen<br />

ist Vorsicht geboten 18<br />

Forum<br />

Ist die Sparkassensprache<br />

schwer verständlich?<br />

Es diskutieren Kommunikationswissenschaftler<br />

Frank Brettschneider<br />

und Naspa-Sprecherin<br />

Daniela Gramlich 28<br />

Motivation<br />

Versicherer brauchen Incentives<br />

– doch welche Belohnungen sind<br />

angemessen? 30<br />

Schrecken der Großbanken: US-Staatsanwälte wie Preet Bharara<br />

forschen nach Straftaten im Vorfeld der Finanzkrise Seite 44<br />

˘ Titelthemen<br />

S P A R K A S S E J U L I 2 0 1 1

6<br />

NAMEN & NACHRICHTEN<br />

Personalien<br />

ENERGIEWENDE I<br />

Energiebündel<br />

Gunter Dunkel (58, Foto)<br />

steht für weitere fünf Jahre<br />

an der Spitze der Nord/LB.<br />

Das Votum des Aufsichtsrats<br />

fiel einstimmig aus. Dunkel<br />

gehört dem Vorstand der<br />

Landesbank in Hannover seit<br />

1997 an, seit 2009 ist er Vorstandsvorsitzender.<br />

Guido Schaefers (43) ist seit<br />

Monatsbeginn neues Vorstandsmitglied<br />

für das Leben-Ressort<br />

bei der Provinzial<br />

Rheinland. Der Mathematiker<br />

ist bei dem Düsseldorfer<br />

Versicherer seit 1997<br />

in verschiedenen Führungspositionen<br />

tätig. Schaefers<br />

tritt die Nachfolge von Hans<br />

Peter Sterk (62) an, der nach<br />

17 Jahren Vorstandsarbeit in<br />

den Ruhestand tritt.<br />

Christian Tonnesen (44),<br />

derzeit Global Head Operations<br />

bei der HSH Nordbank,<br />

ist zum Vorstandsmitglied<br />

der Deutschen Wertpapierservice-Bank<br />

(DWP-Bank)<br />

berufen worden. Neuer Vorstandsvorsitzender<br />

des Instituts,<br />

das gleichberechtigt<br />

der genossenschaftlichen<br />

und der Sparkassen-Finanzgruppe<br />

gehört, ist Markus<br />

Walch (47), derzeit Vorstandsmitglied<br />

der DAB<br />

Bank in München. Bernd<br />

Sperber (60), bisheriges<br />

Vorstandsmitglied des Instituts,<br />

scheidet auf eigenen<br />

Wunsch aus.<br />

Markus Franz (45), ist seit<br />

Monatsbeginn ordentliches<br />

Vorstandsmitglied der Taunus<br />

Sparkasse und unter<br />

anderem für das Firmenkundengeschäft<br />

des Instituts<br />

zuständig.<br />

Birgit Hartmann (50), bisherige<br />

Leiterin der Abteilung<br />

Kredit- und Marketingservice<br />

bei der Sparkasse Laubach-Hungen,<br />

ist zum Vorstandsmitglied<br />

des hessischen<br />

Instituts bestellt<br />

worden. Sie ist Nachfolgerin<br />

von Detlef Flaig (60), der<br />

nach 42 Jahren Tätigkeit in<br />

der Sparkassen-Finanzgruppe<br />

in den Ruhestand tritt.<br />

Mit einem Mix aus Steuererleichterungen und Zwangsauflagen will der Bund<br />

die energetische Modernisierung von Wohnimmobilien vorantreiben. Von der<br />

neuen Strategie dürften gerade auch die Sparkassen profitieren.<br />

Mehr als zehn Mrd.<br />

Euro an Fördermitteln<br />

hatte die Bundesregierung<br />

in den<br />

vergangenen sieben<br />

Jahren bereitgestellt,<br />

um Deutschlands Eigenheimbesitzer<br />

und Wohnungsvermieter<br />

zur energetischen<br />

Sanierung<br />

ihrer Immobilien zu<br />

bewegen. Bislang ohne<br />

großen Erfolg: Trotz der<br />

zinsverbilligten KfW-<br />

Sonderdarlehen und<br />

direkter Zuschüsse wurden<br />

laut dem Institut für<br />

Wohnen und Umwelt<br />

(IWU) seit 2005 pro Jahr<br />

lediglich 0,8 Prozent<br />

der bis 1995 errichteten<br />

15,6 Mio. Wohngebäude<br />

im Land modernisiert.<br />

Neuer Anlauf<br />

Jetzt wollen Bund und<br />

L ä n d e r i m R a h m e n<br />

der Energiewende mit<br />

einem Bündel neuer<br />

Gesetze dafür sorgen,<br />

dass die Sanierungsquote<br />

künftig auf mindestens<br />

zwei Prozent<br />

des Bestands pro Jahr<br />

steigt. Von 2010 an sollen<br />

zusätzlich zu den<br />

insgesamt 1,5 Mrd. Euro<br />

an zinsverbilligten Modernisierungsdarlehen<br />

der KfW massive Sonderabschreibungen<br />

als<br />

Lockmittel dienen.<br />

Bislang können nur<br />

Vermieter ihre Sanierungsaufwendungen<br />

steuerlich geltend machen.<br />

Dabei dürfen sie<br />

nur zwei Prozent der<br />

Kosten verteilt über<br />

50 Jahre beim Fiskus<br />

gegen Mieteinnahmen<br />

verrechnen. Selbstnutzer<br />

gehen bisher leer<br />

aus. „Die neuen gesetzlichen<br />

Regelung sehen<br />

nun vor, dass sämtliche<br />

Eigentümer von<br />

Wohnimmobilien vom<br />

1. Januar 2012 an jährlich<br />

zehn Prozent der<br />

Modernisierungsaufwendungen<br />

über einen<br />

Zeitraum von nur zehn<br />

Jahren steuerlich geltend<br />

machen können“,<br />

erläutert Jens-Ulrich<br />

Kießling, Präsident des<br />

Immobilienverbands<br />

D e u t s c h l a n d ( I V D ) .<br />

Nach einer Prognose<br />

des Bundesbauministeriums<br />

dürften die<br />

neuen steuerlichen Erleichterungen<br />

pro Jahr<br />

dem Äquivalent einer<br />

direkten Förderung von<br />

mindestens weiteren<br />

1,5 Mrd. Euro entsprechen.<br />

Gewährt werden die<br />

Sonderabschreibungen<br />

für energetische Sanierungsmaßnahmen<br />

an<br />

Häusern, die vor 1995<br />

errichtet wurden. Voraussetzung<br />

ist, dass<br />

das Gebäude nach Abschluss<br />

der Modernisierungsarbeiten<br />

maximal<br />

85 Prozent der Heizenergie<br />

benötigt, den<br />

ein Neubau nach Energieeinsparverordnung<br />

(EnEV) verbrauchen<br />

darf. Die erzielte Energieeinsparung<br />

muss<br />

durch das Gutachten<br />

eines Bausachverständigen<br />

bestätigt werden.<br />

Mieter zahlen mit<br />

Eigennutzer können<br />

die Sanierungskosten<br />

gegen sämtliche anderweitigen<br />

Einkünfte<br />

verrechnen. Hingegen<br />

dürfen Vermieter die<br />

Aufwendungen weiterhin<br />

nur gegen ihre Einnahmen<br />

aus Vermiesetzesänderungen<br />

die<br />

energetische Sanierung<br />

von Wohnimmobilien<br />

deutlich beflügeln wird.<br />

„Die steuerlichen Anreize<br />

senden ein wichtigstes<br />

Signal an die Eigentümer“,<br />

sagt Walter<br />

Rasch, Präsident des<br />

Bundesverbands Freier<br />

Immobi lien- und Wohnungsunternehmen<br />

(BFW).<br />

Deutlich mehr Besitzer<br />

als in der Vergangenheit<br />

würden vom nächsten<br />

Jahr an die Modernisierung<br />

ihrer Häuser in<br />

Angriff nehmen, sekundiert<br />

Andreas Mattner,<br />

Präsident des Zentralen<br />

Immobilienausschusses<br />

Dichte Dächer<br />

Dämmpflicht greift noch dieses Jahr<br />

Schon in Kürze dürften<br />

viele Besitzer älterer<br />

Eigenheime mit einem<br />

Kreditwunsch an ihre<br />

Sparkasse herantreten.<br />

Nach der Energieeinsparverordnung<br />

(EnEV) müssen bis<br />

Ende Dezember in allen<br />

Häusern Dach oder<br />

Dachboden gegen Wärmeverluste<br />

gedämmt<br />

werden. Schätzungen<br />

zufolge sind dafür Arbeiten<br />

an mehr als fünf<br />

Mio. Ein-, Zweifamilienund<br />

Reihenhäusern nötig.<br />

Ließen Eigentümer<br />

nur den Dachböden<br />

d ä m m e n , e n t s t ü n -<br />

den Kosten von rund<br />

80 Euro pro Quadrat-<br />

tung und Verpachtung<br />

abschreiben. Allerdings<br />

profitieren Vermieter<br />

von einer Änderung<br />

des Mietrechts. Künftig<br />

müssen Mieter Sanierungsarbeiten<br />

bis zu<br />

drei Monate lang hinnehmen,<br />

ohne die Miete<br />

kürzen zu dürfen.<br />

Nur wenn sich das Vorhaben<br />

länger hinzieht,<br />

dürfen von Beginn des<br />

vierten Monats an Mietkürzungen<br />

erfolgen.<br />

Bislang können Mieter<br />

vom ersten Tag der Modernisierungsarbeiten<br />

an die Miete um 60 Prozent<br />

und mehr kürzen.<br />

Experten erwarten,<br />

dass das Bündel an Gemeter<br />

Grundfläche,<br />

sagt Bettina Allewelt,<br />

Architektin beim Eig<br />

e n t ü m e r v e r b a n d<br />

Haus & Grund. „Bei<br />

einem 100 Quadratmeter<br />

großen Dachboden<br />

wären das 8000 Euro.“<br />

Deutlich teurer käme<br />

eine Dämmung des<br />

gesamten Daches. Allewelt:<br />

„Wegen des<br />

höheren Aufwands<br />

betragen die Kosten<br />

in diesem Fall bis zu<br />

160 Euro pro Quadratmeter.“<br />

Wegen der größeren<br />

zu dämmenden<br />

Fläche, entstünden bei<br />

einem durchschnittlichen<br />

Einfamilienhaus<br />

Kos ten von bis<br />

zu 24.000 Euro.<br />

S P A R K A S S E J U L I 2 0 1 1

NAMEN & NACHRICHTEN 7<br />

Pressespiegel<br />

Gottgleiche Ratingagenturen<br />

Der amerikanische Gott namens Standard & Poor´s hat den<br />

Europäern mitgeteilt, dass er nicht einverstanden ist, Banken,<br />

Versicherungen und Rentenfonds an Finanzhilfen für Griechenland<br />

zu beteiligen. [...] Es ist an der Zeit, dass die den<br />

Interessen ihrer Bürger verpflichteten Regierungen aufhören,<br />

sich der Meinung interessengeleiteter Unternehmen zu unterwerfen,<br />

indem sie deren Horror-Szenarien glauben. Das<br />

kleine Griechenland steht plötzlich da als Symbol für den<br />

Untergang der mächtigen EU. Das ist absurd. Statt weiterhin<br />

das Geld der Steuerzahler über Athen an die Finanzbranche<br />

zu leiten, sollten die Euro-Regierungen mutig sein. Ein Schuldenschnitt<br />

und ein großes Aufbauprogramm würden Hellas<br />

wirklich helfen – und die amerikanischen Götter auf das reduzieren,<br />

was sie sind: kapitalistische Unternehmer.<br />

Ein Hausbesitzer in Münster zeigt die Isolationsschicht seines Dachgeschosses.<br />

Künftig sollen alle Besitzer von Altbauten ihre Gebäude umrüsten lassen. FOTO: DPA<br />

(ZIA), der wirtschaftspolitischen<br />

Interessensvertretung<br />

der Immobilienwirtschaft.<br />

Die Vorgaben<br />

wirkten wie ein<br />

Konjunkturprogramm<br />

und müssten nicht einmal<br />

zu Steuerausfällen<br />

führen, sagt Mattner.<br />

„Allein bei der Umsatzsteuer<br />

könnte mehr zusätzliches<br />

Aufkommen<br />

generiert werden als an<br />

förderbedingten Mindereinnahmen<br />

anfällt.“<br />

Hinzu kämen Lohnund<br />

Ertragssteuereffekte<br />

aus zusätzlichen Bauaufträgen.<br />

„Insgesamt<br />

ist eine Förderung zum<br />

Nulltarif möglich“, sagt<br />

Mattner.<br />

Neben Bauindustrie<br />

und Handwerk würden<br />

auch Banken und Sparkassen<br />

profitieren, sagt<br />

Günter Vornholz, Leiter<br />

Immobilienresearch<br />

bei der Nord/LB-Tochter<br />

Deutsche Hypo. „Vom<br />

nächsten Jahr an wird<br />

d i e Nachfra g e n a c h<br />

Modernisierungsdarlehen<br />

deutlich steigen.“<br />

Gleichzeitig könnte die<br />

wachsende Zahl der<br />

Aufträge zur Dämmung<br />

von Dächern und Fassaden<br />

sowie zur Erneue<br />

r u n g vo n Fe n s te r n<br />

und Heizungsanlagen<br />

auch bei Handwerksfirmen<br />

für zusätzlichen<br />

Kreditbedarf sorgen.<br />

„Steigen die Auftragszahlen<br />

rapide an, werden<br />

etliche Betriebe<br />

zusätzliche Maschinen<br />

und Fahrzeuge anschaffen<br />

müssen und dabei<br />

Finanzierungshilfen<br />

benötigen“, sagt Vornholz.<br />

70.000 Euro pro Haus<br />

Um welche Darlehensbeträge<br />

es allein bei der<br />

Eigenheimsanierung<br />

geht, zeigt eine Beispielrechnung<br />

des Verbands<br />

P r i va te r B au h e r re n<br />

(VPB). Danach müssen<br />

Eigenheimbesitzer mindestens<br />

70.000 Euro aufbringen,<br />

um ein 30 Jahre<br />

altes Haus komplett<br />

energetisch zu sanieren.<br />

„Muss darüber hinaus<br />

noch asbesthaltiges<br />

Dämmmaterial aus der<br />

alten Fassade als Sondermüll<br />

entsorgt werden,<br />

können rasch weitere<br />

Kosten von 10.000<br />

oder 20.000 Euro hinzukommen“,<br />

sagt VPB-<br />

Geschäftsführerin Corinna<br />

Merzyn.<br />

Aus eigenen finanziellen<br />

Rücklagen könne<br />

kaum ein Eigentümer<br />

die Sanierung stemmen,<br />

ergänzt Gerold<br />

Happ, Rechtsreferendar<br />

beim Eigentümerverband<br />

Haus & Grund.<br />

Auch die in ihrer Höhe<br />

begrenzten zinsverbilligten<br />

KfW-Darlehen<br />

würden zur Eigenkapitalaufstockung<br />

in den<br />

wenigsten Fällen reichen.<br />

Happ: „Die meisten<br />

Besitzer werden<br />

auf zusätzliche Kredite<br />

angewiesen sein.“<br />

Offen ist allerdings,<br />

in welchem Umfang<br />

private Eigentümer von<br />

Mehrfamilienhäusern<br />

auf das Sanierungsprogramm<br />

aufspringen<br />

werden. Nach einer Studie<br />

des Bundesamtes für<br />

Bauwesen und Raumordnung<br />

erzielen nur<br />

40 Prozent der privaten<br />

Wohnungsvermieter<br />

aus ihren Immobilien<br />

einen Gewinn. 60 Prozent<br />

der Besitzer von<br />

Zinshäusern und nicht<br />

selbstgenutzten Eigentumswohnungen<br />

kämen<br />

somit nicht in den<br />

Genuss der Sonderabschreibung.<br />

Kredite gefragt<br />

Um die Sanierungsbereitschaft<br />

bei dieser<br />

Gruppe zu steigern, fordern<br />

der Eigentümerverband<br />

Haus & Grund<br />

eine Erweiterung des<br />

Steuerpakets. Präsident<br />

Rolf Kornemann: „Wie<br />

Eigennutzer sollten<br />

private Vermieter ihre<br />

A u f w e n d u n g e n f ü r<br />

energetische Modernisierungen<br />

mit sämtlichen<br />

Einkünften verrechnen<br />

können, statt<br />

a u s s c h l i e ß l i c h m i t<br />

Miet- und Pachteinnahmen.“<br />

<br />

<br />

Richard Haimann<br />

Worauf Sparkassen bei<br />

der Vergabe von Krediten<br />

zur energetischen<br />

Sanierung achten sollten,<br />

lesen Sie ab Seite 18.<br />

Süddeutsche Zeitung, 5. Juli 2011<br />

Insolvenz wäre teurer<br />

Von den [...] Mitarbeitern wissen die meisten nicht, was mit<br />

ihren Arbeitsplätzen geschehen wird. Nur ein Teil wird bei<br />

neuen Eigentümern unterkommen. Auch der Steuerzahler<br />

ist einmal mehr gefordert, weil die Bank [WestLB] im vergangenen<br />

Jahrzehnt in riskanten Geschäften zu viele Milliarden<br />

Euro verbrannte. Aber an den zwei Milliarden Euro, die<br />

das Land und die Sparkassen als Aktionäre für eine geordnete<br />

Abwicklung aufbringen müssen, darf das Projekt nicht scheitern.<br />

Eine Insolvenz käme alle Beteiligten viel teurer.<br />

Frankfurter Allgemeine Zeitung, 25. Juni 2011<br />

Alimentierung nicht auf Dauer<br />

In zahlungsunfähigen Ländern wie Irland, wo neben einer<br />

guten Wirtschaftsstruktur die Bereitschaft besteht, durch<br />

interne Abwertung wieder wettbewerbsfähig zu werden, kann<br />

man mit Krediten Zeit kaufen, bis die Reformen wirken.<br />

In Ländern wie Portugal oder Griechenland, wo neben der<br />

Industrie auch der Wille zu strukturellen Reformen fehlt,<br />

verschwinden solche Kredite in Fässern ohne Böden. Nur<br />

ein drastischer Schuldenschnitt in Verbindung mit externer<br />

Abwertung führt dort wieder zu Wettbewerbsfähigkeit. Eine<br />

Daueralimentierung dieser Länder wäre verheerend, weil<br />

der Schuldenvirus die Zahlerstaaten infizieren würde.<br />

Frankfurter Allgemeine Zeitung, 24. Juni 2011<br />

Fragwürdige Entlastung<br />

Noch schlagen sich die Milliardenhilfen für Griechenland und<br />

andere Schuldensünder nicht im Haushalt nieder. Doch die<br />

Bürgschaften werden für den Steuerzahler nicht kostenlos<br />

bleiben. In der Bevölkerung wachsen die Zweifel, dass<br />

Schwarz-Gelb noch die Kraft für ein starkes finanzpolitisches<br />

Signal aufbringen kann. Eine Entlastung, die den Namen<br />

verdient, muss in eine Politik des schlankeren Staates eingebettet<br />

sein. Davon ist in Deutschland allerdings derzeit<br />

keine Rede. Ob in der Energiepolitik oder am Arbeitsmarkt<br />

– überall mischt der Staat sich immer stärker ein.<br />

Die Welt, 21. Juni 2011<br />

Zeitbombe E-Banking<br />

Das Internet ist zwar eine der größten Errungenschaften der<br />

Menschheit, aber an der zuverlässigen Abwicklung des Zahlungsverkehrs<br />

in großem Stil wird es scheitern. Je mehr<br />

Berührungspunkte man zwischen x-beliebigen Geldkonten<br />

und dem Netz schafft, desto schlimmer wird es. Sogenannte<br />

Sicherheitsprogramme bieten gegen entschlossene Eindringlinge<br />

keinen echten Schutz. Wenn das massenhafte<br />

Bezahlen per Handy und Computer Wirklichkeit werden soll,<br />

aber keine Zeitbombe, muss man die Sache ganz grundsätzlich<br />

neu überlegen: Vielleicht brauchen wir für die neue Ära<br />

des vernetzten Kommerzes auch ein neues, geschlossenes,<br />

vom Internet getrenntes Netz.<br />

Die Zeit, 1. Juni 2011<br />

S P A R K A S S E J U L I 2 0 1 1

8<br />

NAMEN & NACHRICHTEN<br />

USA<br />

Pfandbrief im Kommen<br />

In den USA freunden sich unter dem Eindruck der Finanzkrise immer mehr Experten mit den lange<br />

geschmähten Pfandbriefen an. Ein aktueller Gesetzesentwurf hat relativ gute Chancen.<br />

Das dürfte auch europäische Banken<br />

interessieren: Mit 44 zu sieben<br />

Stimmen hat der Ausschuss für Finanzdienstleistungen<br />

im Repräsentantenhaus<br />

Ende Juni einem Gesetzesentwurf<br />

zugestimmt, der den US-Pfandbriefmarkt<br />

neu regeln soll. Damit geht der „United<br />

States Covered Bond Act of 2011“, den<br />

der republikanischen Abgeordnete Scott<br />

Garrett aus New Jersey beantragt hatte,<br />

jetzt ins Plenum.<br />

In den USA ist die Zeit für Pfandbriefe<br />

nach der Finanzkrise reif. Denn die staatlichen<br />

Hypothekenversicherer Fannie<br />

Mae und Freddie Mac haben immense<br />

Schulden angehäuft und sollen<br />

abgespeckt, privatisiert oder<br />

ganz ausgemustert werden. Der<br />

Markt für hypothekenbesicherte<br />

Derivate (Mortgage Backed<br />

Securities), der vor der Krise ein<br />

jährliches Volumen von 900<br />

Mrd. Dollar erreicht hatte, ist<br />

2010 auf 100 Mrd. zusammen<br />

geschrumpft. Die Papiere sind<br />

bei vielen Investoren in Verruf<br />

geraten, weil vor der Finanzkrise<br />

zwielichtige und schlecht<br />

besicherte Forderungen darin<br />

verpackt wurden, was zu erheblichen<br />

Verlusten führte.<br />

Es besteht also ein großer<br />

Bedarf an ergänzenden Finanzierungsquellen.<br />

„Nach dieser Krise brauchen<br />

wir neue Investment-Vehikel, die Investoren<br />

an die Wertpapiermärkte locken<br />

und den Kapitalfluss verbessern“, sagt die<br />

demokratische Abgeordnete Carolyn Maloney<br />

aus New York, die mit Garrett den besagten<br />

Gesetzesentwurf eingebracht hat;<br />

es handelt sich übrigens bereits um den<br />

fünften Anlauf seit Juli 2010.<br />

Gegner befürchten Marktverzerrung<br />

Doch den hohen Erwartungen der Pfandbrief-Befürworter<br />

stehen Bedenken entgegen.<br />

Ein gültiges Regelwerk wird nicht<br />

vor dem kommenden Jahr erwartet,<br />

und selbst dies halten manche Beobachter<br />

für optimistisch. Die Ratingagentur<br />

Moody‘s befürchtet, dass die Einführung<br />

von Pfandbriefen Konkurrenz für<br />

die zwölf Federal Home Loan Banks aufbauen<br />

könnte. Diese Banken stellen den<br />

Hypotheken-Ausleihern in Amerika zu<br />

niedrigen Zinsen Liquidität für Immobilienkredite<br />

bereit, um von staatlicher<br />

„Hätten wir<br />

schon vor der<br />

Finanzkrise<br />

Pfandbriefe<br />

gehabt, wäre<br />

die Immobilienkrise<br />

anders<br />

gelaufen.“<br />

Brent Bruns,<br />

Finanzberaters<br />

Seite den Markt zu fördern. Kleinere US-<br />

Banken fürchten eine Wettbewerbsverzerrung.<br />

„Wir wären als kleinere Banken<br />

benachteiligt, weil wir nicht das nötige<br />

Hypothekenvolumen für die Ausgabe<br />

solcher Anleihen aufbringen“, sagte bei<br />

einer Expertenanhörung im Repräsentantenhaus<br />

Stephen Andrews von der<br />

Bank of Alameda, einer Regionalbank in<br />

Kalifornien.<br />

Drohende Marktverzerrung wittert<br />

auch die Einlagensicherung FDIC. Weil<br />

Investoren durch Pfandbriefe besonders<br />

gut abgesichert sind, hätte die FDIC<br />

bei der Abwicklung einer insolventen<br />

Bank keinen Zugriff auf die<br />

Deckungsmasse, die den Investoren<br />

aus diesen Papieren<br />

garantiert wird. Das könne im<br />

Zweifelsfall, so die FCIC, den<br />

Versicherungsfonds der Banken<br />

zusätzlich belasten. Eine<br />

völlig neue Wertpapiergattung<br />

mit extrem hoher Absicherung<br />

für die Investoren könne gar<br />

den ganzen Markt verzerren.<br />

Weiterer brisanter Punkt:<br />

Im Unterschied zum europäischen<br />

Modell, bei dem meist<br />

Grundpfandrechte oder Forderungen<br />

gegen die öffentliche<br />

Hand in die Deckungsmasse<br />

des Pfandbriefs genommen<br />

werden, sollen in Amerika auch Forderungen<br />

aus Kreditkarten, Autokrediten<br />

und Studenten-Darlehen in die Pfandbriefe<br />

verarbeitet werden. Diese Konsumenten-<br />

und Ausbildungskredite hätten<br />

nach Schätzungen des Finanzberaters<br />

Bert Ely einen Anteil von knapp einem<br />

Drittel am möglichen US-Pfandbriefmarkt.<br />

Ely sieht für US-Pfandbriefe ein<br />

potenzielles Kreditvolumen von bis zu<br />

20.000 Mrd. Dollar. Das wären europäische<br />

Größenordnungen, auch wenn damit<br />

das deutsche Marktvolumen nicht<br />

erreicht würde. Der Erstabsatz von Pfandbriefen<br />

sank im Jahr 2010 nach Angaben<br />

des Verbandes deutscher Pfandbriefbanken<br />

auf 87 Mrd. Euro.<br />

Die Zahl für die USA dürfte zwar etwas<br />

hoch gegriffen sein. Der aktuelle Umfang<br />

des amerikanischen Hypothekenmarktes<br />

liegt bei etwa 14.000 Mrd. Dollar.<br />

Aber selbst wenn nur zehn Prozent von<br />

der optimistischen Schätzung realisiert<br />

würden, wäre das ein guter Start.<br />

Pfandbriefe spielen in den USA bislang<br />

kaum eine Rolle. Nach Angaben der Securities<br />

Industry and Financial Markets<br />

Association hatten sie 2010 ein Marktvolumen<br />

von 30 Mrd. Dollar. Dabei soll es<br />

auch 2011 in etwa bleiben. Pfandbriefe<br />

waren als mögliches Finanzierungsinstrument<br />

auch im Reformpaket für die Finanzmärkte,<br />

das im Juli 2010 unter dem<br />

Namen Dodd-Frank in Kraft trat, enthalten.<br />

In einem politischen Kuhhandel<br />

wurde dieser Teil jedoch in letzter Minute<br />

aus dem Reformgesetz herausgelassen.<br />

„Finanzierung alter Schule“<br />

Die Chancen stehen jetzt besser. „Mir gefällt<br />

das Konzept, es ist mehr Finanzierung<br />

alter Schule“, sagt etwa Brent Bruns,<br />

Präsident beim Finanzberater Asset Dedication<br />

in Mill Valley, Kalifornien. Es<br />

sei attraktiv für die Abgeordneten, weil<br />

es Risiko reduziere und leicht zu verstehen<br />

sei. Bruns: „Hätten wir schon vor der<br />

Finanzkrise Pfandbriefe gehabt, wäre<br />

Einiges mit der Immobilienkrise anders<br />

gelaufen“, sagt Bruns.<br />

Dennoch verweisen Beobachter auf verbleibende<br />

Hürden. Wenn das Papier es<br />

durch das Repräsentantenhaus geschafft<br />

hat, muss es in den Senat. Und dort hat<br />

die US-Einlagensicherung FDIC mit ihren<br />

starken Bedenken mehr Einfluss. <br />

<br />

Markus Gärtner, Vancouver<br />

Die USA brauchen Kapital<br />

Auch in den USA scheinen sich unter dem Eindruck<br />

von Finanzkrise und Rezession immer<br />

mehr Experten mit den lange Zeit gescheuten<br />

Pfandbriefen anzufreunden. Pfandbriefe<br />

sind von speziellen Banken ausgegebene<br />

Anleihen, die dem Investor nicht nur durch<br />

die hohe Bonität der emittierenden Bank,<br />

sondern auch durch eine Deckungsmasse<br />

aus besicherten Darlehenforderungen eine<br />

hohe Sicherheit bieten. Die in Europa seit 200<br />

Jahren bekannte Anleiheart würde auch in<br />

den USA helfen, das Kreditrisiko insgesamt<br />

zu streuen. Die Qualität der Kredit-Portfolios<br />

in den Banken würde gestärkt, die Investoren<br />

wären besser geschützt. Zudem haben die<br />

USA einen enormen Bedarf an ausländischem<br />

Kapital. Anleihen mit guten Ratings wie Pfandbriefe<br />

wären da eine willkommene Addition.<br />

S P A R K A S S E J U L I 2 0 1 1

NAMEN & NACHRICHTEN 9<br />

DEKABANK-MONITOR<br />

Geteiltes Europa<br />

Die Deka-Experten erwarten eine US-Erholung<br />

und eine gespaltene Entwicklung im Euroraum.<br />

Basisszenario (Eintrittswahrscheinlichkeit<br />

70 Prozent): Die<br />

US-Wirtschaft befindet sich<br />

weiterhin auf einem guten<br />

Weg, die strukturellen Probleme<br />

im Bankensystem zu<br />

beheben. Die Kreditvergabe<br />

bessert sich. Die Investitionsdynamik<br />

der Unternehmen<br />

bleibt kräftig. Zudem verbessert<br />

sich die Lage am Arbeitsmarkt<br />

stetig.<br />

Allerdings weicht die bisher<br />

euphorische Stimmung der<br />

Unternehmen einer realistischeren<br />

Einschätzung. Die<br />

US-Notenbanker beurteilen<br />

die Inflationsgefahren und<br />

den angemessenen Kurs der<br />

Geldpolitik nach wie vor uneinheitlich.<br />

Eine Mehrheit um<br />

Fed-Chairman Bernanke rechnet<br />

weiterhin damit, dass die<br />

gestiegenen Energie- und sonstigen<br />

Rohstoffpreise nicht zu<br />

dauerhaft höheren Inflationsraten<br />

führen. Es ist daher erst<br />

gegen Mitte nächsten Jahres<br />

mit den ersten Leitzinserhöhungen<br />

zu rechnen.<br />

Nord-Süd-Gefälle<br />

Die wirtschaftliche Entwicklung<br />

in der Eurozone bleibt<br />

gespalten. Die meisten nordeuropäischen<br />

Länder wachsen<br />

in hohem Tempo, während<br />

die Peripheriestaaten<br />

mit Wachstumsschwächen<br />

kämpfen. In Deutschland<br />

kommen inzwischen wesentliche<br />

Wachstumsimpulse aus<br />

der Binnennachfrage. Der<br />

Aufschwung ruht damit auf<br />

einem breiten Fundament. In<br />

den kommenden Monaten ist<br />

mit einer Normalisierung der<br />

Wachstumsraten zu rechnen,<br />

Prognosen<br />

Euroland<br />

die aber keinen Anlass zur<br />

Sorge geben. Der Preisauftrieb<br />

hat im Mai leicht nachgelassen.<br />

Dennoch dürften die Inflationsraten<br />

2011 über der<br />

EZB-Zielmarke von zwei Prozent<br />

verharren, was Anlass<br />

zu weiterer geldpolitischer<br />

Straffung gibt. Zu rechnen ist<br />

mit weiteren Zinserhöhungen<br />

jeweils zu Beginn eines jeden<br />

Quartals bis Januar 2012.<br />

Chanceszenario Eintrittswahrscheinlichkeit<br />

zehn Prozent:<br />

Vereinigte Staaten<br />

2011 2012 2011 2012<br />

BIP 1) 2,0 % 1,7 % 2,8 % 3,2 %<br />

HVPI/<br />

CPI 2) 2,5 % 2,4 % 3,0 % 2,0 %<br />

10-Jahreszinssatz<br />

US-Dollar/Euro<br />

3,4 % a) 3,7 % b) 3,5 % a) 3,9 % b)<br />

1,51 % a) 1,48 % b)<br />

1) Reales Bruttoinlandsprodukt (jährl. Veränderungsrate)<br />

2) HVPI: Harmonisierter Verbraucherpreisindex; CPI: Verbraucherpreisindex (jährl.<br />

Veränderungsrate).<br />

a) Dezember 2011 b) Dezember 2012 Quelle: DekaBank<br />

Die Verwerfungen an den<br />

Märk ten könnten schnell<br />

beseitigt werden, die Staatsschuldenkrise<br />

in Euroland<br />

könnte frühzeitig abflauen.<br />

Risikoszenario (Eintrittswahrscheinlichkeit:<br />

20 Prozent):<br />

Die Wirrungen um die Staatsverschuldung<br />

könnte zu einer<br />

erneuten Zuspitzung der Finanzkrise<br />

führen. Anhaltend<br />

hohe Rohölpreise könnten<br />

das Wachstum in den Industrieländern<br />

erheblich bremsen.<br />

<br />

Konjunkturindikatoren<br />

Leitzinssätze Euroland und USA<br />

Konjunktur<br />

Industrieproduktion,<br />

mom 1) in %<br />

Periode<br />

Aktueller Wert<br />

Wert eine<br />

Periode zuvor<br />

Euroland<br />

März 11 -0,1 0,6<br />

Kapazitätsauslastung Q1 11 81,3 80,3<br />

Wirtschaftl. Stimmung<br />

(Economic Sentiment)<br />

Mai 11 105,5 106,1<br />

Monetäres Umfeld<br />

HVPI 2) , yoy 1) in % Mai 11 2,7 2,8<br />

Rendite 10-jähriger<br />

Staatsanleihen in %<br />

EURIBOR (3 Monate)<br />

in %<br />

US$/Euro,<br />

Monatsdurchschnitt<br />

Konjunktur<br />

Industrieproduktion,<br />

mom 1) in %<br />

Mai 11 3,1 3,4<br />

Mai 11 1,4 1,4<br />

Mai 11 1,43 1,45<br />

Deutschland<br />

Apr. 11 -0,6 1,2<br />

Ifo-Geschäftsklima Mai 11 114,2 114,2<br />

Einkaufsmanagerindex<br />

verarb. Gew.<br />

Mai 11 57,7 62,0<br />

1) Veränderungsrate gegenüber Vormonat (mom) bzw. Vorjahr (yoy).<br />

1) 2) Veränderungsrate HVPI: Harmonisierter gegenüber Verbraucherpreisindex<br />

Vormonat (mom) bzw. Vorjahr (yoy).<br />

2) HVPI: Harmonisierter Verbraucherpreisindex<br />

Quellen: DekaBank, EU, Ifo, Destatis, Reuters<br />

Quellen: EB, Federal Reserve; ab Juli 2011 Prognosen DekaBank<br />

Bruttoinlandsprodukt Euroland und USA<br />

Quellen: Bureau of Economic Analysis, Eurostat; ab Q2/11: Prognosen DekaBank<br />

S P A R K A S S E J U L I 2 0 1 1

Packen wir‘s an : Die ehrgeizigen Klimaziele<br />

der Bundesregierung lassen sich nur<br />

mithilfe des deutschen Handwerks erreichen,<br />

sagt ZDH-Präsident Otto Kentzler.<br />

FOTOS: MARC DARCHINGER

MÄRKTE & K<strong>UND</strong>EN 11<br />

HANDWERK I – TITELINTERVIEW<br />

Dichten, dämmen<br />

Kosten dämpfen<br />

Die Bundesregierung fördert die energetische Sanierung von Wohngebäuden. Den Sparkassen als<br />

wichtigsten Finanzierungspartnern des Handwerks kommt eine zentrale Rolle bei der Beratung<br />

und beim Marketing zu, erläutert Otto Kentzler. Der Präsident des Zentralverbands des deutschen<br />

Handwerks (ZDH) sieht einen wachsenden Bedarf an Betriebsmittelkrediten.<br />

SPARKASSE: Herr Kentzler, Ihre Meinung zur<br />

Energiewende?<br />

Otto Kentzler: Die Beschlüsse stehen,<br />

und sie bergen für die Wirtschaft Risiken,<br />

aber auch gewaltige Chancen. Erlauben<br />

Sie mir aber in der Rückschau Kritik an<br />

der Hektik des Entscheidungsprozesses.<br />

Wirtschaftsminister Philipp Rösler hat 500<br />

Millionen Euro für den Mittelstand in Aussicht<br />

gestellt, falls es wegen des Atomausstiegs<br />

zu Strompreiserhöhungen kommen<br />

sollte. Halten Sie die Summe für angemessen?<br />

Kentzler: Bisher fehlt das korrekte Preisschild<br />

an der Energiewende. Im Handwerk<br />

werden energieintensive Gewerke<br />

wie Galvaniseure, Wäschereien oder Bäcker<br />

mehr zahlen müssen. Die 500-Millionen-Ausgleichsregelung<br />

für den Mittelstand<br />

insgesamt erscheint da wie ein<br />

Tropfen auf den heißen Stein. Unser Ziel<br />

müssen Entlastungen von Verbrauchern<br />

und Betrieben durch Innovationen bei<br />

Energieeffizienz und -erzeugung sein.<br />

Vielleicht können wir dann in einigen<br />

Jahren Kernkraftwerke vom Netz nehmen,<br />

ohne sie ersetzen zu müssen, weil<br />

der Gesamtverbrauch sinkt. Wir werden<br />

allerdings in neue Stromnetze investieren<br />

müssen, denn das Thema Netzsicherheit<br />

hat für den Industriestandort<br />

Deutschland höchste Priorität.<br />

Können Handwerker auch beim Bau der<br />

Stromnetze helfen?<br />

Kentzler: Ja, das Handwerk ist selbstverständlich<br />

überall dabei. Aber bitte reduzieren<br />

Sie die Potenziale des Handwerks<br />

nicht auf Bauleistungen. Unsere Betriebe<br />

bringen ihr spezielles Know-how auf allen<br />

Ebenen der Energiewende mit ein.<br />

Und Innovationen gibt es nicht nur bei<br />

Produkten. Gerade Handwerker sind es<br />

doch, die rund um die Produkte mit innovativen<br />

Dienstleistungen, Prozessen, Verfahren<br />

oder Betriebsabläufen punkten.<br />

Wir haben den Vorteil, jeden Tag beim<br />

Kunden die Praxis erleben zu können.<br />

Das führt zu vielen Verbesserungen.<br />

Der Bund will Fördermittel in Höhe von 1,5<br />

Milliarden Euro für die energetische Sanierung<br />

von Gebäuden zur Verfügung stellen.<br />

Ist das hinreichend?<br />

Kentzler: Das bleibt jedenfalls hinter<br />

dem Etat von 2009 zurück. Und schon<br />

damals haben Experten zwei Milliarden<br />

Euro als Anreiz für die notwendigen Investitionen<br />

in das C0 2<br />

-Gebäudesanierungs-<br />

Programm gefordert, um die von der Bundesregierung<br />

anvisierten Klimaziele zu<br />

erreichen. Die Deutsche Energie-Agentur<br />

Dena nennt sogar fünf Milliarden Euro<br />

als Ziel. Die Anreize lohnen sich: KfW<br />

und Bundesbauministerium haben bilanziert,<br />

dass ein Euro Anschubfinanzierung<br />

in diesem Bereich zu acht bis neun<br />

Euro an Folgeinvestitionen führt. Fakt ist<br />

doch: Ob Häuslebauer oder Vermieter, die<br />

Deutschen lassen sich durch Zuschüsse<br />

oder Steuersparmöglichkeiten zu Investitionen<br />

anregen. Zwang zu immer umfassenderen<br />

Sanierungen hilft dagegen<br />

nicht.<br />

„Energieeffizienz ist der Schlüssel, um die<br />

energiepolitischen Ziele der Bundesregierung<br />

überhaupt erreichen zu können.“<br />

ZDH-Präsident Otto Kentzler<br />

Immerhin bedeuten die Fördermittel ein enormes<br />

Konjunkturprogramm für das Handwerk.<br />

Kentzler: Richtig ist, dass unsere Betriebe<br />

neue Anlagen einbauen, die Wände<br />

dämmen oder die Fenster austauschen.<br />

Doch wer baut die Heizungen,<br />

stellt Fenster oder Dämmstoffe her? Nicht<br />

zu vergessen: Damit Handwerker das alles<br />

können, haben die Betriebe viel in die<br />

Ausbildung und Weiterqualifizierung<br />

ihrer Mitarbeiter investiert. Wir können<br />

also unsere besonderen Kompetenzen<br />

in diesem Markt zeigen. Das bietet wiederum<br />

Chancen für den Nachwuchs: Wer<br />

einen der innovativen Berufe lernt, die<br />

für die Energiewende gebraucht werden,<br />

muss sich die nächsten Jahrzehnte keine<br />

Sorgen um den Arbeitsplatz machen.<br />

Aber er muss auch laufend Neues lernen<br />

wollen.<br />

Gibt es so viele Innovationen in diesen Gewerken?<br />

Kentzler: Mir geht es darum, dass die<br />

Qualität bei allen Baumaßnahmen im<br />

Vordergrund steht. Und Qualität bedeutet<br />

nicht nur Qualität in der Ausführung,<br />

sondern auch in der Beratung. Wir brauchen<br />

noch viel mehr Handwerker, die<br />

vor der konkreten Sanierung eine erstklassige<br />

Gebäudeanalyse durchführen<br />

können. Es sollte immer da investiert<br />

werden, wo es den meisten Nutzen für<br />

Klimaschutz und Energieeinsparung<br />

bringt. Ein Beispiel: Bei stabilen Gebäuden,<br />

die an der Wende zum 20. Jahrhundert<br />

gebaut wurden, ist zusätzliche Dämmung<br />

nicht unbedingt nötig, dafür sollte<br />

in ein neues Dach, neue Fenster, neue<br />

Haustechnik oder intelligente Steuerung<br />

investiert werden.<br />

Warum ist die Energieeinsparung in Gebäuden<br />

überhaupt so wichtig?<br />

Kentzler: 40 Prozent der gesamten Energie<br />

wird im Gebäudebestand verbraucht.<br />

Energieeffizienz ist also der Schlüssel,<br />

um die energiepolitischen Ziele der Bundesregierung<br />

überhaupt erreichen zu<br />

S P A R K A S S E J U L I 2 0 1 1

12<br />

MÄRKTE & K<strong>UND</strong>EN<br />

Könnte auch die Eurokrise die Investitionsneigung<br />

von Hausbesitzern fördern?<br />

Kentzler: Der Zusammenhang klingt<br />

etwas gewagt. Aber bei derart niedrigen<br />

Zinsen wie in den vergangenen Monaten<br />

investieren viele lieber in ihr Haus<br />

als das Geld auf die hohe Kante zu legen.<br />

Wobei wir nicht übersehen dürfen,<br />

dass auch die Einlagen bei Banken und<br />

Sparkassen so hoch sind wie lange nicht<br />

mehr. Im Übrigen teile ich grundsätzlich<br />

nicht die Meinung der Medien, die<br />

von der Eurokrise reden und den Euro<br />

und die Währungsunion in Europa verteufeln<br />

wollen. Wir hatten noch nie eine<br />

so geringe Inflation wie seit der Euro-<br />

Einführung, die D-Mark war wesentlich<br />

volatiler. 60 Prozent unseres Exports geht<br />

in Euroländer. Das heißt, dass wir mehr<br />

auf unsere Nachbarn angewiesen sind<br />

als umgekehrt. Und ohne die negativen<br />

Folgen übersehen zu wollen, steht doch<br />

fest, dass Deutschland die Finanzkrise<br />

ohne große Schäden überstanden hat,<br />

mit der D-Mark hätten wir das sicher so<br />

nicht durchgestanden.<br />

„Basel III könnte die langfristige Unternehmensfinanzierung<br />

gefährden.“<br />

können. Energieeinsparung ist sozusagen<br />

unser wichtigster Rohstoff. Unsere<br />

Energieberater können die besten Lösungen<br />

aufzeigen, die Sanierungsplanung<br />

unterstützen und die Arbeiten der<br />

beteiligten Gewerke koordinieren.<br />

Was können der ZDH und die übrigen Handwerksverbände<br />

leisten?<br />

Kentzler: Der ZDH arbeitet in dieser<br />

entscheidenden Phase sehr eng mit allen<br />

Verbänden zusammen, deren Mitgliedsbetriebe<br />

sich im Einzelnen um<br />

Energieeffizienz bemühen. Wir sind angetreten,<br />

der Politik deutlich zu machen,<br />

dass das Handwerk für die Energiewende<br />

gut aufgestellt ist. Mit Bundesumweltminister<br />

Röttgen haben wir schon im vergangenen<br />

Jahr bei unserem Energieforum<br />

diskutiert und ihm auf einem „Markt<br />

der Möglichkeiten“ bewiesen, was die Betriebe<br />

heute schon für Energieeffizienz<br />

und Elektromobilität leisten.<br />

Heizungen helfen sparen, cleveres Energiemanagement<br />

ebenso. LED-Lampen in<br />

Straßenlaternen entlasten die Stadtsäckel<br />

enorm. Hier geht das Handwerk ganz<br />

im Sinne seiner Kunden voran. Bei anderen<br />

Produkten fungiert das Handwerk<br />

sozusagen als Bindeglied zwischen Kunden<br />

und Industrie. Der Austausch von 25<br />

Jahre alten Fensterscheiben mit einem U-<br />

Wert, also Wärmedurchlässigkeitskoeffizienten,<br />

von 3,5 zu Scheiben mit einem<br />

U-Wert von 0,6 kann viel bewirken!<br />

Ist die Energiewende bereits im Handwerk<br />

angekommen?<br />

Kentzler: Ja, das Handwerk hat alle Innovationen<br />

eng begleitet. Als die Bundesregierung<br />

2006 verstärkt Anreize zur<br />

energetischen Gebäudesanierung setzte,<br />

waren unsere Betriebe vorbereitet. Und<br />

das Konjunkturpaket II hat in der Wirtschaftskrise<br />

für weitere Impulse – auch<br />

im öffentlichen Bau – gesorgt.<br />

Mit welchen Argumenten kann ein Sparkassenberater<br />

einen Hausbesitzer oder Vermieter<br />

davon überzeugen, in die energetische<br />

Sanierung zu investieren?<br />

Kentzler: Ein bloßer Appell an die<br />

Pflicht und das ökologische Gewissen der<br />

Wohnungs- und Hausbesitzer wird sicher<br />

nicht ausreichen. Hinweise auf sinkende<br />

Energiekosten, steigenden Wohnwert<br />

und die bessere Veräußerbarkeit einer<br />

Immobilie helfen dagegen schon. Aber<br />

zinsverbilligte Kreditprogramme, der<br />

Verweis auf die geplanten steuerlichen<br />

Anreize und die Zuschüsse durch die<br />

KfW-Programme – all das sollte zur Motivation<br />

beitragen. Die Zusammenarbeit<br />

des Instituts mit qualifizierten Gebäudeenergieberatern<br />

des Handwerks, um<br />

das Notwendige, das Wünschbare und<br />

schließlich das Machbare für den Kunden<br />

genau zu definieren, ist sicher auch<br />

eine vertrauenbildende Maßnahme.<br />

Ist es aus Ihrer Sicht richtig, dass Deutschland<br />

bei der energetischen Sanierung und<br />

den ehrgeizigen Zielen bei den C0 2<br />

-Einsparungen<br />

vorprescht?<br />

Kentzler: Ja, wir müssen das Schritttempo<br />

hier deutlich erhöhen. Deutschland<br />

muss als Technologieführer in Europa<br />

auch in diesem Bereich Vorbild sein. Übrigens<br />

haben wir in einem weiteren Bereich<br />

ebenfalls die Nase vorn: Mit Blick<br />

auf die demografische Entwicklung hat<br />

sich das Handwerk intensiv auf altengerechte<br />

Sanierungen im Wohnungsbestand<br />

vorbereitet. Senioren wollen<br />

schließlich solange es geht, in der eigenen<br />

Wohnung bleiben. Die beispielsweise<br />

auf den Handwerksmessen präsentierten<br />

Innovationen zeigen, was alles<br />

schon geht.<br />

Können Sie Beispiele nennen?<br />

Kentzler: Wir konnten zeigen, was an<br />

innovativen Produkten und Techniken<br />

schon heute zur Verfügung steht und wie<br />

die Maßnahmen ineinandergreifen müssen,<br />

damit bei der Energieeffizienz die<br />

hochgesteckten Ziele erreicht werden.<br />

Blockheizkraftwerke und Wärmetauscher<br />

dienen der dezentralen Energiegewinnung,<br />

neue Sanierungsmethoden<br />

oder verbesserte Regeltechnik bei den<br />

Sie kritisieren jedoch, das größte Hemmnis<br />

für Innovation im Handwerk seien die engen<br />

finanziellen Spielräume der Unternehmen.<br />

An wen richtet sich diese Kritik?<br />

Kentzler: Während der Finanz- und<br />

Wirtschaftskrise gab es keine Kreditklemme<br />

im Handwerk. Doch natürlich<br />

hatten die Betriebe Probleme – und haben<br />

oft nur dank der Maßnahmen der<br />

Konjunkturpakete weitermachen können.<br />

Beispielhaft möchte ich hier die<br />

S P A R K A S S E J U L I 2 0 1 1

MÄRKTE & K<strong>UND</strong>EN 13<br />

Automobilzulieferer nennen. Aber es<br />

war wichtig, diesen Betrieben zu helfen<br />

– sonst wäre die gesamte deutsche Automobilindustrie<br />

betroffen gewesen. Das<br />

Handwerk hat dagegen selbst mit seiner<br />

Form des Wirtschaftens viel zur Bewältigung<br />

der Krise beigetragen. Die „tolerierte<br />

Verantwortungslosigkeit“ der Finanzbranche<br />

ist bei uns nicht zu finden,<br />

das Handwerk stützt sich auf die Verantwortung<br />

für das eigene Handeln und die<br />

selbstverständliche Verpflichtung gegenüber<br />

der Gesellschaft. Dazu gehört auch<br />

eine nachhaltige Personalpolitik: Der<br />

leichte Beschäftigungsverlust während<br />

der Krisenjahre ist weitgehend auf das<br />

Ausscheiden aus Altersgründen zurückzuführen.<br />

Was bedeutet das Regelwerk von Basel III<br />

für die Beziehungen zwischen Hausbank und<br />

Handwerksbetrieb.<br />

Kentzler: Nach vorliegenden Planungen<br />

sollen Banken und Sparkassen künftig<br />

höhere und qualitativ bessere Eigenkapitalpolster<br />

aufbauen. Daran ist auf den<br />

ersten Blick nichts auszusetzen. Denn natürlich<br />

ist es sinnvoll, bankenaufsichtsrechtliche<br />

Regelungen zu schaffen, die<br />

Fehlentwicklungen zumindest eindämmen<br />

und Kreditinstitute weniger krisenanfällig<br />

machen. Diese Lektion hat uns<br />

die Krise ja erteilt. Aber der Teufel steckt<br />

wie immer im Detail. Denn die mögliche<br />

Kreditzusage pro einem Euro haftendem<br />

Eigenkapital sinkt durch die neuen Regeln<br />

deutlich. Waren es ursprünglich<br />

12,50 Euro, so werden es künftig nur<br />

noch 9,50 Euro sein. Erhöhte Kapitalanforderungen,<br />

steigende Finanzierungskosten<br />

und der bestehende Umsetzungsaufwand<br />

erhöhen den Druck auf die<br />

Margen und könnten sich negativ auf die<br />

Kreditkonditionen und die Vergabebereitschaft<br />

im Mittelstandskreditgeschäft<br />

auswirken. Damit könnte Basel III die<br />

langfristige Unternehmensfinanzierung<br />

gefährden.<br />

Otto Kentzler: Türken sind ideale Sparkassenkunden<br />

„Der Meister der Zukunft ist Türke“. So ließ sich<br />

ZDH-Präsident Otto Kentzler vor gut drei Jahren<br />

in den Medien zitieren und sorgte damit<br />

für Wirbel. Tatsache ist, dass das Handwerk<br />

auch vielen Migranten eine Ausbildung und<br />

Entwicklungschancen bietet. „Das ist gar nicht<br />

selbstverständlich, viele Meister schätzen ihre<br />

Integrationsleistung viel zu gering ein“, sagt<br />

Kentzler. Das Handwerk habe nicht zuletzt deshalb<br />

eine so hohe gesellschaftliche Bedeutung,<br />

weil es auch aus orientierungslosen jungen<br />

Leuten mit Migrationshintergrund und aus<br />

sozial schwierigen Verhältnissen vollwertige<br />

Kollegen mit beruflichen Perspektiven mache.<br />

„Ich zähle die persönliche Verantwortungsbereitschaft<br />

und Qualifikation zu den Faktoren,<br />

die auch bei der Kreditvergabe neben einem<br />

Firmenrating eine Rolle spielen sollten“, sagt<br />

der ZDH-Präsident, der seit 1978 selbst einen<br />

seit 130 Jahren bestehenden Klempnereibetrieb<br />

führt. Zu den Auszubildenden des Dortmunder<br />

Familienunternehmens gehörte auch<br />

Ali Suludere. Der türkischstämmige Klempner<br />

wurde nach seiner Gesellenprüfung Kammer-,<br />

Landes- und Bundessieger.<br />

Wenn sich Türken im Handwerk selbstständig<br />

machen wollen, bringt die Familie nach Kentzlers<br />

Erfahrungen oft ausreichendes Eigenkapital<br />

mit, weil die großen Familienverbände<br />

geschlossen investieren. „Ich glaube, dass die<br />

Sparkassen eine hohe Kompetenz haben, solche<br />

Firmengründungen zu begleiten, weil sie<br />

auch die Konten aufstiegswilliger Migranten<br />

führen.“ Selbst wenn ein Kredit schief laufe,<br />

beobachtet Kentzler bei dieser Klientel eine oft<br />

sehr hohe Zahlungsmoral.<br />

Beobachten Sie, dass sich die Ansprüche von<br />

Handwerksbetrieben an ihre Finanzierungspartner<br />

ändern?<br />

Kentzler: Die Sparkassen finanzieren<br />

das Handwerk zu 70 Prozent, die Volksbanken<br />

liegen etwa bei 20 Prozent. Die<br />

Finanzverbünde sind also mit Abstand<br />

die Haupt-Finanzierungspartner. Unsere<br />

Betriebe brauchen laut einer Umfrage<br />

aus dem vergangenen Jahr zu zwei Dritteln<br />

bis 50.000 Euro, ein Drittel davon<br />

sogar nur bis 10.000 Euro. Sechs Prozent<br />

haben mehr als 500.000 Euro Finanzierungsbedarf,<br />

dazwischen liegt der Bereich<br />

von 50.000 bis 500.000 Euro. Der<br />

Schwerpunkt der Nachfrage liegt bei Betriebsmittelkrediten,<br />

beispielsweise um<br />

aufwändige Aufträge aus dem Bereich<br />

der energetischen Sanierung vorzufinanzieren.<br />

Registrieren Sie Kritik an den Finanzierungspartnern<br />

des Handwerks?<br />

Kentzler: Kritik gibt es immer, berechtigte<br />

und auch unberechtigte. Wir sollten<br />

meines Erachtens dafür sorgen, dass<br />

jeder, der einigermaßen vernünftig wirtschaftet<br />

und das mit seiner Gewinn- und<br />

Verlustrechnung auch beweisen kann,<br />

als kreditwürdig angesehen wird. Über<br />

das Rating hinaus müssen bei einer Kreditvergabe<br />

auch die sogenannten weichen<br />

Faktoren berücksichtigt werden. Ich<br />

begrüße es, dass Sparkassen mit den Betriebsberatern<br />

der Handwerkskammern<br />

eng zusammenarbeiten. Ein Handwerksunternehmer,<br />

der sich von unseren Betriebsberatern<br />

begleiten lässt, kann sich<br />

wesentlich länger am Markt behaupten<br />

als derjenige, der seinen Kreditantrag<br />

ohne Beratung bei den Bürgschaftsbanken<br />

einreicht.<br />

Wie beurteilen Sie Kooperationen im Marketing<br />

zwischen Geldinstituten und Handwerk?<br />

Kentzler: Hier können die Institute<br />

sehr hilfreich sein. Durch Aktionen wie<br />

die bundesweite Kampagne „Gutes Klima<br />

fängt zuhause an“ kann der energetischen<br />

Gebäudesanierung ein wichtiger<br />

Schub gegeben werden. Und wir begrüßen<br />

es sehr, dass die Sparkassen ihren<br />

Kunden neben eigenen Finanzierungsangeboten<br />

auch Fördermöglichkeiten der<br />

staatlichen Programme aufzeigen wol-<br />

S P A R K A S S E J U L I 2 0 1 1

14<br />

MÄRKTE & K<strong>UND</strong>EN<br />

„Es gibt viele Formen der Zusammenarbeit<br />

zwischen Handwerk und Sparkassen, etwa<br />

Energieberater-Netzwerke und Finanzierungspakete<br />

mit Handwerkerberatung.“<br />

len. Die Kunden vertrauen hier der Kompetenz<br />

der Sparkassen. Regional kenne<br />

ich persönlich aus Dortmund die erfolgreichen<br />

Bauherrentage der Sparkassen.<br />

Aber es gibt viele Formen der Zusammenarbeit<br />

zwischen Handwerk und den<br />

Instituten – Energieberater-Netzwerke,<br />

Energiespartage, gemeinsame Messepräsentationen<br />

oder Finanzierungspakete<br />

mit qualifizierter Handwerkerberatung.<br />

Ist das Internet eine geeignete Kooperationsplattform<br />

für Handwerk und Geldinstitute?<br />

Kentzler: Auch da gibt es erfolgreiche<br />

Beispiele – etwa das Solarpotenzialkataster<br />

der Sparkasse Witten. Je besser der<br />

Endkunde informiert ist, desto höher<br />

sind auch die Chancen eines Meisterbetriebs,<br />

seine Qualifikationen unter Beweis<br />

stellen zu können. Das Internet ist<br />

auch für uns als Zentralverband längst<br />

die zentrale Plattform für die interne und<br />

externe Kommunikation.<br />

der ZDH-Homepage www.zdh.de Informationstexte<br />

zur dualen Ausbildung in<br />

drei Sprachen eingestellt haben. Ich sehe<br />

das Thema Ausbildung auch unter dem<br />

Aspekt der Völkerverständigung. Was<br />

an unserer Westgrenze funktioniert hat,<br />

wird auch an der Grenze zu den osteuropäischen<br />

Staaten funktionieren. Ausbildung<br />

und Arbeit jenseits der Grenzen<br />

helfen den Menschen, sich Schritt für<br />

Schritt besser zu verstehen. Und wer eine<br />

ausgezeichnete Ausbildung hat, kann<br />

sich nachher den Arbeitsplatz aussuchen,<br />

in welchem Land auch immer.<br />

Haben die ostdeutschen Handwerksbetriebe<br />

besondere Schwierigkeiten, Azubis zu bekommen?<br />

Kentzler: Ja, in der Tat. Aufgrund der<br />

Abwanderung nach der Einheit und geburtenschwacher<br />

Jahrgänge hat sich die<br />

Zahl der Schulabgänger dort innerhalb<br />

einer Dekade halbiert. Mittlerweile bleiben<br />

in jedem Jahr mehrere Tausend Ausbildungsplätze<br />

unbesetzt – auch in den<br />

Top-Ten-Wunschberufen.<br />

Oft wird beklagt, dass Schulabgänger nicht<br />

die nötige Qualifikation für eine Lehre mitbringen.<br />

Kentzler: Die Leistungen in Deutsch<br />

und Rechnen sind vielfach sehr schwach.<br />

Vor allem die Bundesländer müssen<br />

ihren Bildungsverpflichtungen besser<br />

nachkommen. Aber die Handwerksbetriebe<br />

haben vielfach keine Wahl, sie<br />

unternehmen selbst etwas gegen die Bildungsdefizite.<br />

Die Betriebe erwarten von<br />

den Bewerbern aber zumindest, dass sie<br />

den Willen zur Ausbildung mitbringen.<br />

Über Praktika, Nachhilfeunterricht, Ausbildungspaten<br />

beispielsweise begleiten<br />

sie die Jugendlichen auf ihrem schwierigen<br />

Weg zum Ausbildungserfolg. Wer<br />

sich in der Schule schwer tat, blüht oft in<br />

der Lehre mit ihrer Praxisorientierung<br />

auf. Hilfe brauchen die Jugendlichen<br />

auch bei der Berufsorientierung. Schule<br />

und Familie müssen sich hier ebenfalls<br />

engagieren.<br />

Ist das Internet ein Rekrutierungsmittel für<br />

Azubis, auch jenseits der Grenzen?<br />

Kentzler: Die meisten unserer Betriebe<br />

haben verstanden, dass die Ausbildungsbewerber<br />

nicht mehr in Scharen vor der<br />

Tür stehen. Sie engagieren sich immer<br />

früher und immer umfassender bei der<br />

Werbung um den Nachwuchs. Dabei ist<br />

die Homepage des Betriebes eine wichtige<br />

Visitenkarte für die Jugendlichen, da<br />

dort oft der erste Kontakt stattfindet. Für<br />

die bundesweite Imagekampagne nutzt<br />

das Handwerk gerade in der Ansprache<br />

der Jugendlichen verstärkt das Internet.<br />

Die Seite www.handwerk.de hält viele<br />

handfeste Informationen über Handwerksberufe<br />

vor, aber hier finden sich<br />

auch Filme und Spiele. Wir haben unsere<br />

Aktivitäten jüngst von einem Jugendbeirat<br />

mit jungen Handwerkern kritisch<br />

analysieren lassen – und wurden gut bewertet.<br />

Spielen auch soziale Medien eine Rolle?<br />

Natürlich ist die Imagekampagne auch<br />

in den sozialen Netzwerken unterwegs.<br />

Dort tummeln sich auch bereits einige<br />

unserer Mitgliedsverbände und Handwerkskammern.<br />

Das Interesse an einer<br />

Ausbildung im deutschen Handwerk<br />

nimmt auch in den Ländern zu, für die<br />

seit 1. Mai die volle Arbeitnehmerfreizügigkeit<br />

gilt. Aus Polen oder Tschechien<br />

kamen so viele Anfragen, dass wir auf<br />

Zur Person<br />

Otto Kentzler (69) ist seit 2006 Präsident<br />

des Zentralverbandes des deutschen Handwerks.<br />