Schifffahrts - PKF

Schifffahrts - PKF

Schifffahrts - PKF

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

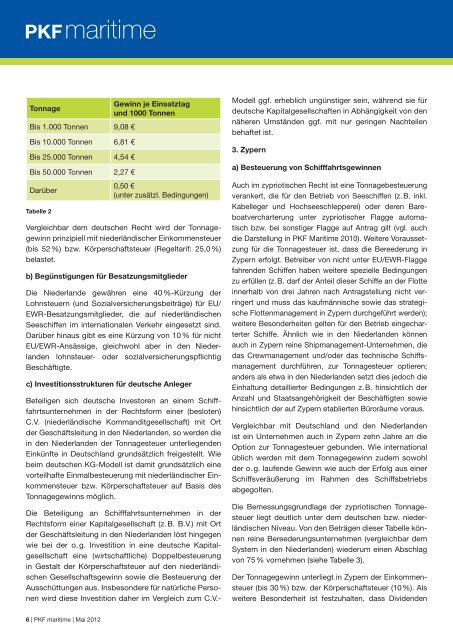

Tonnage<br />

Gewinn je Einsatztag<br />

und 1000 Tonnen<br />

Bis 1.000 Tonnen 9,08 €<br />

Bis 10.000 Tonnen 6,81 €<br />

Bis 25.000 Tonnen 4,54 €<br />

Bis 50.000 Tonnen 2,27 €<br />

Darüber<br />

0,50 €<br />

(unter zusätzl. Bedingungen)<br />

Tabelle 2<br />

Vergleichbar dem deutschen Recht wird der Tonnagegewinn<br />

prinzipiell mit niederländischer Einkommensteuer<br />

(bis 52 %) bzw. Körperschaftsteuer (Regeltarif: 25,0 %)<br />

belastet.<br />

b) Begünstigungen für Besatzungsmitglieder<br />

Die Niederlande gewähren eine 40 %-Kürzung der<br />

Lohnsteuern (und Sozialversicherungsbeiträge) für EU/<br />

EWR-Besatzungsmitglieder, die auf niederländischen<br />

Seeschiffen im internationalen Verkehr eingesetzt sind.<br />

Darüber hinaus gibt es eine Kürzung von 10 % für nicht<br />

EU/EWR-Ansässige, gleichwohl aber in den Niederlanden<br />

lohnsteuer- oder sozialversicherungspflichtig<br />

Beschäftigte.<br />

c) Investitionsstrukturen für deutsche Anleger<br />

Beteiligen sich deutsche Investoren an einem <strong>Schifffahrts</strong>unternehmen<br />

in der Rechtsform einer (besloten)<br />

C.V. (niederländische Kommanditgesellschaft) mit Ort<br />

der Geschäftsleitung in den Niederlanden, so werden die<br />

in den Niederlanden der Tonnagesteuer unterliegenden<br />

Einkünfte in Deutschland grundsätzlich freigestellt. Wie<br />

beim deutschen KG-Modell ist damit grundsätzlich eine<br />

vorteilhafte Einmalbesteuerung mit niederländischer Einkommensteuer<br />

bzw. Körperschaftsteuer auf Basis des<br />

Tonnage gewinns möglich.<br />

Die Beteiligung an <strong>Schifffahrts</strong>unternehmen in der<br />

Rechtsform einer Kapitalgesellschaft (z. B. B.V.) mit Ort<br />

der Geschäftsleitung in den Niederlanden löst hingegen<br />

wie bei der o. g. Investition in eine deutsche Kapitalgesellschaft<br />

eine (wirtschaftliche) Doppelbesteuerung<br />

in Gestalt der Körperschaftsteuer auf den niederländischen<br />

Gesellschaftsgewinn sowie die Besteuerung der<br />

Ausschüttungen aus. Insbesondere für natürliche Personen<br />

wird diese Investition daher im Vergleich zum C.V.-<br />

Modell ggf. erheblich ungünstiger sein, während sie für<br />

deutsche Kapitalgesellschaften in Abhängigkeit von den<br />

näheren Umständen ggf. mit nur geringen Nachteilen<br />

behaftet ist.<br />

3. Zypern<br />

a) Besteuerung von <strong>Schifffahrts</strong>gewinnen<br />

Auch im zypriotischen Recht ist eine Tonnagebesteuerung<br />

verankert, die für den Betrieb von Seeschiffen (z. B. inkl.<br />

Kabelleger und Hochseeschlepperei) oder deren Bareboatvercharterung<br />

unter zypriotischer Flagge automatisch<br />

bzw. bei sonstiger Flagge auf Antrag gilt (vgl. auch<br />

die Darstellung in <strong>PKF</strong> Maritime 2010). Weitere Voraussetzung<br />

für die Tonnagesteuer ist, dass die Bereederung in<br />

Zypern erfolgt. Betreiber von nicht unter EU/EWR-Flagge<br />

fahrenden Schiffen haben weitere spezielle Bedingungen<br />

zu erfüllen (z. B. darf der Anteil dieser Schiffe an der Flotte<br />

innerhalb von drei Jahren nach Antragstellung nicht verringert<br />

und muss das kaufmännische sowie das strategische<br />

Flottenmanagement in Zypern durchgeführt werden);<br />

weitere Besonderheiten gelten für den Betrieb eingecharterter<br />

Schiffe. Ähnlich wie in den Niederlanden können<br />

auch in Zypern reine Shipmanagement-Unternehmen, die<br />

das Crewmanagement und/oder das technische Schiffsmanagement<br />

durchführen, zur Tonnagesteuer optieren;<br />

anders als etwa in den Niederlanden setzt dies jedoch die<br />

Einhaltung detaillierter Bedingungen z. B. hinsichtlich der<br />

Anzahl und Staatsangehörigkeit der Beschäftigten sowie<br />

hinsichtlich der auf Zypern etablierten Büroräume voraus.<br />

Vergleichbar mit Deutschland und den Niederlanden<br />

ist ein Unternehmen auch in Zypern zehn Jahre an die<br />

Option zur Tonnagesteuer gebunden. Wie international<br />

üblich werden mit dem Tonnagegewinn zudem sowohl<br />

der o. g. laufende Gewinn wie auch der Erfolg aus einer<br />

Schiffsveräußerung im Rahmen des Schiffsbetriebs<br />

abgegolten.<br />

Die Bemessungsgrundlage der zypriotischen Tonnagesteuer<br />

liegt deutlich unter dem deutschen bzw. niederländischen<br />

Niveau. Von den Beträgen dieser Tabelle können<br />

reine Bereederungsunternehmen (vergleichbar dem<br />

System in den Niederlanden) wiederum einen Abschlag<br />

von 75 % vornehmen (siehe Tabelle 3).<br />

Der Tonnagegewinn unterliegt in Zypern der Einkommensteuer<br />

(bis 30 %) bzw. der Körperschaftsteuer (10 %). Als<br />

weitere Besonderheit ist festzuhalten, dass Dividenden<br />

6 | <strong>PKF</strong> maritime | Mai 2012