Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

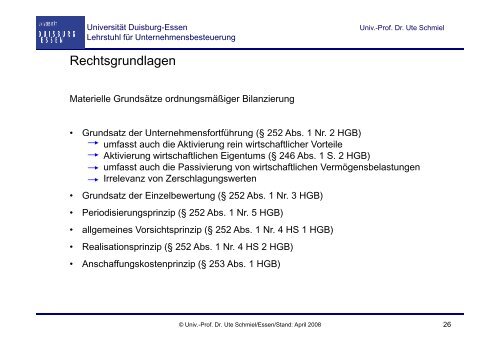

Universität Duisburg-Essen<br />

<strong>Lehrstuhl</strong> für Unternehmensbesteuerung<br />

Univ.-Prof. Dr. Ute Schmiel<br />

Rechtsgrundlagen<br />

Materielle Grundsätze ordnungsmäßiger Bilanzierungi<br />

• Grundsatz der Unternehmensfortführung g(§ 252 Abs. 1 Nr. 2 HGB)<br />

umfasst auch die Aktivierung rein wirtschaftlicher Vorteile<br />

Aktivierung wirtschaftlichen Eigentums (§ 246 Abs. 1 S. 2 HGB)<br />

umfasst auch die Passivierung von wirtschaftlichen Vermögensbelastungen<br />

Irrelevanz von Zerschlagungswerten<br />

• Grundsatz der Einzelbewertung (§ 252 Abs. 1 Nr. 3 HGB)<br />

• Periodisierungsprinzip gp p(§ 252 Abs. 1 Nr. 5 HGB)<br />

• allgemeines Vorsichtsprinzip (§ 252 Abs. 1 Nr. 4 HS 1 HGB)<br />

• Realisationsprinzip (§ 252 Abs. 1 Nr. 4 HS 2 HGB)<br />

• Anschaffungskostenprinzip (§ 253 Abs. 1 HGB)<br />

© Univ.-Prof. Dr. Ute Schmiel/Essen/Stand: April 2008 26